Движение индивидуального капитала, вкладываемого в сферу производства, начинается с денежной формы капитала. Владелец капитала авансирует определённую сумму денег на приобретение факторов производства – средств производства (Сп) и рабочей силы (Рс). Поэтому первая стадия кругооборота капитала может быть представлена в следующем виде: .

На первой стадии кругооборота происходит превращение денежной формы капитала в элементы производительного капитала, после чего процесс обращения авансированной стоимости прерывается. При этом покупка капиталистом на рынке труда рабочей силы выражает классовые отношения между капиталистом и наёмными рабочими, тогда как приобретение им средств производства выражает лишь отношения между самими капиталистами по поводу распределения средств производства в обществе.

С началом производственного процесса начинается вторая стадия кругооборота капитала,содержание которой– производительное потребление средств производства и рабочей силы с целью создания прибавочной стоимости. Её можно представить в виде …П…, где точки означают факт прерывания процесса обращения капитала, но вместе с тем и дальнейший его кругооборот (капитал только поменял денежную форму на производительную форму). В результате функционирования производительного капитала создаётся товар, в котором воплощена прибавочная стоимость. После создания товара процесс производства прерывается, а капитал вновь меняет форму – производительную на товарную (Т¢ ).

Третья стадия кругооборота выражается следующим образом: , где штрихозначает факт наличия в стоимости произведённого товара прибавочной стоимости. На третей стадии кругооборота капитала капиталист выступает в качестве продавца своих товаров, после продажи которых капитал вновь меняет свою форму, превращаясь из товарного в денежный капитал.

Кругооборот капитала – это однократное движение капитала, в процессе которого он последовательно превращается из одной формы в другую и возвращается к исходной форме.

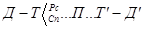

Кругооборот капитала выражается формулой: . Данная формула наглядно демонстрирует основную цель капиталистического производства – накопление капитала.

Процесс кругооборота капитала есть единство процесса производства и процесса обращения. На каждой стадии кругооборота капитал принимает определённую форму и выполняет особые экономические функции. Функция денежного капитала заключается в соединении в руках капиталиста средств производства и рабочей силы. Функция производительного капитала состоит в создании прибавочной стоимости. Функцией товарного капитала является реализация капитальной стоимости и прибавочной стоимости. Денежный, производительный и товарный капиталы, рассматриваемые в единстве, представляют собой функциональные формы промышленного капитала.

Промышленный капитал – это функционирующий в сфере материального производства капитал, который в процессе своего движения последовательно проходит три стадии, на каждой из них принимает определённую форму (денежную, производительную, товарную) и выполняет особые экономические функции.

Движение промышленного капитала не ограничивается одним кругооборотом. Оно представляет собой множество постоянно возобновляющихся кругооборотов.

В процессе своего движения промышленный капитал не только последовательно принимает три формы, но и в каждый конкретный момент одновременно находится во всех трёх формах, что вызвано необходимостью обеспечения непрерывности его движения. Так, в каждый данный момент времени капиталист должен располагать свободными денежными средствами необходимыми для закупки средств производства и рабочей силы, а также на случай возникновения непредвиденных расходов. Кроме того, часть капитала должна постоянно пребывать в сфере производства в виде средств производства и рабочей силы (с и v). Другая часть капитала должна находиться в виде товарной продукции на складах и проходить по каналам реализации.

Промышленный капитал в своём движении проходит через связанные между собой процессы производства и обращения. Материальной основой обращения выступает общественное разделение труда и возникающий на его основе товарный обмен. При этом, если в процессе производства прибавочная стоимость создаётся, то в процессе обращения происходит лишь смена форм стоимости в результате чего прибавочная стоимость «реализуется», т.е. принимает денежную форму.

Чтобы процесс обращения мог осуществляться необходимы дополнительные затраты, обусловленные потребностью содержать специальный персонал занимающийся наймом рабочей силы, покупкой средств производства, транспортировкой и хранением сырья, комплектующих изделий и т.д. Кроме того, для продажи готовых товаров необходим штат торговых работников и складские помещения для готовой продукции. Все эти затраты капитала составляют издержки обращения.

Издержки обращения – это затраты связанные с превращением капитала из денежной формы в товарную и из товарной формы в денежную.

Издержки обращения делятся на две группы: дополнительные издержки обращения и чистые издержки обращения.

Дополнительные издержки обращения – это затраты связанные с продолжением процесса производства товаров в сфере обращения (например, расфасовка, упаковка, хранение товаров, доставка товаров потребителям и т.д.).

Труд, затрачиваемый на выполнение этих операций, создаёт стоимость и прибавочную стоимость, вследствие чего стоимость товаров повышается.

Чистые издержки обращения – это затраты, обусловленные самим процессом обращения и связанные только со сменой форм стоимости (денежной формы на товарную и наоборот), а не с созданием новой стоимости. Они включают в себя расходы на оплату труда продавцов, кассиров, подсобных рабочих, расходы на рекламу и т.д.

Чистые издержки обращения, в отличие от дополнительных издержек обращения, не участвуют в формировании стоимости товаров. Они покрываются из прибавочной стоимости созданной в процессе производства.

.

. , где штрихозначает факт наличия в стоимости произведённого товара прибавочной стоимости. На третей стадии кругооборота капитала капиталист выступает в качестве продавца своих товаров, после продажи которых капитал вновь меняет свою форму, превращаясь из товарного в денежный капитал.

, где штрихозначает факт наличия в стоимости произведённого товара прибавочной стоимости. На третей стадии кругооборота капитала капиталист выступает в качестве продавца своих товаров, после продажи которых капитал вновь меняет свою форму, превращаясь из товарного в денежный капитал. . Данная формула наглядно демонстрирует основную цель капиталистического производства – накопление капитала.

. Данная формула наглядно демонстрирует основную цель капиталистического производства – накопление капитала.