После определения и анализа функции спроса, структуры издержек и цен конкурентов наступает, наконец, время принимать решение о ценах, прежде всего о методах их расчета. Необходимо выбрать такой метод ценообразования, который в максимальной степени учитывал бы названные ограничения.

При всем многообразии возможных подходов можно выделить основные, наиболее часто применяемые. К ним относятся, во-первых, затратные методы типа метод издержки плюс (метод надбавок; метод по доходу на капитал; метод надбавок к переменным затратам (метод покрытия) и др.); во-вторых, многообразные рыночные методы ценообразования (ценообразование по потребительским оценкам; «снятие сливок» (премиальное ценообразование); метод следования за лидером конкуренции); в-третьих, как особый случай — ценообразование на конкурсные проекты. Для применения каждого метода имеются свои особые основания, которые надо иметь в виду предпринимателю или экономисту, разрабатывающему цены на свой товар.

Затратные методы ценообразования

Это широко распространенный метод ценообразования, по которому к издержкам на определенный продукт прибавляют надбавку, соответствующую обычной для данной отрасли норме прибыли или желаемому доходу от оборота. Многие фирмы работают со своими клиентами по принципу: издержки плюс согласованная надбавка. Так оцениваются обычно архитектурные работы, а также НИОКР. Часто таким образом оценивается стоимость строительных работ и вообще любых работ, где потребителю предоставляется информация об издержках. Наиболее применяемым затратным методом является МЕТОД ЦЕНООБРАЗОВАНИЯ ПО ДОЛЕ ПРИБЫЛИ В ЦЕНЕ.

Традиционный подход опирается на категорию себестоимости, или полных затрат Ct. На основе этой категории строятся два описанных метода:

где r — доля прибыли в цене, измеренная в долях к общей себестоимости продукции.

Недостатки метода: не учитываются текущие изменения спроса и конкурентное окружение. Метод надбавок к издержкам часто ведет к неоптимальным ценовым решениям. Его применение оправдано только в тех случаях, когда при такой цене может достигаться запланированный объем сбыта.

И все же указанный метод широко распространен.Во-первых, фирма зачастую знает гораздо больше о собственных издержках, нежели о спросе на свой товар. Это заставляет ее опираться на калькуляцию издержек при ценообразовании. Во-вторых, если все производители отрасли применяют именно данный метод ценообразования, то их цены почти одинаковы и ценовая борьба между ними минимальна по сравнению с отраслями, где цены прямо определяются спросом. В-третьих, многие продавцы и потребители придерживаются мнения, что метод надбавок является наиболее корректным, честным, так как соблюдаются интересы обеих сторон и в то же время одна сторона не имеет возможности наживаться за счет другой.

МЕТОД ЦЕНООБРАЗОВАНИЯ ПО ДОХОДУ НА КАПИТАЛ.Этот метод тоже ориентирован на издержки. Предприниматель пытается установить такую цену, которая позволит получить запланированный доход на капитал.

Если предпринимателю не удалось реализовать весь выпуск, он должен сопоставить фактически достигнутый (или предполагаемый) объем сбыта с точкой безубыточности или, как ее еще называют, с предельным объемом. Хорошо, если реальные возможности сбыта превышают предельный объем, а если — нет? Как преодолеть убытки? Что предпринять?

Первый возможный вариант действий предпринимателя — как можно скорее увеличить объем продаж. Спрос можно повысить посредством стимулирования сбыта, что потребует дополнительных маркетинговых мероприятий, прежде всего рекламы, и неизбежно приведет к увеличению издержек на единицу товара. Кроме того, необходимо создать ценовые преимущества, чтобы переключить на себя хотя бы часть спроса на продукцию конкурентов, а это значит — снизить цены. Результатом названных маркетинговых мероприятий (как ценовых, так и неценовых) будет увеличение предельного объема, в чем можно убедиться на графике «а». Таким образом, желанная цель получения дохода на капитал становится все менее достижимой, если пытаться увеличить производство при снижении цен.

Возможен и другой вариант действий (хотя с первого взгляда кажется, что он противоречит логике и вообще опасен для фирмы) — сокращение объема производства и продаж. И тем не менее именно этот вариант быстрее приведет к желаемой цели. Цели максимизации прибыли можно достигнуть, снизив предельный объем производства, т.е. приблизив точку безубыточности к своим производственным возможностям.

Надо заметить, что это ключевой момент для выживания фирмы в условиях кризиса. Фирма может снизить убытки, сокращая производство и его предельный с точки зрения рентабельности объем. Если она найдет, как это сделать, то выдержит кризис и выйдет из него более сильной, чем конкуренты. Как можно снизить предельный объем? Во-первых, уменьшив постоянные издержки (ценой самой жесточайшей экономии), а во-вторых, увеличив цены продаж. Результаты таких действий иллюстрируются на графике «б».

То влияние, которое оказывают величина спроса и предельный объем производства на получение дохода с инвестированного капитала, демонстрирует нам пределы применения метода дохода на капитал. Многое зависит также от ценовой эластичности спроса и цен конкурентов, что не учитывается в данном методе ценообразования.

(а)

(б)

Затратные методы обладают серьезными недостатками, которые могут препятствовать эффективной работе предприятия. Отметим основные из этих недостатков:

1. Методы калькулирования косвенных затрат, т.е. отнесения их на конкретное изделие, являются произвольными, не связанными ни с рыночной эффективностью, ни с технологией производства.

2. Обычно в ценообразовании используются не ожидаемые (по функциям, которые описаны в предыдущем параграфе), а текущие затраты, т.е. те, по которым есть информация на предприятии. Между тем такие затраты совсем не обязательно будут в будущем периоде, для которого рассчитываются цены. Отсюда вытекают возможные ошибки в ценообразовании.

3. В затратных методах присутствует привязка к необходимому объему выпуска, о чем шла речь выше. Но если не удастся сбыть запланированный объем продукции, и выпуск сократится, то цену придется поднять, перераспределив постоянные затраты на меньшее количество продукции. Поскольку проблематично определить объем реализации продукции в будущем периоде, то предприятие рассчитывает затраты на основе текущего фактического либо стандартного среднего объема, т.е. некоторой средней степени загрузки мощностей (например, 70%).

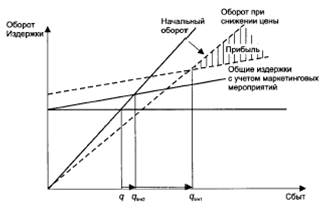

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ С ОРИЕНТАЦИЕЙ НА ВЕЛИЧИНУ ПОКРЫТИЯ (определение цен на основе переменных затрат).Затратные методы ценообразования с ориентацией на величину покрытия имеют определенное преимущество перед описанными выше методами и частично преодолевают их ограниченность благодаря тому, что они выводят цену не из общей суммы затрат, а только из их части — величины покрытия, расчет которого уже описывался и иллюстрировался. Речь идет об известном, но еще не очень популярном у нас методе расчета себестоимости на основе прямых затрат — директ-костинг (direct costing), когда постоянные затраты покрываются за счет увеличения оборота.

При определении цен по этому методу постоянные затраты — амортизационные отчисления, заработная плата административно-управленческого персонала, общепроизводственные расходы (на освещение, отопление, охрану и уборку территории и др.) не включаются непосредственно в базу цены. Их возмещение должно происходить за счет прибыли, включаемой в цену согласно нормативу рентабельности к переменным (прямым) затратам. Переменные затраты — это затраты на сырье и материалы, основную энергию и технологическое топливо, заработную плату производственных работников с начислениями на нее и другие затраты, связанные с объемом выпуска.

Естественно, норматив рентабельности к переменным затратам должен быть выше, нежели норматив рентабельности к общим затратам. Тогда надбавка к переменным затратам, исчисленная в соответствии с данным нормативом, сама вносит вклад в покрытие постоянных затрат.

Вывод:переход на методы ценообразования на основе учета прямых затрат позволяет быстро увеличить обороты компании. Такое изменение ценовой политики наиболее актуально для предприятий с недостатком оборотных средств.

Итак, преимущества данного метода по сравнению с ценообразованием на базе полных затрат состоит в следующем:

• не возникает проблем калькулирования постоянных затрат на единицу продукции, которое носит произвольный характер;

• калькуляция переменных затрат опирается на более надежные сведения, ибо они связаны непосредственно с технологией производства и продаж;

• создается возможность обоснования краткосрочного снижения цен.

Конечно, у этого метода имеются и свои недостатки:

• сохраняется необходимость повышения цен при снижении объемов реализации через повышение норматива рентабельности к переменным затратам Rcv, чтобы вносить вклад в покрытие постоянных затрат, что опасно при эластичном спросе;

• снижение цены при эластичном спросе должно сопровождаться высокими объемами реализации, иначе ухудшаются показатели прибыли предприятия. Но возможно ли расширение сбыта? Данный метод, как и любой затратный метод ценообразования, не дает ответа на этот вопрос.

Применение этого метода заставляет предприятия профессионально интересоваться емкостью рынка, так как оно рассчитано на расширение сбыта. Большое значение имеет также и расчет ценовой эластичности, о чем шла речь выше.

Важно также отметить, что при использовании данного метода не все затраты, а только переменные затраты образуют нижний предел цены, т.е. уровень минимально допустимой цены..

Применяя метод затратного ценообразования на основе прямых затрат, можно успешно решать различные проблемы работы предприятия и выбора оптимальных экономических решений. О том, какие задачи по управлению предприятием можно решить с помощью данного метода ценообразования, можно убедиться на следующих примерах.