В общей системе цен оптово-посреднические и розничные цены на потребительские товары занимают важнейшее место. Они определяют пропорции обмена потребительских товаров на доходы населения, а потому существенно влияют на сферу распределения и обращения, формируют пропорции, складывающиеся между спросом и предложением, а следовательно, определяют уровень жизни населения государства.

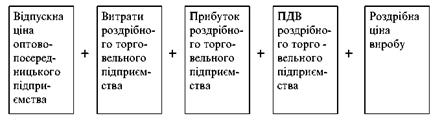

Оптово-посредническая цена является звеном, связывающим производителя продукции (услуг, работ) с предприятиями, которые продвигают эту продукцию на рынок. При этом посреднические предприятия перерабатывают производственный ассортимент в потребительскую, закупая изделия большими партиями и фасуючы их мелкими партиями для розничной торговой сети. Конечная цена посреднического предприятия состоит из следующих элементов:

Расходы оптово-посреднического предприятия состоят из расходов, связанных:

• с транспортировкой, погрузкой и хранением товаров на пути;

• с организацией снабжения, нахождением деловых партнеров и заключением с ними договоров;

• с хранением непосредственно на хранилищах посреднических предприятий, уплатой аренды, учетом изделий, выполнением погрузочно-разгрузочных работ;

• с фасовкой и сортировкой товаров, переработкой производственного ассортимента в потребительский;

• с выполнением финансовых операций, связанных с приобретением и расчетом за товары, получением займа и уплатой процентов по ней. Прибыль оптово-посреднического предприятия имеет такую же экономическую природу, как и прибыль любого другого предприятия. Прибыль необходим предприятию для расширения сферы деятельности, стимулирования труда, образование резервных и страховых фондов.

Порядок уплаты НДС единый для всех предприятий.

Розничная цена является конечной ценой, по которой потребительские товары реализуются населению, выбывают из сферы производства и обращения в сферу частного пользования. Только розничным ценам оценивается полезность товара для потребителя.

В розничной цене отражаются экономические отношения сфер производства и обращения. Поэтому на розничную цену влияют факторы обоих этих сфер.

Так, к факторам сферы производства относятся производство товаров, их ассортимент, структура и издержки производства, новизна товаров, внедрение новых технологий, предложение товаров, расходы по продвижению товаров на рынок, обеспечение конкурентоспособности и др..

К факторам сферы обращения относятся уровень спроса и доходов потребителей, социальный состав и численность населения, наличие бесплатного или льготного распределения товаров, уровень безработицы населения и др..

Торговая надбавка включает следующие элементы:

Издержки обращения розничного торгового предприятия состоят из затрат материальных, трудовых и финансовых ресурсов в процессе его деятельности. По характеру различают затраты текущие и долгосрочные.

Текущие расходы торгового предприятия связаны с решением в процессе хозяйственной деятельности тактических задач закупки, транспортировки, хранения и реализации товаров, обслуживание материально-технической базы, персонал и др..

Долгосрочные расходы (инвестиции) связаны с решением розничным торговым предприятием стратегических задач: строительства, реконструкции, приобретения новых торговых помещений, нематериальных активов, формирования долгосрочного портфеля ценных бумаг и др.

Прибыль торгового предприятия имеет такую же экономическую природу, как и прибыль любого другого предприятия. Прибыль необходим розничному торговому предприятию для развития, расширения сферы деятельности, стимулирования труда, уменьшения негативных последствий действия конкурентов.

Потребительскую часть прибыли входят следующие элементы:

• средства в виде дивидендов владельцев торгового предприятия на конец года по результатам деятельности за год;

• средства на выплату премий и других поощрений работникам торгового предприятия, которые не являются собственниками предприятия, по результатам деятельности в течение года;

• средства, которые направляются на социальное развитие предприятия;

• другие формы потребления, в том числе единовременное поощрение в виде материальных выплат.