Розничная цена, по которой товар реализуется населению, предназначена для покрытия издержек, расходов, связанных с продажей продукции населению, и получением прибыли от данного вида деятельности. Розничная цена может быть фиксированной и свободной. Фиксированная ценаустанавливается государственными органами ценообразования (например, на социально-значимую продукцию). Свободная ценаформируется розничным торговым предприятием исходя из отпускной цены предприятия производителя и торговой надбавки, включая оптовую надбавку. Таким образом, розничные цены формируются субъектом хозяйствования исходя из:

· отпускной цены предприятия-производителя или цены импортера без налога на добавленную стоимость;

· оптовой надбавки (при закупке их на территории республики у оптовых поставщиков);

· торговой надбавки (розничной надбавки, которая определяется как разница между торговой и оптовой надбавками), определяемой субъектом хозяйствования исходя из плановых издержек обращения, установленных налогов, неналоговых платежей и прибыли, взимаемой к отпускной цене предприятия-производителя или импортера, но не выше 30 процентов с учетом оптовой надбавки независимо от количества участвующих посредников. Исключение составляют, как уже отмечалось выше, социально-значимые товары, по которым регулирование торговых надбавок осуществляется Министерством экономики Республики Беларусь, облисполкомами и Минским горисполкомом.

Розничная надбавка включает следующие части:

1. издержки обращения, состоящие из расходов на оплату труда торговых работников, амортизации основных производственных фондов, расходов на хранение, транспортировку, упаковку продукции, расходов на тару, рекламу, налогов и неналоговых платежей, включаемых в себестоимость, отчислений на социальные нужды, потерь в пределах установленных норм;

2. прибыль, определенной с учетом денежных средств на развитие материально-технической базы (фонд накопления), образование фонда для социальных нужд предприятия (фонд потребления), налогов, отчисляемых с прибыли, взносов на создание резервного фонда;

3. налоги и неналоговые платежи, выделяемые отдельными элементами в структуре цены;

4.отчисления на пополнение собственных оборотных средств, отчисляемые торговыми предприятиями независимо от формы собственности в размере 6% валового дохода, за минусом косвенного налога: в республиканский фонд поддержки сельхозпроизводителей, аграрной науки и пользователей автодорог в дорожные фонды (3%).

Алгоритм расчета оптовой и розничной цены включает следующие шаги:

или

где:

ОЦБ/НДС

– отпускная цена предприятия-производителя без НДС;

Опт.Н

– оптовая надбавка;

Опт.Ц Б/НДС

– оптовая цена без НДС;

Опт.Ц

– оптовая цена с НДС;

Роз.Н

– розничная надбавка;

РЦ Б/НДС

– розничная цена без НДС;

РЦ

– розничная цена с НДС;

НДСПР

– НДС предприятия-производителя;

НДСОП

– НДС оптового предприятия;

НДСР

– НДС розничного предприятия.

Пример 1:

На сахар отпускная цена 1.02.2000 г. была установлена без НДС в размере 214 руб., за 1 кг, ставка НДС – 10%, торговая надбавка для предприятий торговли – 10%. При реализации через оптовое звено установленный размер торговой надбавки делится между оптом и розницей по соглашению сторон (сложившееся соотношение – 3% и 7%). Формирование розничных цен с НДС производится в следующем порядке.

Решение:

Сумма НДС, начисленная заводом

21,4 руб. (214 х 10/100)

Сумма оптовой надбавки

6,42 руб. (214 х 3/100)

Отпускная цена с оптовой надбавкой (налоговая база)

220,42 руб. (214 + 6,42)

Сумма НДС, начисленная оптом

22,04 руб. (220,42 х 10/100)

Сумма НДС к уплате оптом

0,64 руб. (22,04 – 21,4)

Сумма торговой надбавки в рознице

14,98 руб. (214 х 7/100)

Розничная цена без НДС (налоговая база)

235,4 руб. (214 + 6,42 + 14,98)

Сумма НДС, начисленная торговлей

23,54 руб. (235,4 х 10/100)

Розничная цена с НДС в торговле

259руб.(235,4 + 23,54 = 258,94)

Сумма НДС к уплате торговлей

1,5 руб. (23,54 – 22,04)

В конечную розничную цену отечественных товаров, (кроме социально значимых по Перечню утвержденному Советом Министров Республики Беларусь) включается налог с продаж до 5%; импортных товаров до 15% розничной цены с НДС:

или

Роз.Ц – розничная цена с НДС без включения налога с продаж;

Роз.Ц С/ПР – розничная цена, включая налог с продаж;

Ст.НПР– ставка налога с продаж;

Нпр - сумма налога с продаж (руб.).

Как уже отмечалось выше, для продукции, продающейся по фиксированным ценам, роль торговой надбавки выполняет скидка, предоставляемая предприятием-производителем с розничной цены для того, чтобы обеспечить получение дохода для оптового и розничного предприятий при продаже данных видов продукции.

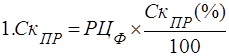

Алгоритм расчета оптовой и розничной цены при предоставлении скидки включает следующие шаги:

где:

РЦФ – фиксированная розничная цена;

СкПР – скидка, предоставляемая с фиксированной цены предприятием-производителем;

СкОП – размер скидки для оптового звена;

СкР – размер скидки для розничного предприятия.

Пример2:

Расчет цены на табачные изделия, учитывая торговую скидку. Допустим, прейскурантная розничная цена (фиксированная) на сигареты утверждена на уровне 728 руб. за пачку. Торговая скидка – 14%, ставка НДС – 15,25% (18%/118%).

Фиксированная цена включает НДС и торговую скидку, не включает только налог с продаж, ставка которго определяется местными органами власти.

Решение:

Сумма торговой скидки

101,92 руб. (728 х 14/100)

Отпускная цена завода (розничная за вычетом торговой скидки)

626,08 руб. (728 – 101,92)

Сумма НДС, начисленная заводом

95,48 руб. (626,08 х 15,25/100)

Сумма НДС, начисленная магазином

111,02 руб. (728 х 15,25/100)

Сумма НДС к уплате магазином

15,54 руб. (111,02 – 95,48)

Расчет продажной цены в торговле:

Местный налог с продаж

5%

Розничная цена с налогом с продаж

764,4 руб. (728 х 105/100=764,4)

или сумма налога с продаж

36,4 (728х 5/100=36,4)

и розничная цена с налогом с продаж

764,4руб. (728+36,4=764,4)

Розничная цена с учетом округления

760 руб. (до 10 рублей)

По товарам, которые не пользуются спросом, производится уценка. При согласовании конечных розничных цен уценка производится за счет производителя и торгового предприятия с распределением суммы уценки по соглашению сторон, а при не достижении согласия 50%:50%. При поставке предприятием-изготовителем товаров по ценам, не согласованным с торговым предприятием, уценка осуществляется за счет производителя.