Оптовая цена применяется при поставке продукции предприятием-посредником или снабженческо-сбытовой организацией другим предприятиям-покупателям с учетом размера оптовой надбавки и рыночных факторов.

Оптовая надбавка взимается субъектами хозяйствования при поставке (которая подразумевает реализацию, обмен, продажу) продукции и предназначена для компенсации расходов, связанных с осуществлением оптовых операций, и получением прибыли.

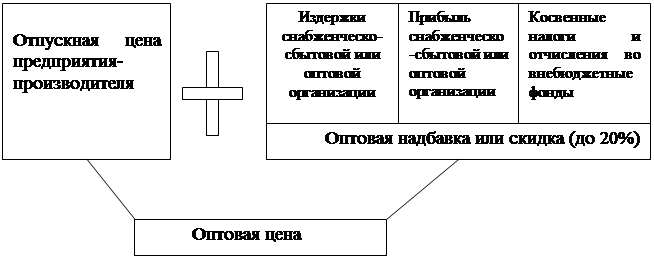

Оптовая надбавка устанавливается по соглашению сторон в лице снабженческо-сбытовых организаций, управлений производственно- технической комплектации, оптовых и розничных предприятий, а при отсутствии согласия - надбавка делится поровну. Оптовая надбавка не может превышать 20% от размера отпускной цены предприятия без учета налога на добавленную стоимость независимо от количества участвующих оптовых продавцов. Если же продукция поставляется транзитом, т.е. субъекты хозяйствования не несут расходов на хранение, складирование, транспортировку, то оптовая надбавка не может превышать 5% от отпускной цены предприятия-производителя или цены импортера. В соответствии с законодательством министерства, другие органы государственного управления, объединения, подчиненные Правительству Республики Беларусь, имеют право определять оптовые надбавки для подведомственных предприятий в размерах, не превышающих установленный предельный уровень.