Кривые линии, изображенные на рисунке, получили название кривых безразличия. Они выделяют на плоскости точки, которые соответствуют адекватным друг другу вариантам. Точка O1 соответствует варианту, который приносит ожидаемый доход OZ1, при риске OR1. Если ожидаемый доход увеличивается на величину Z1Z2, риск возрастает на R1R2 и варианты остаются адекватными. Точка О2 будет соответствовать новому варианту, тождественному первому.

Дополнительный доход Z1Z2 есть компенсация дополнительного риска. Точка Р соответствует варианту получения гарантированного дохода с риском, равным нулю. Точки О3 и О4 находятся на других кривых безразличия и соответствуют вариантам, при которых достигается больший (в точке О3) и меньший (в точке О4) ожидаемый доход с одинаковой степенью риска. Точкам О2, О3 соответствуют варианты с одинаковым размером ожидаемого дохода, но с разными значениями риска. При наличии альтернативы в точке О3 естественной стратегией лица, принимающего решение (ЛПР), будет отказаться от более рискованного варианта, дающего ту же величину ожидаемого дохода, что и менее рискованный проект.

Такое схематическое изображение риска позволяет наглядно представить величину его критического значения, которая изображена линией 1. Все варианты, расположенные выше прямой критического значения риска (точка О2), будут отклонены ЛПР.

Решением задачи выбора в нашем примере будет точка А, которая представляет собой вариант, соответствующий максимальному ожидаемому доходу и критическому значению риска. Величину P1Z3 можно охарактеризовать как премию за риск. Нормой премии за риск будем называть отношение премии к величине гарантированного дохода. В нашем примере это отношение P1Z3 к OP1. С помощью простых математических преобразований гарантированный доход OP1 можно представить как дисконтированный ожидаемый доход OZ3. Причем в качестве дисконта выступает норма премии за риск:

ОZ3

ОР1 = ,

1 + S

где S — норма премии за риск.

Таким образом, сущность хозяйственного риска состоит в возможности отклонения от цели, на достижение которой было направлено принятое решение.

До сих пор остается открытым вопрос об оптимальности стратегии предприятия в отношении риска. Что предпочтительнее - более надежные, но зато менее быстрые темпы развития или быстрый, связанный с риском рост предприятия? Эти вопросы решаются каждым руководителем на основе анализа конкретной рыночной ситуации. В последние десятилетия среди предприятий выделились особые группы, которые сознательно придерживаются стратегии риска (так называемые венчурные фирмы). Они часто пользуются поддержкой государства. В настоящее время рынок венчурного капитала представляет собой особую часть всего рынка капитальных ресурсов, которая, как правило, управляется специалистами в этой области – менеджерами по риску.

Все изложенные подходы к учету риска и неопределенности относятся ко всем типам хозяйственных, управленческих и технических решений. Но особое место учет риска занимает при принятии решений о капиталовложениях. Это связано в первую очередь со следующими особенностями решений о капиталовложениях, которые способствуют тому, что при принятии инвестиционных решений учет риска особенно необходим.

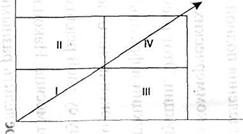

Не все инвестиционные проекты в одинаковой степени связаны с риском. Капиталовложения в расширение производственных мощностей имеют более высокий уровень риска, чем инвестиции в рационализацию и техническое перевооружение производства. Но не все капиталовложения в расширение производства одинаково связаны с риском.

Рис. 9.3. Ситуация риска в зависимости от вида инвестиций

Инвестиции в расширение производства известных потребителю продуктов на освоенных рынках сбыта (зона I, рис. 9.3), как правило, предпринимаются на основе конкретных данных о динамике спроса на данный вид продукции. Ни один предприниматель не будет расширять производство продукции, которая не пользуется спросом. Эти капиталовложения относительно меньше связаны с риском, чем инвестиции в расширении производства известных продуктов в расчете на новые рынки сбыта (зона II). Другой тип риска существует при инвестициях в производство новых продуктов для сбыта их на известных, старых рынках. Степень риска в этой ситуации (зона III) зависит от внешних факторов и от внутренних условий работы предприятия. К внутренним факторам относятся в первую очередь качество нового продукта и его способность удовлетворять потребности, т. е. полезность изделия. Внешними факторами являются: поведение предприятий-конкурентов в этой области производства, реакция покупателей (склонность к покупке нового изделия взамен привычного) и наличие входных барьеров для проникновения конкурентов в эту область бизнеса (технических, интеллектуальных, финансовых, административных).

Наивысшая степень риска сопутствует производству товаров, новых потребительских свойств, на новых рынках (зона IV).

Действия по снижению риска, как правило, ведутся предпринимателем в двух направлениях:

· избежание появления возможных рисков;

· снижение воздействия риска на результаты производственно-хозяйственной деятельности.

Первое направление заключается в попытке избежать любого возможного для предприятия риска. Данное направление снижения риска является наиболее простым и радикальным. Оно позволяет полностью избежать возможных потерь и неопределенности, но, с другой стороны, не позволяет получить тот объем прибыли, который связан с рисковой деятельностью. При использовании этого направления в снижении рисков необходимо учитывать следующие моменты:

· избежание некоторых возможных рисков может быть просто невозможным;

· избежание одного вида риска может привести к возникновению других. Например, отказ от риска, связанного с авиаперевозками грузов, ставит перед предприятием проблему перевозок авто- или железнодорожным транспортом;

· возможный объем прибыли от занятия определенной деятельностью может значительно превышать возможные потери в случае наступления рисковой ситуации, связанной с данным видом деятельности.

Результаты анализа и оценки рисков позволяют разработать обоснованные мероприятия, направленные на их снижение, а именно:

- распределение рисков между участниками проекта;

- резервирование средств на покрытие непредвиденных расходов;

ОР1 = ,

ОР1 = ,