Условия, в которых принимаются решения в нашей стране в настоящее время, характеризуются высокой степенью неопределенности. Чтобы повысить качество принимаемых хозяйственных решений в нашей стране, необходимы в первую очередь меры по снятию неопределенности из-за отсутствия информации. Любой объем точной и надежной информации не может полностью снять неопределенность и исключить появление случайного события. В случае, если риск невозможно исключить, его необходимо оценить. Анализ риска, поэтому играет значительную роль в экономической теории, представляя собой, область исследования, которая получила название «рискология».

При оценке риска инвестиционного проекта придерживаются следующего порядка.

1. Разработка максимально возможного количества вариантов реализации проекта.

2. Идентификация потенциальных зон риска и неопределенности при помощи методов качественной оценки.

3. Выбор одного или нескольких методов количественной оценки, в зависимости от требуемой полноты оценки и возможностей ее осуществления.

4. Выбор методов снижения риска.

Оценка риска инвестиционного проекта предполагает проведение как качественного, так и количественного его анализа. Наиболее распространенными при качественной оценке являются методы анализа уместности затрат и аналогий. Рассмотрим подробнее каждый из них.

Метод анализа уместности затрат ориентирован на выявление потенциальных зон риска и используется лицом, принимающим решение об инвестировании средств, для минимизации риска, угрожающего капиталу. Предполагается, что перерасход затрат может быть вызван одним из четырех основных факторов или их комбинациями:

♦ первоначальной недооценкой стоимости;

♦ изменением границ проектирования;

♦ различием в производительности;

♦ увеличением первоначальной стоимости.

Метод аналогий. При анализе рискованности нового проекта строительства промышленного объекта полезными могут оказаться сведения о последствиях воздействия подобных неблагоприятных факторов на другие столь же рискованные проекты. В нашей стране сбором и обобщением такой информации занимаются непосредственно проектные организации. При использовании аналогов применяемые базы данных о рискованных проектах создаются на основе литературных источников, исследовательских работ проектных организаций, опросов менеджеров проектов и т.д. Получаемые данные обрабатываются для выявления проблем реализации законченных проектов с целью учета потенциального риска в новых проектах.

Количественная оценка риска, т. е. численное определение размеров отдельных рисков и риска проекта в целом, — проблема более сложная. Рассмотрим основные методы количественной оценки риска.

Вероятностная оценка — наиболее очевидный способ оценки фактора риска. Чаще всего указывается на три подхода к оценке риска:

· анализ чувствительности, при котором исследуется влияние определенных (±5; 10; 15 %) вариаций, наиболее важных для проекта исходных (входных) параметров (размер инвестиций, динамика доходов и расходов, нормы дисконтирования и т. п.), на устойчивость показателей эффективности проекта;

· метод статистических испытаний, при котором значения недетерминированных ключевых исходных параметров выбираются случайным образом (метод Монте-Карло);

· метод сценариев (метод формализованного описания неопределенности), когда опытные эксперты прорабатывают несколько типовых вариантов развития событий по проекту соответствующих значений динамики выпуска продукции, доходов, расходов и т. д.

Метод сценариев (метод формализованного описания неопределенностей) является наиболее точным, но в то же время и наиболее сложным с технической точки зрения. Включает следующие этапы:

· описание всего множества возможных условий реализации проекта и отвечающих этим условиям затрат, результатов и показателей эффективности;

· (преобразование исходной информации о факторах неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об интервалах их изменения;

· определение показателей экономической эффективности проекта с учетом неопределенности условий его реализации — показателей ожидаемой эффективности.

Основными показателями, используемыми для сравнения различных сценариев развития инвестиционного проекта и выбора наиболее благоприятного из них, выступают показатели ожидаемого интегрального коммерческого эффекта Эож. Эти же показатели применяются для обоснования рациональных размеров и форм резервирования и страхования.

Метод корректировки параметров проекта и экономических нормативов. Возможная неопределенность условий реализации проекта может учитываться путем корректировки параметров проекта и применяемых в расчете экономических нормативов, заменой их на ожидаемые.

В этих целях:

· сроки строительства и выполнения других работ увеличиваются на среднюю величину возможных задержек;

· учитывается среднее увеличение стоимости строительства, обусловленное ошибками проектной документации, пересмотром проектных решений в ходе строительства и непредвиденными расходами;

· учитывается запаздывание платежей, неритмичность поставок сырья и материалов, внеплановые отказы оборудования, допускаемые персоналом нарушения технологии, уплачиваемые и получаемые штрафы и иные санкции за нарушения договорных обязательств;

· увеличивается норма дисконта и требуемая внутренняя норма прибыли;

· если проектом не предусмотрено страхование участника от определенного вида риска, в состав его затрат включаются ожидаемые потери от данного риска.

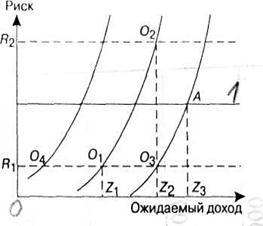

Сужение понятия риска только до учета потерь, наносимых неправильно принятым решением, ограничивает правильное использование его в экономических расчетах. Поэтому необходимо придерживаться подхода, который подразумевает наличие функциональной зависимости между величиной желаемого дохода (предполагаемого результата принятого решения) и размером риска. Проиллюстрируем эту связь наглядно на рис.9.2.