Лицевые счета по учету средств, полученных от предпринимательской и иной приносящей доход деятельности, осуществляемой бюджетными организациями, стали открываться в казначействе несколько позднее. Переход к открытию таких счетов был начат постановлением Правительства РФ от 22 августа 1998 г. № 1001 «О мероприятиях по переводу в органы Федерального казначейства счетов организаций, финансируемых из федерального бюджета, по учету средств, полученных от предпринимательской и иной приносящей доход деятельности».

В соответствии с этим постановлением до 1 января 1999 г. всем получателям средств федерального бюджета надлежало закрыть счета по учету средств, полученных от предпринимательской деятельности и иной приносящей доход деятельности в банках, перечислить средства на лицевые счета по учету средств от предпринимательской деятельности, открытые в казначействе.

Следует обратить внимание, что на специальных счетах, которые открываются в соответствии с указанным постановлением, учитываются не только собственно средства от предпринимательской деятельности, но и средства, полученные из внебюджетных фондов, и средства, образованные по решениям правительства, безвозмездные поступления, целевые средства, полученные на выполнение отдельных поручений.

Однако одновременно перевод всех бюджетных организаций не осуществлялся, поскольку в постановлении № 1001 было внесено изменение постановлением Правительства РФ от 23 октября 1998 г. № 1239. Последнее ограничило круг бюджетных организаций, переходящих на учет доходов от предпринимательской и иной приносящий доход деятельности, в федеральном казначействе, бюджетными организациями, не относящимися к организациям образования, культуры, здравоохранения и науки, финансируемым из федерального бюджета.

Приказом Министра финансов РФ от 2 февраля 1999 г. № 9н были утверждены Правила оформления и выдачи в 1999 г. разрешений на открытие счетов организаций, финансируемых из федерального бюджета, по учету средств, полученных от предпринимательской и иной приносящей доход деятельности.

Приказ Минфина от 21 июня 2001 г. № 46н (в ред. приказа Минфина РФ от 26 сентября 2001 г. № 78н) утвердил Инструкцию о порядке открытия и ведения территориальными органами Федерального казначейства Минфина РФ лицевых счетов для учета операции со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателей средств федерального бюджета, финансируемых на основании смет доходов и расходов.

Приказ не распространяется на внебюджетные средства, полученные бюджетными учреждениями в иностранной валюте, операции с которыми осуществляются на счетах, открытых указанным учреждениям в кредитных организациях на балансовом счете № 40 503 «Счета предприятий, находящихся в федеральной собственности. Некоммерческие организации» с отличительным признаком «2» в четырнадцатом разряде номера лицевого счета.

В соответствии с приказом № 46н операции со средствами, полученными от предпринимательской и иной приносящей доход деятельности бюджетных организаций, отражаются на лицевых счетах для учета операции со средствами, полученными от предпринимательской и иной приносящей доход деятельности, открытых им в территориальных органах Федерального казначейства Минфина РФ.

Под средствами, полученными от предпринимательской и иной приносящей доход деятельности, в Инструкции понимаются средства, полученные клиентами из внебюджетных источников, образование и расходование которых установлено законодательными актами, решениями Президента РФ и Правительства РФ, а в отдельных случаях — нормативными правовыми актами федеральных органов исполнительной власти и учредительными документами (уставами) бюджетных учреждений (далее — внебюджетные средства).

Органы Федерального казначейства для учета средств, полученных от предпринимательской и иной приносящей доход деятельности, открывают в том банке, где им открыты счета по учету средств федерального бюджета — лицевые счета на балансовом счете № 40 503 «Счета предприятий, находящихся в федеральной собственности. Некоммерческие организации» с отличительным признаком «1» в четырнадцатом разряде номера лицевого счета.

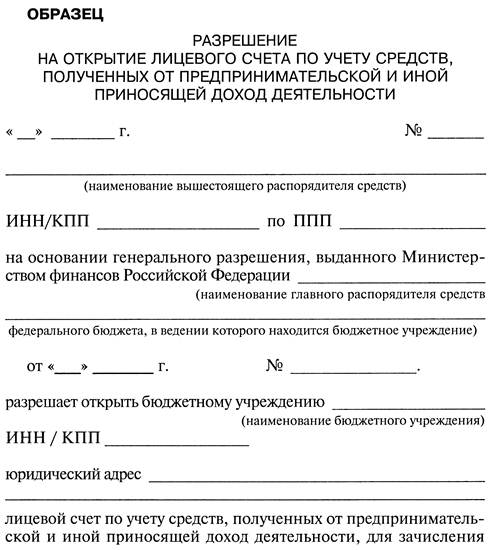

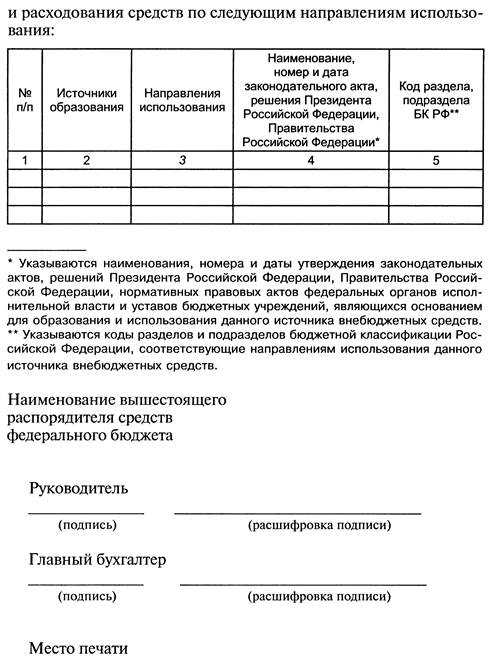

Разрешение на открытие лицевых счетов.Основанием для открытия получателям средств лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, являются генеральные разрешения на открытие лицевых счетов по учету средств, полученных от предпринимательской и иной приносящей доход деятельности, выданные Минфином РФ — главным распорядителям средств федерального бюджета (см. Образец).

На основании генеральных разрешений главные распорядители и распорядители средств федерального бюджета оформляют получателям средств, находящимся в их ведении, разрешения на открытие в органах Федерального казначейства лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности.

Для оформления генерального разрешения главный распорядитель средств представляет поочередно в департаменты Минфина РФ, в ведении которых находятся разделы функциональной классификации расходов бюджетов РФ, по которым расходуются средства от предпринимательской и иной приносящей доход деятельности (далее — внебюджетные средства), следующие документы:

а) заявление на выдачу генерального разрешения на открытие лицевых счетов;

б) заполненный бланк генерального разрешения в двух экземплярах на бумажном носителе;

в) копии законодательных актов, решений Президента РФ и Правительства РФ и других нормативных правовых актов, являющихся основанием для образования и использования средств, полученных от предпринимательской и иной приносящей доход деятельности, а также гражданско-правовых договоров.

Департаменты Минфина РФ рассматривают документы. При отсутствии замечаний первый (визовый) экземпляр генерального разрешения визируется руководителями департаментов и направляется для правового заключения в Юридический департамент Минфина РФ. При отсутствии замечаний первый (визовый) экземпляр генерального разрешения передается в Главное управление Федерального казначейства.

Главное управление Федерального казначейства проверяет правильность оформления документов, и в случае отсутствия замечаний генеральное разрешение подписывается. После чего оно регистрируется Главным управлением Федерального казначейства в специальном журнале с присвоением номера.

Главное управление Федерального казначейства доводит генеральное разрешение, выданное главному распорядителю средств, до управлений Федерального казначейства по субъектам РФ, которые в свою очередь доводят генеральные разрешения до нижестоящих органов, Федерального казначейства.

Главные распорядители средств самостоятельно доводят до распорядителей средств и бюджетных учреждений, находящихся в ведении главных распорядителей средств, копии генеральных разрешений. Главные распорядители средств и распорядители средств на основании выданных генеральных разрешений оформляют и доводят до бюджетных учреждений, находящихся в их ведении, разрешения (приложение № 5) для представления разрешения в орган Федерального казначейства по месту нахождения бюджетного учреждения.

В случае реорганизации или ликвидации главных распорядителей средств они оформляют и представляют в Главное управление Федерального казначейства уведомление об отзыве генерального разрешения. В случае внутриведомственной реорганизации (слияния, присоединения, разделения, выделения, преобразования) или ликвидации бюджетного учреждения, находящегося в ведении главного распорядителя средств, последний оформляет и доводит до соответствующего бюджетного учреждения письма об отзыве ранее выданного разрешения, а также в случае необходимости новое разрешение, оформленное взамен ранее выданного.

Бюджетное учреждение в трехдневный срок со дня получения письма об отзыве ранее выданного разрешения обязано представить в орган Федерального казначейства по месту своего нахождения указанное письмо главного распорядителя средств и вновь оформленное разрешение.

Открытие и закрытие лицевых счетов по учету внебюджетных средств.Лицевые счета по учету внебюджетных средств открываются бюджетным организациям в органах Федерального казначейства по месту открытия им лицевых счетов получателей средств для учета операции со средствами федерального бюджета. Каждому клиенту может быть открыт только один лицевой счет по учету внебюджетных средств.

При открытии лицевого счета по учету внебюджетных средств орган федерального казначейства заключает с клиентам договор об обслуживании лицевого счета для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, в котором определены права и обязанности сторон.

Лицевые счета по учету внебюджетных средств закрываются органом Федерального казначейства:

а) по заявлению клиента в связи с отзывом генерального разрешения;

б) при отзыве разрешения на открытие лицевого счета по учету средств, полученных от предпринимательской и иной приносящей доход деятельности, главным распорядителем средств (распорядителем средств);

в) по окончании финансового года, если в течение данного финансового года операции на лицевом счете по учету внебюджетных средств не производились и остатка внебюджетных средств не имеется;

г) по заявлению клиента в связи с реорганизацией, изменением подчиненности, завершением работы ликвидационной комиссии;

д) в иных случаях, предусмотренных нормативными правовыми актами Минфина РФ.

Ведение лицевого счета по учету внебюджетных средств.Внебюджетные средства, поступившие на счет органа Федерального казначейства на основании расчетно-денежных документов плательщиков, отражаются органами Федерального казначейства на лицевых счетах по учету внебюджетных средств соответствующих клиентов.

Плательщики в расчетно-денежных документах в поле «Получатель» после наименования органа федерального казначейства в скобках указывают наименование клиента и номер его лицевого счета по учету внебюджетных, средств, а в поле «Назначение платежа» код 5 000 000«Доходы от предпринимательской и иной приносящей доход деятельности» классификации доходов бюджетов РФ и наименование источника образования дохода в соответствии с указанными в разрешении.

Расчетно-денежные документы на осуществление кассового расхода принимаются органом Федерального казначейства от клиента только в пределах остатка средств, отраженного на его лицевом счете по учету внебюджетных средств, и назначений по соответствующим кодам экономической классификации расходов бюджетов РФ, сметы доходов и расходов по внебюджетным средствам.

Оформленные клиентом расчетно-денежные документы принимает уполномоченный работник органа Федерального казначейства, который проверяет правильность оформления, соответствие расходов, указанных в расчетно-денежных документах, направлениям использования, указанным в разрешениях, наличие кодов экономической классификации расходов бюджетов РФ, по которым осуществляется кассовый расход.

Выдача наличных денег и перечисление средств в безналичном порядке осуществляется в соответствии с совместным письмом Минфина РФ и ЦБ РФ соответственно от 5 мая 1997 г. № 36н и от 11 апреля 1997 г. № 433а «О порядке расчетно-кассового обслуживания счетов органов Федерального казначейства в условиях финансирования распорядителей бюджетных средств через лицевые счета, открытые им в органах Федерального казначейства».

Оформление и представление платежных поручений осуществляется клиентом в соответствии с п. 65 Инструкции, утвержденной Приказом Минфина России от 30 декабря 1999 г. № 106н.

Орган Федерального казначейства отказывает в приеме платежного поручения и оформлении чека на получение наличных денег и не несет ответственности за этот отказ в случае:

• недостаточности средств на лицевом счете по учету внебюджетных средств;

• несоответствия подписей или оттиска печати на расчетно-денежном документе образцам подписей и оттиска печати в карточке;

• непредставления клиентом утвержденной сметы доходов и расходов по внебюджетным средствам;

• несоответствия расходов, указанных в расчетно-денежных документах, направлениям использования, указанным в разрешении.

В случае, если дата платежного поручения не соответствует дате его фактического представления в орган Федерального казначейства более чем на один день, представитель бюджетной организации обязан на втором экземпляре платежного поручения указать дату его фактического представления.

Орган Федерального казначейства представляет в учреждение банка расчетно-денежные документы для осуществления платежа со счета органа Федерального казначейства и отражает кассовый расход на лицевом счете бюджетной организации в соответствии с показателями экономической классификации расходов бюджетов РФ, указанными организацией в расчетно-денежном документе.

Орган Федерального казначейства не позднее следующего операционного дня после поступления выписки банка из своего счета с приложением расчетно-денежных документов, на основании которых были осуществлены операции с внебюджетными средствами, отражает эти операции на лицевых счетах по учету внебюджетных средств соответствующих бюджетных организаций и выдает им выписки из их лицевых счетов с приложением по каждой записи копий расчетно-денежных документов с отметкой органа Федерального казначейства.

Суммы возврата дебиторской задолженности, образовавшейся у бюджетной организации в процессе исполнения сметы доходов и расходов по внебюджетным средствам, учитываются на лицевом счете по учету внебюджетных средств как восстановление кассового расхода с отражением по тем показателям бюджетной классификации РФ, по которым был произведен кассовый расход.

В платежном поручении дебитора обязательно должна содержаться ссылка на номер и дату платежного поручения клиента, на основании которого был осуществлен данный платеж либо указаны иные причины возврата средств.

Остаток внебюджетных средств предшествовавшего финансового года в текущем финансовом году подлежит учету на лицевых счетах по учету этих средств как вступительный остаток на 1 января текущего финансового года.

Суммы, зачисленные на счет органа Федерального казначейства, без указания (ошибочного указания) наименования получателя средств или источника образования внебюджетных средств орган Федерального казначейства учитывает как «Суммы до выяснения». Если в течение десяти дней указанные недостатки отправителем не устранены, орган Федерального казначейства возвращает данные суммы отправителю.

В случае, если источник образования внебюджетных средств не соответствует источникам, указанным в разрешении, орган Федерального казначейства зачисляет сумму поступлений на лицевой счет клиента без права ее расходования до внесения в установленном порядке соответствующих дополнений в разрешение.

Органы Федерального казначейства отражают операции с внебюджетными средствами на лицевых счетах по учету внебюджетных средств нарастающим итогом с начала финансового года.

На лицевом счете по учету внебюджетных средств подлежат отражению:

• объем поступлений внебюджетных средств и направлений использования этих средств в соответствии с утвержденной сметой доходов и расходов по внебюджетным средствам нарастающим итогом с начала финансового года;

• остаток внебюджетных средств, на начало текущего финансового года;

• суммы внебюджетных средств, поступившие в течение текущего финансового года по коду 5 000 000 «Доходы от предпринимательской и иной приносящей доход деятельности» классификации доходов бюджетов РФ, в том числе суммы средств без права расходования;

• кассовые расходы, произведенные за счет внебюджетных средств в течение текущего финансового года, по соответствующим показателям экономической классификации расходов бюджетов РФ;

• восстановление кассовых расходов, произведенных за счет внебюджетных средств, по соответствующим показателям экономической классификации расходов бюджетов РФ;

• остаток внебюджетных средств на отчетную дату.

Вторые экземпляры выписок из лицевых счетов по учету внебюджетных средств с необходимыми приложениями и с отметкой органа Федерального казначейства на каждом приложении выдаются лицам, имеющим право первой или второй подписи по данному лицевому счету по учету внебюджетных средств, или их представителям по доверенности, оформленной в установленном порядке.

В выписке подлежат отражению:

• входящий на начало дня и исходящий на конец дня остаток внебюджетных средств;

• суммы поступивших внебюджетных средств за данный операционный день по каждой операции;

• суммы кассового расхода и восстановления кассового расхода за данный операционный день по каждой операции по соответствующим показателям экономической классификации расходов бюджетов РФ;

• номера расчетно-денежных документов, соответствующие указанным операциям.