- Кредитный план представляет собой план получения и погашения кредитов банков, разрабатывается на квартал, год, программу.

- Валютный план показывает поступления и расходование денежных средств в иностранной валюте, разрабатывается на квартал, год, программу.

- Прогноз баланса активов и пассивов отражает величину показателей актива и пассива бухгалтерского баланса по истечении) предстоящего периода. Разрабатывается на год, программу.

- План движения денежных ресурсов отражает движение наличных и безналичных денежных средств по организации (предприятию) и по видам деятельности на определенный период, разрабатывается на квартал, год, программу.

- Платежный календарь (баланс) отражает доходы и расходы на предстоящий период, разрабатывается на месяц с подекадной разбивкой.

- Кассовая заявка (план) отражает поступление денежных, средств на счета в банках и в кассу и потребность в этих денежных средствах, разрабатывается на квартал.

- Разработочные таблицы. Такие таблицы составляются и раскрывают или дополняют характеристики определенных сторон финансовых показателей, в том числе:

- План распределения валовой и чистой прибыли отражает все аспекты использования прибыли и представляет собой расчет валовой, налогооблагаемой и чистой прибыли, разрабатывается на квартал, год, программу.

- План взаимоотношений с бюджетом показывает отношения по поводу исчисления и уплаты налогов и отчислений в бюджет и государственные фонды денежных средств и поступления денежных средств из централизованных денежных фондов, с учетом взаиморасчетов, разрабатывается на квартал, год, программу.

- План налогов и отчислений (налоговый бюджет) отражает взаимоотношения с бюджетом и государственными фондами денежных средств, разрабатывается на квартал, год, программу.

- Расчет амортизационных отчислений по методам в соответствии с бухгалтерским учетом и для налогообложения.

- План потребности в оборотных средствах отражает излишек или недостаток собственных оборотных средств и источники их покрытия и пополнения.

- Прочие.

Кроме того, следует учитывать, что в процессе финансового планирования используются стандартные формы отчетности, которые организация (предприятие) предоставляет в обязательном порядке органам власти и управления, статистики и т.п. Финансовые планы и разработочные таблицы являются основой процесса бюджетирования затрат организации (предприятия).

В процессе финансового планирования формируются проекты оперативных, текущих и перспективных финансовых бюджетов. Для организации системы бюджетирования создаются центры ответственности. Завершающим элементом процесса бюджетирования является консолидированный бюджет организации (предприятия). Однако все показатели документов, представляющих финансовый план организации (предприятия), также требуют расчетов с применением вышеназванных методов, способов и приемов финансового планирования.

Методы и этапы финансового планирования.

Финансовое планирование охватывает ряд этапов: 1. анализ выполнения финансового плана за отчетный год и текущий год; 2. расчет плановых показателей; 3. составление финансового плана на очередной год и последующие два года (плановый период).

На первом этапе финансового планирования применяется метод экономического анализа. Он позволяет определить процент выполнения плановых показателей за отчетный год путем сравнения их с фактическими показателями; выявить резервы увеличения доходов; разработать мероприятия по повышению эффективности и результативности использования финансовых ресурсов; рассчитать ожидаемое выполнение плана в текущем году.

В рамках финансового планирования применяются следующие виды экономического анализа:

- горизонтальный анализ (сравнение плановых показателей с фактическими и плановых показателей за текущий год с плановыми показателями за отчетный год);

- вертикальный анализ (определение структуры плана, доли отдельных показателей в итоговом показателе и их влияние на общие результаты);

- трендовый анализ (выявление тенденций изменения динамики финансовых показателей путем сравнения плановых или отчетных показателей за ряд лет и на этой основе прогнозирование показателей на плановый период);

- факторный анализ (выявление влияния отдельных факторов на финансовые показатели).

На втором этапе финансового планирования осуществляется расчет плановых показателей - числовых величин, выражающих конкретные задания по формированию и использованию финансовых ресурсов. Они делятся на утверждаемые, т.е. обязательные для всех, и расчетные, используемые для обоснования и увязки плановых заданий. Расчет показателей базируется на определении условий хозяйствования в плановом периоде и соответствующих финансовых задач; предполагает разработку нескольких вариантов показателей финансового плана и выбор оптимального варианта, корректировку финансовых показателей в увязке с показателями других планов и прогнозов.

В практике используются следующие методы расчета показателей финансовых планов: экстраполяции, нормативный, индексный, программно-целевой.

Метод экстраполяции. Он используется при определении финансовых показателей на основе установления устойчивой динамики их развития. Расчет показателей плана производится на основе корректировки достигнутого в отчетном периоде уровня показателей на относительно устойчивый темп их роста. Этот метод используется, как правило, для первоначальных прикидок, имеет ряд недостатков:

- не ориентирует на выявление дополнительных резервов роста доходов;

- не способствует экономному использованию средств, так как планирование осуществляется от достигнутого уровня;

- не учитывает изменения отдельных факторов в плановом периоде по сравнению с отчетным периодом.

Нормативный метод. Суть его состоит в том, что плановые показатели рассчитываются на основе установленных прогрессивных норм и финансово-бюджетных нормативов, которые являются качественной основой для финансового планирования с соблюдением режима экономии. Например, в соответствии со ст. 65 Бюджетного кодекса Российской Федерации с момента введения в действие федерального закона о государственных минимальных социальных стандартах формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации должно базироваться на основе минимальных государственных социальных стандартов, нормативов финансовых затрат на оказание государственных услуг и единых методологических основ расчета минимальной бюджетной обеспеченности.

Индексный метод. Этот метод предполагает широкое использование системы разнообразных индексов при расчете плановых финансовых показателей. Его использование обусловлено наличием инфляции в рыночной экономике. Применяются индексы физических объемов, уровни жизни, потребительских цен (инфляция), дефлятор (индекс цен, используемый при пересчете текущих стоимостных показателей в постоянные цены), деловой активности, производительности труда и многие другие.

Программно-целевой метод. Он позволяет оценить и выбрать предпочтительные варианты производственного, социально-экономического развития в целевом, отраслевом и территориальном аспектах. Программы являются средством решения, прежде всего, межотраслевых, межтерриториальных принципиально новых проблем. Для программ характерно наличие цели, конкретизируемой в нескольких задачах, сочетание различных источников финансирования ее реализации. Например, федеральная целевая программа рассматривается как увязанный по ресурсам, исполнителям и срокам осуществления комплекс научно-исследовательских, опытно-конструкторских, производственных, социально-экономических, организационно-хозяйственных мероприятий, обеспечивающих эффективное решение целевых программ в области государственного, экономического, экологического, социального и культурного развития Российской Федерации.

На третьем этапе финансового планирования составляется финансовый план как документ, обязательный для исполнения, который подлежит утверждению уполномоченным органом или должностным лицом.

На этом этапе используется балансовый метод, позволяющий увязать финансовые ресурсы субъектов планирования с потребностями в них, вытекающими из прогноза социально-экономического развития, бизнес-плана, уставных документов; расходы органов государственной власти и местного самоуправления, коммерческих и некоммерческих организаций с их доходами; установить пропорции распределения средств по направлениям использования, получателям и т.п. Его применение способствует обеспечению устойчивости бюджетов, формируемых органами государственной власти и местного самоуправления, субъектов хозяйствования.

В рамках третьего этапа финансового планирования в современных условиях широко применяется метод оптимизации плановых решений, сущность которого заключается в разработке нескольких вариантов финансового плана, из которых выбирается один, наиболее оптимальный. При этом могут применяться разные критерии выбора:

- на микроэкономическом уровне (минимум приведенных затрат; максимум приведенной прибыли; минимум времени на оборот капитала; максимум дохода (прибыли) на рубль вложенного капитала и т.п.);

- на макроэкономическом уровне (максимум доходов бюджета; минимум текущих расходов бюджета; минимум непроцентных расходов бюджета; максимальная эффективность расходов бюджета; максимальный социально-экономический эффект капитальных расходов бюджета и другие).

Структура и последовательность формирования бизнес-плана предприятия.

Бизнес-план — краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения.

Основной целью разработки бизнес-плана является планирование хозяйственной деятельности фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Основной центр бизнес-плана — концентрирование финансовых ресурсов для решения стратегических задач. Наряду с определением цели составители бизнес-плана должны отразить другие задачи:

- социальные цели — преодоление дефицита товаров и услуг; оздоровление экологической обстановки; улучшение психологического климата в стране; создание новых духовных и культурных ценностей; развитие научно-технического и творческого потенциала; расширение деловых контактов, международных связей;

- повышение статуса предпринимателя — развитие и укрепление экономического потенциала предпринимателя (включая производственный потенциал, финансовый, технико-технологический, научный, образовательный, а также духовный). Это служит условием и залогом возможности успешного проведения последующих сделок, повышения престижа предпринимателя, порождаемого его известностью, доброй репутацией, гарантиями высокого качества товаров и услуг;

- иные, специальные цели и задачи — развитие контактов, зарубежные поездки, вхождение в различного рода ассоциации и др.

Существует множество версий бизнес-плана по форме, содержанию, структуре и т. д. В зависимости от цели составления бизнес-плана разделы могут разрабатываться с той или иной степенью конкретизации. Не существует жестко регламентированной формы и структуры бизнес-плана. Несмотря на довольно значительные внешние отличия различных вариантов структуры бизнес-плана, состав и содержание основных разделов остаются неизменными. Оптимальной и наиболее распространенной является следующая структура.

1) Резюме. Данный раздел бизнес-плана проекта оформляется после разработки всех остальных разделов при достижении полной ясности по всем аспектам предлагаемого проекта. Цель раздела — дать сжатый, краткий обзор проекта, способный заинтересовать инвестора в дальнейшем рассмотрении и изучении документа. Рекомендуемый объем резюме 4—7 страниц. В нем в сжатой форме дается информация о характере продукции (услугах), разъясняются, какие потребности она призвана удовлетворять, предоставляются данные о соответствии продукции национальным и международным стандартам качества; производится анализ рынков сбыта, перечисляются основные элементы стратегии маркетинга.

2) Характеристика предприятия. Первую часть этого раздела бизнес-плана принято начинать с характеристики отрасли, чтобы показать место и роль предприятия в отраслевой иерархии и народном хозяйстве республики в целом. При описании предприятия отражают историю его создания, производственный профиль, основные достижения и неудачи, слабые и сильные места в производственно-хозяйственной деятельности, а также его особенности (например, тип производства, влияние сезонности и т. д.), характеристику имеющихся основных производственных фондов, использование производственных мощностей и т. д.

3) Описание продукции, услуг. Основное назначения раздела — дать всестороннее представление о продукции (услуге), которая будет предложена потребителям. В описании необходимо четко и лаконично ответить на следующие вопросы: какие потребности призвана удовлетворять предлагаемая к выпуску продукция (услуги)? Каковы ее особенности? Дать подробное описание основных качественных (функциональных, потребительских, сбытовых) характеристик проектируемой продукции; доказать соотвгетствие продукции национальным и международным стандартам качества. Какими патентами, лицензиями, сертификатами защищены особенности предлагаемого продукта и технология его производства; какие будут возможности гарантийного и послегарантийного обслуживания.

4) План маркетинга. Это самый важный раздел бизнес-плана, поскольку в условиях действия рыночных отношений реализация продукции является наиболее трудным этапом движения капитала. Поэтому, прежде чем приступить к производству продукции (оказанию услуг), необходимо изучить рынок и ответить на вопросы: кто, почему, когда и сколько готов купить предлагаемой продукции, т. е. определить стратегию маркетинга.

5) Производственный план. Цель данного раздела бизнес-плана — показать реальность производства планируемого объема продукции (услуг) соответствующего качества и в указанные сроки. Производственный план сегодня нуждается в самой тщательной разработке вследствие нестабильности рыночных связей, ненадежности поставщиков, низкой платежеспособности заказчиков, невыгодности получения долгосрочных кредитов, поэтому в разделе рекомендуется прежде всего выделить подразделы.

Программа производства и реализации продукции составляется на основании данных предыдущего раздела, содержит данкые о годовых объемах производства в натуральном и стоимостном измерениях, выручке от реализации продукции, в том числе в СКВ.

6) Производственные мощности. В этом подразделе следует акцентировать внимание на следующих вопросах:

1) место изготовления продукции (на действующем или вновь создаваемом предприятии);

2) необходимые для этого производственные мощности, изменение их в динамике; требуемое оборудование (где его намечено приобрести, на каких условиях).

7) Материально-техническое обеспечение. Здесь приводятся данные о потребности в сырьевых и энергетических ресурсах (где, у кого и на каких условиях они будут закупаться; какова репутация этих поставщиков и есть ли опыт работы с ними).

8) Стоимость (издержки) производства и сбыта — приводятся затраты по элементам себестоимости в базовом периоде и прогнозируемое изменение их в перспективе.

9) Юридический план. В этих разделах бизнес-плана проекта приводятся описание организационно-правовой формы будущего предприятия, юридические аспекты будущей деятельности, особенности внешнеэкономической деятельности, а также информация о привлеченных к разработке бизнес-плана организаций (указываются их наименование, история и год создания, достижения, степень участия в разработке тех или иных разделов бизнес-плана проекта).

Конкретное содержание бизнес-плана зависит от самого проекта. Одно дело — освоение новой продукции, другое — модернизация какого-то структурного подразделения предприятия и т. д.

Понятие и стадии бюджетирования на предприятии.

Одним из наиболее важных направлений внутренней деятельности любой организации является бюджетирование - управленческий инструмент распределения (планирования) ресурсов, охарактеризованных в денежных и натуральных показателях для достижения стратегических целей бизнеса.

На любом действующем предприятии присутствуют объекты, которые подвергаются процедурам стратегического планирования, а значит, и составлению бюджета. Сравнение целевых показателей с уже достигнутыми на сегодняшний день предоставляет прекрасную возможность анализировать сложившуюся ситуацию и вносить целесообразные коррективы в дальнейшие планы развития фирмы, исходя из прошлых результатов[1, с 65].

Главной целью бюджетирования является обеспечение производственно-коммерческого процесса, который необходим по объему и структуре необходимыми денежными ресурсами.

4 стадии бюджетирования на предприятии

Стадия 1: планирование, корректировки и контроль использования денежных средств компании. На данной стадии наиболее важным является оперативное планирование и контроль исполнения оперативных планов платежей. После осуществления данной стадии логическим продолжением является контроль и оптимизация расходов.

Стадия 2: планирование, корректировки и контроль расходов по статьям и в разрезе подразделений. На настоящей стадии оптимизация расходов осуществляется за счет анализа всех подразделений по отдельности, что в целом вызывает экономию средств по компании в целом. Наиболее важным является вовлечение в процесс управления своими расходами ответственных сотрудников подразделений. Логическим продолжением является оценка эффективности и оптимизация расходов, базирующаяся на эффективности.

Стадия 3: планирование, корректировки и контроль доходов и расходов по статьям и в разрезе ЦФО. На данной стадии осуществляется уже не оптимизация расходов, а оптимизация, заключающаяся в сокращении неэффективных ЦФО либо в доведении ЦФО до минимально возможного уровня расходов при максимальной отдаче. Логическим продолжением является прогнозирование и моделирование развития всей компании как системы взаимодействующих ЦФО.

Стадия 4: планирование, прогнозирование, моделирование и контроль исполнения планов и прогнозов состояния всей компании как системы взаимодействующих ЦФО. На данной стадии на основании моделей бюджетов отдельных ЦФО строится модель бюджета всей компании. Изменения в моделях ЦФО (как фактические, так и планируемые) позволяют спрогнозировать изменения модели компании в целом.

Классификация бюджетов и модели бюджетирования.

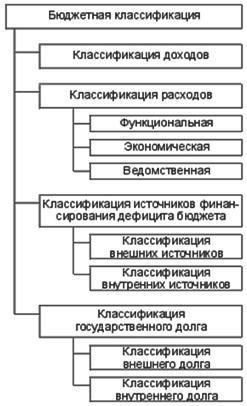

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

Федеральный закон "О бюджетной классификации Российской Федерации" принят Государственной думой РФ 7 июня 1996 г. В настоящее время этот закон действует с изменениями и дополнениями, принятыми федеральным законом от 05.08.2000 г. № 115-ФЗ.

Бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (далее — классификация операций сектора государственного управления).

Кроме того, предусмотрена классификация:

- источников внутреннего финансирования дефицитов бюджетов;

- источников внешнего финансирования дефицита федерального бюджета;

- видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

- видов государственного внешнего долга РФ.

Классификация моделей бюджетирования в зависимости от значений параметров

1. По уровню детализации расходов (в порядке уменьшения детализации):

- сметный подход (по статьям сметы расходов);

- функциональный подход (расходы на выполнение государственными органами возложенных на них функций);

- программный подход (бюджеты программ);

- ассигнования одной строкой (определение предельной суммы расходов по государственному органу без детализации расходов).

2. По принципу формирования затрат:

- приростной подход (с индексацией расходов прошлых периодов и незначительной корректировкой сложившихся пропорций);

- на нулевой основе (полномасштабный перерасчет затрат на осуществление деятельности без учета данных о расходах прошлых периодов);

- расчетный подход(на основе счетных элементов, нормативов).

3. По контролируемости показателей деятельности (в порядке повышения уровня контроля):

- отсутствие показателей деятельности;

- показатели деятельности есть, но они не включаются в бюджетный процесс, слабый контроль;

- показатели деятельности включаются в бюджетный процесс, регулярный контроль достижения плановых показателей;

- показатели деятельности включаются в бюджетный процесс, с ними увязываются объемы бюджетных ассигнований;

- в бюджетный процесс включаются не только непосредственные показатели деятельности, но и конечные показатели (показатели социально-экономического эффекта в обществе).

4. По использованию нормативов затрат при расчетах затрат (в порядке уменьшения детализации):

- максимальное использование норм, включая нормирование трудозатрат операций, материальных затрат

- использование норм затрат на деловые процессы;

- использование укрупненных нормативов затрат на выполнение функций;

- нормирование затрат исходя из предельной численности государственного органа;

- не используются.

5. По уровню свободы в принятии решений по направлениям расходования средств (в порядке повышения самостоятельности):

- перераспределения в структуре расходов не допускаются или затруднены;

- самостоятельность в изменении структуры расходов c определенными ограничениями (например по росту затрат на оплату труда, либо по переносу ассигнований с одной укрупненной группы расходов на другую, например, с капитальных на текущие);

- полная самостоятельность в изменении структуры расходов.

6. По уровню планирования деятельности (в порядке качественного повышения):

- планирование деятельности отсутствует либо формальное (не является основой для текущей деятельности);

- осуществляется годовое планирование с уточнением квартальных планов и трансформацией их в оперативные планы деятельности структурных подразделений и сотрудников;

- осуществляется стратегическое планирование с увязкой годовых планов с долгосрочными показателями деятельности.

7. По горизонту планирования расходов:

- планирование на год;

- среднесрочное планирование (от 1 до 3 лет);

- долгосрочное планирование (сроком свыше 3 лет).

По способу контрольного воздействия на бюджетную систему все модели распределяются по двум концепциям бюджетного управления – затратной и результативной.

Финансовый менеджмент во внешнеэкономической деятельности организаций.

Финансовый менеджмент - это специфическая система управления денежными потоками, движением финансовых ресурсов и соответствующей организацией финансовых отношений. Финансовый менеджмент надо рассматривать как интегральное явление, имеющее разные формы проявления. Так, с функциональной точки зрения финансовый менеджмент представляет собой систему экономического управления и часть финансового механизма. С институционной точки зрения финансовый менеджмент есть орган управления. С организационно-правовой точки зрения финансовый менеджмент - это вид предпринимательской деятельности.

Финансовый менеджмент надо рассматривать как интегральное явление, имеющее разные формы проявления. Так, с функциональной точки зрения финансовый менеджмент представляет собой систему экономического управления и часть финансового механизма. С институциональной точки зрения финансовый менеджмент есть орган управления. С организационно-правовой точки зрения финансовый менеджмент - это вид предпринимательской деятельности.

Понятие внешнеэкономической деятельности появилось с началом реформирования отдельных форм международных экономических отношений, в частности децентрализации и либерализации внешнеторговых связей.

В результате произошла переориентация приоритетов в международных экономических отношениях, а именно переход от межгосударственных (межправительственных) внешнеэкономических связей к внешнеэкономической деятельности на уровне субъектов хозяйствования.

В научной экономической литературе часто под внешнеэкономическими связями понимается система межгосударственных внешнеэкономических отношений, а внешнеэкономическая деятельность ограничивается рамками функционирования субъектов хозяйствования.

Это мнение справедливо с той точки зрения, что внешнеэкономические связи, установленные между государствами, являются более тесными и прочными и менее подвержены внутренним и внешним факторам, нежели аналогичные связи, закрепленные между субъектами хозяйствования.

Вместе с тем нельзя исключать из исследований внешнеэкономическую деятельность государства, которую осуществляют соответствующие министерства, ведомства и подотчетные им предприятия.

Следовательно, понятие внешнеэкономической деятельности присуще как для субъектов хозяйствования, так и для государства.

Однако, внешнеэкономическая деятельность субъектов хозяйствования, его результативность во многом определяется системой государственного регулирования внешнеэкономической деятельности.

Внешнеэкономическая деятельность – это реализация внешнеэкономических связей, в различных формах.

Внешнеэкономические отношения — это совокупность экономических отношений, обеспечивающих организацию экспортно-импортных операций по поводу транснациональной передачи товаров, услуг, рабочей силы и капитала с целью повышения эффективности функционирования взаимодействующих субъектов.

Внешнеэкономическая деятельность — это совокупность форм и методов торгово-экономического и финансово-производственного взаимодействия субъектов на мировом рынке с целью использования преимуществ международного разделения труда для достижения более высокой эффективности функционирования участвующего субъекта.

Внешнеэкономические связи — это совокупность регулярных и устойчивых экономических отношений между субъектами по поводу реализации экспортно-импортных операций, связанных с перемещением товаров, услуг, рабочей силы и капитала через национальные границы для обеспечения взаимосвязанного воспроизводства.

Внешнеэкономическая деятельность может принимать различные формы, наиболее важные из которых следующие:

• внешняя торговля;

• производственная кооперация;

• инвестиционное сотрудничество;

• другие формы (валютные, кредитные и пр. связи).

Характеристика внешней коммерческой и финансовой среды для организации.

Внешняя среда - это совокупность активных хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных институциональных структур и других внешних условий и факторов, действующих в окружении предприятия и влияющих на различные сферы его деятельности. Внешняя среда обусловлена внешними факторами влияния.

Под внешней средой понимают все условия и факторы, возникающие в окружающей среде, независимо от деятельности конкретной фирмы, но оказывающие или могущие оказать воздействие на ее функционирование и поэтому требующие принятия управленческих решений.

Однако набор этих факторов и оценка их воздействия на хозяйственную деятельность различны у каждой фирмы. Обычно предприятие в процессе управления само определяет, какие факторы, и в какой степени могут воздействовать на результаты его деятельности в настоящий период и в будущей перспективе. Выводы проводимых исследований или текущих событий сопровождаются разработкой конкретных средств и методов для принятия соответствующих управленческих решений. Причем, прежде всего, выявляются и учитываются факторы внешней среды, оказывающие воздействие на состояние внутренней среды фирмы.

Одним из способов определения окружения и облегчения учета его влияния на организацию является разделение внешних факторов на две основные группы: микросреду (среду прямого воздействия) и макросреду (среду косвенного воздействия).

Среду прямого воздействия еще называют непосредственным деловым окружением организации. Это окружение формируют такие субъекты среды, которые непосредственно влияют на деятельность определенной организации. К нам относят следующие субъекты, которые будут рассмотрены нами далее: поставщики, потребители, конкуренты, законы и государственные органы.

Факторы среды косвенного воздействия или общее внешнее окружение обычно не влияют на организацию так же заметно, как факторы среды прямого воздействия. Однако менеджеру необходимо постоянно вести их учет, так как среда косвенного воздействия обычно сложнее, чем среда прямого воздействия. Макроокружение создает общие условия существования организации во внешней среде. К основным факторам косвенного воздействия относятся: технологические, экономические, социокультурные и политико - правовые, а также международные изменения.