Малый бизнес чутко реагирует на растущую зависимость потребительского спроса от колебаний моды, успевая удовлетворять все новые, нередко индивидуальные запросы покупателей (работа на заказ). Во многом его развитие предопределено глубокими изменениями, происходящими в современной культурной среде. Если несколько десятилетий назад залогом успешного сбыта товаров было его соответствие рыночным стандартам, то теперь новизна, оригинальность внешнего облика. Аналогичные тенденции присущи сфере услуг, в которой спрос все более определяется качеством и разнообразием сервиса.

Развитию малого бизнеса способствует и региональная дифференциация производства и потребления. Значительная часть малых предприятий создается для освоения ресурсов сырья, имеющих местное значение, с целью избежать повышения транспортных тарифов, а также там, где велики сезонные колебания условий производства или спроса.

Простота организационной структуры, личное участие и заинтересованность руководителя во всех делах фирмы одни из наиболее ярких отличий российского малого предприятия от крупного.

Специфика менеджмента малой фирмы заключается в том, что руководитель может и вынужден принять на себя решение большинства проблем. Возможность концентрации власти определяется самим масштабом бизнеса: рынки локальны, номенклатура мала, объем производства невелик, число партнеров ограничено, небольшой штат сотрудников позволяет всех держать в поле зрения. Наряду с этим малому предприятию не свойственно, да и не нужно, принимать нестандартные управленческие решения, кардинально меняющие ситуацию внутри фирмы и вне ее. Следовательно, и нет потребности в управленцах специалистах высокого класса. Для руководства малой фирмой достаточно средней квалификации в сочетании с доступностью информации, консультационных услуг.

Руководитель малого предприятия должен принять на себя всю полноту ответственности, так как услуги, профессионалов управленцев стоят дорого.

Выгода, которую может дать постоянно работающий профессионал, как правило, несоизмерима с затратами на его содержание.

1. Управление финансовыми потоками в малом предприятии имеет свои отличительные особенности. В отличие от крупных компаний, владелец малого бизнеса, как правило, самостоятельно ведет все финансовые операции.

Одной из основных особенностей финансов малого бизнеса является небольшой капитал, которым необходимо эффективно распорядиться для развития предприятия. Руководитель малого бизнеса должен быстро и, в то же время, взвешено принимать решения о перенаправлении финансовых потоков, которые необходимы для организации производства, рекламной компании или выплаты зарплаты сотрудникам.

Еще одной особенностью финансов в малом бизнесе является то, что деньги, которые вкладываются в развитие предприятия, являются личными средствами владельца или средствами, которые были получены под залог личного имущества, что также предполагает определенные ограничения на использование финансов.

Взаимодействие малого бизнеса и кредитных организаций также имеет свои особенности. Банки в последнее время не особенно любят выдавать кредиты малым предприятиям, а страховые компании – страховать малый бизнес. В настоящее время нет единого рецепта по взаимодействию с банками или страховыми компаниями, так как каждая компания выдвигает свои требования к частному предприятию.

Особенности финансов малого бизнеса можно рассматривать также относительно системы налогообложения, которая несколько отличается от налогообложения крупных предприятий.

Автоматизация бизнес-процессов в малом бизнесе также имеет свои особенности. Как правило, многие частные предприятия используют недорогое программное обеспечение, которое позволяет выполнять только ограниченный набор функций. С другой стороны, особенности финансовых потоков в малом бизнесе таковы, что осуществлять полную автоматизацию всех процессов нет необходимости.

Субъекты малого и среднего предпринимательства - хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными Федеральным законом «О Развитии Малого И Среднего Предпринимательства В Российской Федерации», к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям.

К субъектам малого предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лиц, крестьянские (фермерские) хозяйства.

Средняя численность работников за предшествующий календарный год не должна превышать ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек.

Выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, (установлены Правительством Российской Федерации) - микропредприятия - 60 млн. Рублей; малые предприятия - 400 млн. Рублей.

Число малых предприятий – число действующих на конец отчетного года юридических лиц – субъектов малого предпринимательства (включая временно приостановивших хозяйственную деятельность сроком не более 2 лет), средняя численность работников которых до ста человек включительно, предельные значения выручки от реализации товаров (работ, услуг) за предшествующий год без учета НДС должны составлять не более 400 млн. Рублей.

Сущность, признаки, виды и процедуры банкротства хозяйствующего субъекта.

Банкротство - признанная решением суда несостоятельность должника, являющаяся основанием для его ликвидации.

Несостоятельность - признанная судом или должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, включая требования по оплате заработной платы;

Под несостоятельностью понимается неспособность должника индивидуального предпринимателя или юридического лица - удовлетворить требования кредиторов по денежным обязательствам, произвести расчеты по оплате труда с лицами, работающими по трудовому договору, а также обеспечить обязательные платежи в бюджет и внебюджетные фонды за счет принадлежащего ему имущества. Закон Республике Казахстан от 21.01.1997 N 67-1 "О банкротстве".

Дела о банкротстве рассматриваются судом по общим правилам гражданского судопроизводства с особенностями, установленными Законом "О банкротстве".

Дело о банкротстве может быть возбуждено, если требования к должнику - юридическому лицу в совокупности составляют сумму не менее ста пятидесяти месячных расчетных показателей, за исключением случаев, предусмотренных статьей 94 Закона "О банкротстве".

Понятие «банкротства» характеризуется различными его видами. В законодательстве, финансовой практике выделены следующие четыре вида банкротства [61, с. 5]:

1) Реальное банкротство характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и способность по причине реальных потерь используемого капитала. Катастрофический уровень потерь капитала не позволяет такому предприятию осуществить эффективную хозяйственную деятельность в предстоящем периоде вследствие чего оно объявляется банкротом.

2) Техническое банкротство, характеризует состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности. При этом размер её превышает, размеры кредиторской задолженности, а сумма активов значительно превосходит объем финансовых обязательств предприятия. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к его юридическому банкротству.

3) Умышленное банкротство – характеризует преднамеренно созданное (или увеличенное) руководителем предприятия его неплатежеспособности нанесение им экономического ущерба предприятию в личных интересах, заведомо некомпетентное финансовое управление.

4) Фиктивное банкротство – характеризует заведомо ложное объявление предприятием своей несостоятельности с целью введения в заблуждение кредиторов для получения отсрочки по суммам кредиторских обязательств.

Процедуры банкротства.

Установление банкротства. Банкротство устанавливается судом на основании заявления должника в суд. Банкротство устанавливается принудительно на основании заявления в суд кредиторов или иных уполномоченных настоящим Законом лиц. В случаях, установленных настоящим Законом, должник обязан обратиться в суд с заявлением о признании его банкротом.

Внесудебная процедура ликвидации должника - процедура урегулирования долгов несостоятельного должника во внесудебном порядке путем достижения соглашения должника с кредиторами о его добровольной ликвидации под контролем кредиторов и уполномоченного органа.

Применение реабилитационной процедуры (ст.42). Реабилитационная процедура - судебная процедура, в рамках которой к несостоятельному должнику применяются любые реорганизационные, организационно - хозяйственные, управленческие, инвестиционные, технические, финансово - экономические, правовые и иные, не противоречащие законодательству меры, направленные на восстановление платежеспособности должника с целью предотвращения его ликвидации;

Упрощенные процедуры банкротства

По статье 89 того Закона о банкротстве банкротство ликвидируемого должника осуществляется следующим образом:

1. При обнаружении обстоятельств, предусмотренных пунктом 2 статьи 17 Закона о банкротстве, орган юридического лица или ликвидационная комиссия обязаны предъявить в суд заявление о признании должника банкротом. Ликвидационная комиссия обязана при обнаружении указанных обстоятельств уведомить о них руководящий орган юридического лица - должника.

2. С момента возбуждения дела судом собственник имущества должника, его учредители (участники) не вправе передавать имущество (активы) должника иным лицам либо распоряжаться им иным образом.

Ликвидацию должника осуществляет конкурсный управляющий.

Имеют место и такие процедуры банкротства и ликвидации:

Банкротство ликвидируемого должника по заявлению кредитора

Принятие собственником, учредителями (участниками) юридического лица решения о его ликвидации не является препятствием для обращения кредитора в суд о признании такого юридического лица банкротом. В случае принятия судом решения о признании должника банкротом положения настоящей главы не применяются, а ликвидация должника осуществляется в соответствии с правилами, предусмотренными статьями 65 - 88 Закона о Банкротстве.

Банкротство отсутствующего должника

Дело о банкротстве в отношении отсутствующего должника может быть возбуждено судом по заявлению кредитора, прокурора, налогового или иного уполномоченного государственного органа по налогам и другим обязательным платежам в бюджет.

При этом суд в пятидневный срок со дня возбуждения дела выносит решение о признании отсутствующего должника банкротом и возбуждении конкурсного производства.

Ликвидация отсутствующего должника осуществляется конкурсным управляющим, назначаемым уполномоченным органом, за исключением иных случаев.

Выделяют следующие этапы прохождения должником процедуры банкротства предприятия:

1. Досудебная санация. Это этап, на котором принимаются меры в отношении собственника имущества должника для того, чтобы восстановить платежеспособность должника, с целью упреждения банкротства. Досудебная санация предусмотрена для того, чтобы решить проблему банкротства до судебного разбирательства.

2. Наблюдение. Применяется для того, чтобы обеспечить сохранность имущества должника, составить список требований кредиторов, проанализировать финансовое состояния должника, а так же провести собрание кредиторов.

3. После этого может быть назначен следующий этап – финансовое оздоровление, которое необходимо для того, чтобы должник мог восстановить свою платежеспособность, а также погасить задолженность. Финансовое оздоровление подразумевает проведение анализа финансового состояния фирмы, после которого должен быть составлен план выхода из кризиса.

По окончании этапа финансового оздоровления арбитражный управляющий должен составить отчет и направить его в арбитражный суд, который рассматривает и выносит решение о прекращении или нет дела о банкротстве.

Сущность, признаки, преимущества и недостатки корпоративной формы бизнеса.

Корпорация - одновременно имущественный комплекс, юридическое лицо, товаропроизводитель. Она может выступать в форме как отдельного крупного предприятия, так и объединения нескольких предприятий, а также функционировать в форме как простого акционерного общества, так и объединения акционерных обществ, например холдинговой компании. Корпорация представляет собой одну из масштабных форм интеграции компаний путем объединения акционерных обществ и других фирм различных сфер деятельности в целях разработки согласованной политики многопрофильной деятельности.

Корпорация представляет собой сложную социально-экономическую и техническую систему, интегрирующую разнообразные ресурсы и факторы, людей, предприятия, объединившихся для осуществления совместной деятельности и достижения общих целей. В социально-экономической системе главным и наиболее активным элементом выступает человек. В основе этой системы лежит совокупность общественных, коллективных (групповых) и личных интересов, которая оказывает влияние на ее состояние и развитие. Рациональные системы являются жизнеустойчивыми, подвижными, имеют способность к самоуправлению и самоорганизации.

Корпорации относятся к динамическим системам, которые постоянно меняют свои параметры во времени и являются многоуровневыми, состоящими из входящих в них организаций (подразделений). Каждую организацию (подразделение) в свою очередь можно рассматривать как самостоятельную экономическую систему.

Корпорации принадлежат к развивающимся системам, в которых одновременно протекают процессы функционирования и развития. В процессе функционирования они реализуют свою основную производственную функцию, в процессе развития проходят качественные преобразования в производственной деятельности.

Корпорации относятся к стохастическим системам, поведение которых можно предсказывать только в вероятностных категориях. Вероятностный характер корпораций обусловлен как общей политической и экономической ситуацией в стране и другими переменными факторами внешней среды, так и наличием неопределенности в поведении системы и ее элементов.

Достоинства корпораций определили ведущую роль этой организационной формы бизнеса в современной американской экономике.

1. Больше денег для инвестиций. Корпорация значительно более эффективно по сравнению со всеми другими формами организации бизнеса справляется с задачей привлечения капитала.

2. Финансирование путем продажи ценных бумаг имеет определенные преимущества и с точки зрения их покупателей. Более того, корпорациям обычно легче, нежели другим формам бизнеса, получить доступ к банковскому кредиту. Во-первых, корпорации более надежны, а во-вторых, они скорее, чем все другие, способны обеспечить банкам прибыльные вклады.

3. Ограниченная ответственность. Корпорации обладают также одним явным преимуществом – это ограниченная ответственность. Владельцы корпорации (то есть держатели акций) рискуют только той суммой, которую они заплатили за покупку акций.

4. Высокая степень специализации. Благодаря своим преимуществам в привлечении денежного капитала преуспевающей корпорации легче увеличивать объем, расширять масштабы операций и реализовывать выгоды роста.

5. Постоянное существование. Будучи юридическим лицом, корпорация существует независимо от ее владельцев и от ее собственных должностных лиц. Индивидуальные фирмы могут внезапно и непредсказуемо погибнуть, а корпорации, по крайней мере, юридически, вечны.

6. Отделение собственников от управления. Корпорации могут получить средства у многих разных инвесторов, не вовлекая их в управление. Собственники выбирают совет директоров. Директора подбирают высший руководящий состав. Он, в свою очередь, нанимает менеджеров, а также рабочих и служащих. Собственники, таким образом, имеют определенное влияние на то, что управляет корпорацией, но не контроль над этим.

Недостатки корпораций.

1. Сложность регистрации. Регистрация устава корпорации сопряжена с бюрократическими процедурами и с расходами на юридические услуги.

2. Возможность злоупотреблений. С общественной точки зрения в корпоративной форме бизнеса заложены возможности для некоторых форм злоупотреблений. Так как корпорация является юридическим лицом, некоторым недобросовестным владельцам компаний иногда удается избежать личной ответственности за сомнительные коммерческие операции благодаря возможностям, которые открывает перед ними корпоративная форма организации бизнеса.

3. Отчетность. Документы, оформляемые при образовании корпорации, являются только началом. Налоговое законодательство требует подтверждения корпорациями законности всех их расходов и вычетов из облагаемых налогом сумм. В связи с этим корпорация вынуждена обрабатывать большое количество различных документов. Владелец индивидуального предприятия или товарищества может поддерживать документацию в достаточно свободной манере, корпорация же вынуждена вести подробнейшую отчетность, протоколы собраний и многое другое.

4. Двойное налогообложение. Та часть дохода корпораций, которая выплачивается в виде дивидендов держателям акций, облагается налогом дважды – первый раз как часть прибыли корпораций и второй раз как часть личного дохода владельца акции.

4. Размеры. Масштабы могут быть одним из преимуществ корпораций, но также и недостатком. Большие корпорации иногда становятся чересчур негибкими и бюрократическими, а это лишает их возможности быстро реагировать на изменения рынка.

6. Разделение функций собственности и управления. В индивидуальной частной фирме и товариществе владельцы реальных и финансовых активов сами непосредственно управляют этими активами и контролируют их. Но в крупных корпорациях, собственность которых широко распылена среди десятков и даже сотен тысяч акционеров, происходит разделение функций собственности и управления (контроля)

.

Структура корпоративной среды. Внутренние и внешние корпоративные конфликты интересов.

Корпорация - одновременно имущественный комплекс, юридическое лицо, товаропроизводитель. Она может выступать в форме как отдельного крупного предприятия, так и объединения нескольких предприятий, а также функционировать в форме как простого акционерного общества, так и объединения акционерных обществ, например холдинговой компании. Корпорация представляет собой одну из масштабных форм интеграции компаний путем объединения акционерных обществ и других фирм различных сфер деятельности в целях разработки согласованной политики многопрофильной деятельности.

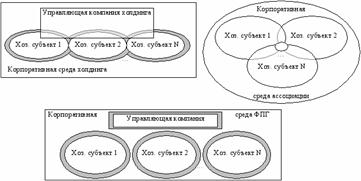

Рассмотрим отдельные особенности корпоративных сред (рис. 1).

Корпоративная среда холдинга характеризуется тем, что среды отдельных участников пересекаются, например, в части акционеров, а КС управляющей компании холдинга включает в себя среды всех участников.

Корпоративная среда ассоциации является объединением корпоративных сред, например, за счет перекрестного владения акциями, а также за счет общих поставщиков и потребителей.

Корпоративная среда финансово-промышленной группы включает в себя, как правило, частично пересекающиеся среды отдельных участников корпорации, а также самостоятельную среду управляющей компании ФПГ.

В зависимости от типа корпоративной среды выявляются особенности взаимодействия предприятий-участников корпоративного объединения, а также строится структура взаимоотношений корпорации и макроэкономической среды. Такая дифференциация типов корпоративных сред образовалась в результате определенного эволюционного развития. Рассмотрим основные этапы данного развития более подробно.

где N – количество хозяйствующих субъектов, входящих в корпорацию.

Рис. 1. Типы корпоративных сред

Основанием корпоративного конфликта является противоречие между интересами субъектов корпоративных отношений. Субъектами корпоративных конфликтов выступают участники корпоративных отношений, а объектом в основном являются права собственности на акции компании и права, вытекающие из акций.

«Внутренние» корпоративные конфликты представлены следующими группами:

1. Конфликты между различными группами акционеров, например, между контрольными и миноритарными участниками компании, корпоративным центром вертикально-интегрированного холдинга, в состав которого входит данная компания и крупными «независимыми» акционерами компании, «старыми» акционерами, получившими права совладения компании в период первичной приватизации и «новыми» - приобретателями акций на вторичном рынке, между значимыми миноритарными акционерами, имеющими различные взгляды на перспективные направления развития компании, между акционерами, входящие в различные корпоративные альянсы;

2. Конфликты между акционерами и дирекцией предприятия, например, между группой держателей доконтрольных пакетов акций и генеральным директором. Противоборство такого уровня типично для компанией с сильной диффузией акционерного капитала, характеризующейся отсутствием мажоритарного акционера Осипенко О. Сущность и основные типы корпоративных конфликтов.//Экономист.2003.№9 -69с.;

3. Конфликты между менеджментом - администрацией предприятия и сплоченным трудовым коллективом;

4. Конфликты между арбитражным управляющим предприятия, находящегося на ранних стадиях процедуры банкротства, и акционерами компании.

В класс «внешних» корпоративных конфликтов входят следующие группы:

1. Конфликты в формате «контрольные и надзорные государственные органы против акционерной компании в целом», основанные на систематических и часто труднореализуемых претензиях;

2. Различные версии недружественных поглощений, основанные чаще либо на открытых претензиях потенциального инвестора на обладание контрольным пакетом акций вопреки намерениям его легального обладателя, либо на применении разного рода мошеннических схем отъема бизнеса (хищение «личного дела» предприятия из инспекции ФНС России по итогам представления контрафактных документов о реорганизации предприятия путем присоединения его к другому хозяйственному обществу, вывод объектов недвижимости посредством направленной в Федеральную регистрационную службу России подделанной купчей зданий и сооружений и т.п.);

3. Конфликты между государством в целом как активным участником рынка капитала и компанией. Пример - «вызов» в региональную администрацию законного мажоритарного участника компании с изложением в ультимативной форме «мнения» о целесообразности уступки контрольного пакета акций «стратегическому партнеру региона»;

4. Конфликты между органами управления управляющей организации, реализующей полномочия генерального директора данного акционерного общества и акционерами последней в ситуации невозможности оперативного принятия решения собрания о досрочном прекращении полномочий такой управляющей компании;

5. Конфликты между жителями населенного пункта, в котором предприятия является «опорным» работодателем и налогоплательщиком, и дирекцией компании.

6. Противоборство общественных объединений, пропагандирующих социально - значимые цели, реализации которых препятствует данная компания (экологические организации, пацифистские движения) и компанией, которая данных целей не признает.

Содержание акционерного механизма. Эффективность функционирования акционерных обществ.

Акционерным обществом (далее – обществом, АО) в соответствии с Гражданским кодексом РФ от 21 октября 1994 г. и Федеральным законом от 26 декабря 1995 г. № 208-ФЗ “Об акционерных обществах” признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу.

Уставный капитал составляется из номинальной стоимости акции, приобретенных акционерами, и определяет минимальный размер имущества АО, гарантирующий интересы его кредиторов.

Наличие уставного капитала, разделенного на определенное число акций, является необходимым признаком акционерного общества.

Акционерный механизм реализуется путем накопления акционерного (оплаченного) капитала и его инвестирования в развитие, а также путем реинвестирования прибыли. Накопление капитала достигается эмиссией акций и ростом их курса на вторичном рынке в результате эффективной деятельности акционерного общества.Доля прибыли, реинвестируемой в развитие, определяется дивидендной политикой акционерного общества, которая зависит от сложившейся структуры акционерной собственности (распределение акций среди акционеров), а также от наличия на инвестиционном рынке выгодных (прибыльных) проектов. Если решающую роль в управлении акционерным обществом играет группировка акционеров, заинтересованная в получении доходов в перспективе, то приоритет при распределении прибыли будет отдаваться ее реинвестированию в развитие; если решающая роль принадлежит группировке, заинтересованной в получении текущих доходов, приоритет будет отдаваться оплате дивидендов в ущерб развитию. Если рентабельность инвестиций выше рыночного курса капитализации, акционеры скорее всего предпочтут дивидендам инвестирование прибыли в эти проекты.

Акционерный механизм успешно действующего акционерного общества усиливается механизмом заемных средств, который реализуется через традиционный механизм инвестиционного кредитования, принципиально новый для наших предприятий механизм венчурного (рискового) финансирования, а также путем выпуска акционерным обществом собственных облигаций. Областью венчурного финансирования являются рисковые предприятия, выдвигающие и готовые реализовать перспективные идеи проекты. При получении венчурного капитала эти предприятия не связаны с выплатой процентов и возвратом полученных сумм. Интерес инвестора (владельца венчурного капитала) удовлетворяется приобретением прав на все запатентованные новшества и ноу-хау, а также получением учредительской прибыли от включения рисковых предприятий, добившихся успеха, в состав корпорации.

Показатели эффективности использования акционерного капитала.

1) Рыночная активность - с позиции компании, котирующей свои ценные бумаги на бирже, он означает комплекс мероприятий, способствующих стабильному ее положению на рынке капитала в плане динамики рыночных индикаторов.

2) Доход (прибыль) на акцию Представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций.

3) Ценность акции. Рассчитывается как частное от деления рыночной цены акции на доход на акцию.

4.) Дивидендная доходность акции (ДДА) выражается отношение дивиденда, выплачиваемого по акции, к его рыночной цене.

5) Дивидендный доход (ДД) рассчитывается путем деления дивиденда выплачиваемого по акции, на прибыль на акцию.

6) Коэффициент котировки акции – есть отношение рыночной цены акции к ее книжной (учетной) цене. Книжная цена характеризует долю собственного капитала, приходящегося на одну акцию.

Порядок образования, управления и реорганизации акционерного общества.

Акционерным обществом (далее – обществом, АО) в соответствии с Гражданским кодексом РФ от 21 октября 1994 г. и Федеральным законом от 26 декабря 1995 г. № 208-ФЗ “Об акционерных обществах” признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу.

Уставный капитал составляется из номинальной стоимости акции, приобретенных акционерами, и определяет минимальный размер имущества АО, гарантирующий интересы его кредиторов.

Наличие уставного капитала, разделенного на определенное число акций, является необходимым признаком акционерного общества.

Порядок управления акционерными обществами типичен для всех предпринимательских фирм с ограниченной ответственностью участников таких фирм.

Органами управления акционерного общества являются общее собрание акционеров, совет директоров (наблюдательный совет) общества и исполнительный орган общества, который может быть коллективным исполнительным органом общества (правлением, дирекцией) или единоличным исполнительным органом общества (директором, генеральным директором), которые осуществляют руководство текущей деятельностью общества.

Высший орган управления акционерным обществом - общее собрание акционеров. Общество обязано ежегодно проводить годовое собрание акционеров.

В компетенцию общего собрания акционеров общества входит решение важнейших вопросов жизнедеятельности АО.

Вопросы, отнесенные к компетенции общего собрания акционеров, не могут быть переданы на решение исполнительному органу общества.