Оборотные средства (ОС) - это стоимость предметов труда (сырья и др.), которые участвуют в производстве один раз, и после изменения своей натуральной формы полностью переходят на продукцию. ОС обеспечивают возможность и непрерывность производственного процесса.

Виды капитала:

- Основной капитал - переносит свою стоимость на товар производства по частям за относительно большое время (например, станок).

- Оборотный капитал - это элементы капитала, характеризующиеся коротким сроком службы; стоимость которых сразу входит в издержки на создание нового Товара.

- Постоянный капитал - не изменяет размер стоимости, а лишь переносит её на результат производства сразу или по частям

- Переменный капитал - используется для найма рабочей силы, имеет форму заработной платы, изменяет размер стоимости.

- Рабочий капитал - финансовый показатель, характеризующий ликвидность компании.

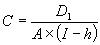

Модель Гордона представляет собой развитие метода будущих денежных поступлений в предположении, что осуществляется неизменный рост дивидендных отчислений и срок владения акциями близок к бесконечности.

Для расчетов по схеме Гордона используется следующая формула:

где:

D1 - дивидендные отчисления, планируемые на следующий год;

A - количество эмитированных обыкновенных акций.

Теория структуры капитала Модельяни-Миллера

В своих исследованиях они рассматривали две организации: одна из них (U) не привлекает заемный капитал (является финансово независимой); другая (L) привлекает (является финансово зависимой). То есть рассматриваемые ими организации различаются лишь структурой капитала.

При обосновании своей модели Модельяни и Миллер ввели ряд ограничений:

- предполагается наличие эффективного рынка капитала (рынок на всех этапах функционирования и по всем сегментам является «совершенным»), что подразумевает бесплатность и равнодоступность информации о его конъюнктуре для всех заинтересованных лиц, а также рациональный характер их поведения, отсутствие комиссионных брокерам, возможность любого дробления (деления) ценных бумаг, одинаковые процентные ставки для всех инвесторов (юридических и физических);

- одинаковый уровень производственного риска для всех организаций, т.е. считается, что все организации находятся в одной группе риска;

- одинаковые ожидания величины и рискованности будущих доходов для всех инвесторов;

- безрисковая процентная ставка по займам (на рынке действует в рассматриваемый период времени единая для всех инвесторов и кредиторов безрисковая ставка процента на вкладываемый или передаваемый в ссуду капитала);

- физические лица могут осуществлять судно-заемные операции по безрисковой ставке;

- бессрочный характер всех потоков денежных средств (т.е. темпы прироста равны нулю, а доходы имеют постоянную величину), другими словами, ожидаемые денежные потоки представляют собой бессрочные аннуитеты (т.е. рост доходов не предполагается);

- вся прибыль организаций идет на выплату дивидендов;

- организации эмитируют только два вида обязательств: долговые с безрисковой ставкой и акции (рисковый капитал);

- отсутствуют затраты, связанные с банкротством;

- отсутствуют налоги, т.е. полное отсутствие налогов.

Определение оптимальной структуры капитала. Эффект финансового рычага.

Имущество предприятия (его капитал) делится на основные фонды и оборотные средства.

Основные фонды (ОФ) - это средства труда, неоднократно участвующие в производственном процессе. Они постепенно переносят свою стоимость на готовую продукцию.

Оборотные средства (ОС) - это стоимость предметов труда (сырья и др.), которые участвуют в производстве один раз, и после изменения своей натуральной формы полностью переходят на продукцию. ОС обеспечивают возможность и непрерывность производственного процесса.

Виды капитала:

- Основной капитал - переносит свою стоимость на товар производства по частям за относительно большое время (например, станок).

- Оборотный капитал - это элементы капитала, характеризующиеся коротким сроком службы; стоимость которых сразу входит в издержки на создание нового Товара.

- Постоянный капитал - не изменяет размер стоимости, а лишь переносит её на результат производства сразу или по частям

- Переменный капитал - используется для найма рабочей силы, имеет форму заработной платы, изменяет размер стоимости.

- Рабочий капитал - финансовый показатель, характеризующий ликвидность компании.

Стоимость привлечения капитала на действующем предприятии определяют в относительных величинах. В отличие от цены капитала стоимость компании устанавливают в абсолютной денежной сумме.

Оценка стоимости любой фирмы (объекта) выражает целенаправленный процесс определения в денежном выражении рыночной стоимости с учетом потенциального и реального дохода, приносимого ею в каждый момент времени.

Под рыночной стоимостью объекта оценки понимают наиболее вероятную цену, по которой он может быть реализован на открытом рынке в условиях конкуренции, когда стороны действуют разумно и располагают всей необходимой информацией о предмете сделки.

Субъектами оценки выступают профессиональные оценщики (юридические и физические лица), обладающие практическими навыками и знаниями в данной сфере, а также потребители их услуг (заказчики). Особенностью процесса оценки стоимости имущества предприятия (фирмы) является его многосторонний характер. Она не ограничивается только учетом одних затрат на создание или приобретение объекта.

В процессе оценки обязательно учитывают совокупность рыночных факторов: факторы времени и риска, рыночная конъюнктура (спрос и предложение на объекты оценки), уровень конкуренции, особенности оцениваемого объекта (возраст, месторасположение и др.).

Финансовый рычаг (финансовый леверидж) — это отношение заемного капитала компании к собственным средствам, он характеризует степень риска и устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на собственный капитал.

Эффект финансового рычага (ЭФР) показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия и рассчитывается по формуле:

ЭФР =(1—Нп)*(Ра—Цзк)*ЗК/СК

где Нп — ставка налога на прибыль, в долях ед.;

Рп — рентабельность активов (отношение суммы прибыли до уплаты процентов и налогов к среднегодовой сумме активов), в долях ед.;

Цзк — средневзвешенная цена заемного капитала, в долях ед.;

ЗК — среднегодовая стоимость заемного капитала; СК — среднегодовая стоимость собственного капитала.

В приведенной формуле расчета эффекта финансового рычага три составляющие:

Налоговый корректор (1-НП), показывает в какой степени проявляется эффект финансового левериджа в связи с разным уровнем налогообложения прибыли. Налоговый корректор оказывает тем большее влияние, чем больше затрат на использование заемных средств включено в расходы, формирующие налогооблагаемую прибыль. В остальных случаях налоговый корректор не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Налоговый корректор может использоваться для управления рентабельности собственного капитала, если по различным видам предприятия установлены дифференцированные ставки по налогу на прибыль или в других аналогичных случаях;

Дифференциал финансового левериджа (Ra-Пк), характеризует разницу между рентабельностью производства и средним размером процента за кредит. Является главным условием, формирующим рост рентабельности собственного капитала. Для этого необходимо, чтобы экономическая рентабельность превышала процентную ставку платежей за пользование заемными источниками финансирования;

Плечо финансового левериджа (ЗК/СК), характеризует сумму заемных источников, привлеченных предприятием на один рубль собственного капитала. Финансовый рычаг изменяет эффект, получаемый за счет соответствующего дифференциала, повышая или снижая рентабельность собственного капитала.

1) Первая концепция финансового рычага

Эффект финансового рычага DFL – это увеличение чистой рентабельности собственного капитала за счет использования предприятием заемных средств, несмотря на платность последних.

2) Вторая концепция финансового рычага

Эффект финансового рычага (DFL) заключается в большем процентном изменении показателя рентабельности собственного капитала при изменении показателя прибыли до уплаты процентов по заемным средствам и налога на прибыль, в случае, когда компания использует заемные средства для финансирования своей деятельности.

Таким образом, можно сказать, что уровень финансового рычага (при использовании обеих концепций) отражает уровень финансового риска, связанного с данным предприятием:

- возрастает риск неплатежеспособности предприятия с точки зрения кредитора;

- возрастает риск падения дивидендов и курса акций для акционеров предприятия.

Эффект операционного рычага: сущность и механизм реализации.

Финансовый рычаг (леверидж) характеризует использование предприятием заемных средств, которое влияет на величину рентабельности собственного капитала. Финансовый рычаг представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Эффект финансового рычага (ЭФР) показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия и рассчитывается по формуле:

ЭФР =(1—Нп)*(Ра—Цзк)*ЗК/СК

где Нп — ставка налога на прибыль, в долях ед.;

Рп — рентабельность активов (отношение суммы прибыли до уплаты процентов и налогов к среднегодовой сумме активов), в долях ед.;

Цзк — средневзвешенная цена заемного капитала, в долях ед.;

ЗК — среднегодовая стоимость заемного капитала; СК — среднегодовая стоимость собственного капитала.

В приведенной формуле расчета эффекта финансового рычага три составляющие:

- налоговый корректор финансового рычага (l-Нп), который показывает, в какой степени проявляется эффект финансового рычага в связи с различным уровнем налогообложения прибыли;

- дифференциал финансового рычага (ра-Ц,к), характеризущий разницу между рентабельностью активов предприятия и средневзвешенной расчетной ставкой процента по ссудам и займам;

- плечо финансового рычага ЗК/СК

Эффект финансового рычага (DFL) заключается в большем процентном изменении показателя рентабельности собственного капитала при изменении показателя прибыли до уплаты процентов по заемным средствам и налога на прибыль, в случае, когда компания использует заемные средства для финансирования своей деятельности.

Таким образом, можно сказать, что уровень финансового рычага (при использовании обеих концепций) отражает уровень финансового риска, связанного с данным предприятием:

- возрастает риск неплатежеспособности предприятия с точки зрения кредитора;

- возрастает риск падения дивидендов и курса акций для акционеров предприятия.

Запас финансовой прочности при оценке финансовой устойчивости компании позволяет оценить уровень рентабельности при ухудшении рыночной конъюнктуры.

Запас финансовой прочности это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Чем выше запас финансовой прочности, тем больше возможностей для сохранения обозначенного уровня прибыльности при уменьшении выручки от реализации.

Формула расчета запаса финансовой прочности имеет вид: Ф = (Р - Б) / Р * 100%

где Ф – запас финансовой прочности; Р – фактический объем продаж; Б – объем продаж в точке безубыточности.

Основными тремя составляющими операционного рычага являются постоянные затраты, переменные затраты и цена. Все они в той или иной степени связаны с объемом продаж. Меняя их, менеджеры могут оказывать влияние на объем продаж.

1) Изменение постоянных затрат

Если менеджеры могут значительно урезать статьи приходящиеся на постоянные затраты, к примеру, урезав накладные расходы, величину минимального безубыточного объема можно значительно снизить. Вследствие этого эффект ускоренного изменения прибыли начнет срабатывать на более низком уровне.

2) Изменение переменных затрат

Уменьшение прямых переменных затрат на производство приводит к увеличению контрибуции, которую приносит каждая дополнительная единица, что в свою очередь влияет на увеличение прибыли, а так же к смещению точки безубыточности.

3) Изменение цены

Если изменение постоянных и переменных затрат в большинстве случаев подконтрольны менеджменту, то изменение цены в большинстве случаев продиктовано требованием рынка. Изменение цены на продукцию обычно влияет на рыночное равновесие и прямо воздействует на объем продукции в натуральном выражении. Как результат, анализа изменения цены будет не достаточно, что бы определить его влияние на безубыточность, так как в результате изменения цены так же изменится объем реализуемой продукции. Другими словами, изменение цены может непропорционально сильно отразится на объеме реализуемой продукции. Повышение цены может сместить точку безубыточности влево, но одновременно значительно снизить объем реализуемой продукции, что приведет к потере прибыли. Так же повышение цены может сместить точку безубыточности вправо, но одновременно так увеличить объем реализации, что прибыль возрастет очень значительно.

Производственный рычаг является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного рычаг может изменяться под влиянием:

- цены и объема продаж;

- переменных и постоянных затрат;

- комбинации любых перечисленных факторов.

В основе изменения эффекта производственного рычаг лежит изменение удельного веса постоянных затрат в общей сумме затрат предприятия. При этом необходимо иметь в виду, что чувствительность прибыли к изменению объема продаж может быть неоднозначной на предприятиях, имеющих различное соотношение постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Понимание механизма проявления производственного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

Себестоимость продукции предприятия: понятие, структура и маржинальный анализ.

Под себестоимостью продукции понимают выраженные в денежной форме затраты на ее производство и реализацию. В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия.

В планировании, учете и анализе себестоимости отдельных видов продукции определяющими являются плановая, нормативная и фактическая себестоимость.

- Плановая себестоимость разрабатывается на основе прогрессивных норм и экономических нормативов за отчетный период и представляет собой принятие предприятием решений о предельной величине затрат на производство соответствующих видов продукции (работ, услуг).

- Нормативная себестоимость представляет собой один из видов предварительной себестоимости и определяет величину затрат на изделие по статьям и действующим текущим нормам, нормативам и сметам.

- Фактическая (отчетная) себестоимость определяется на основе данных бухгалтерского учета по истечении отчетного периода и представляет достоверную информацию о фактических затратах на производство продукции, работ, услуг. Она служит основой для экономического анализа, планирования, прогнозирования и принятия решений на краткосрочную и долгосрочную перспективу.

В себестоимость продукции (работ, услуг) предприятия включаются затраты, связанные с использованием в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, трудовых ресурсов и прочих затрат на ее производство и реализацию.

Затраты на производство продукции включаются в себестоимость продукции того отчетного периода, к которому они относятся.

В отечественной практике управления затратами существует следующая классификация затрат:

1. по составу – элементные и комплексные;

2. по способу включения в себестоимость – прямые и косвенные;

3. по отношению к объему производства – переменные и условно-постоянные;

4. по сфере возникновения – производственные и внепроизводственные;

5. по эффективности – производительные и непроизводительные;

6. по экономическому содержанию – по экономическим элементам и по статьям калькуляции и др.

Маржинальная себестоимость- это себестоимость дополнительной серии, партии или изделия по сравнению с себестоимостью на заданный объем производства. Она представляет собой разность между суммой затрат на данный объем производства и затратами на производство одной дополнительной партии или затратами при уменьшении производства на одну партию.

Этот показатель помогает решить ряд проблем:

1. экономической целесообразности обработки на предприятии полуфабрикатов. Покупную цену полуфабрикатов сравнивают с маржинальной себестоимостью, рассчитанной по внутренним сегментам;

- программирование производства, когда необходимо сопоставить многочисленные внутренние источники средств предприятия и возможности их эффективного использования;

- прогнозирование реализации. В этом случае цены реализации сравнивают с маржинальной себестоимостью, с тем, чтобы иметь возможность:

2. классификации готовых изделий по уровню маржинальной себестоимости;

3. увеличения объема демпинговых продаж при условии, что цены не опустятся ниже маржинальной себестоимости.

Таким образом, внедрение управленческого учета достигнет возможности:

- повысить уровень управления затратами с ориентацией на конечный результат;

- соизмерять затраты и реализацию по внешним сегментам деятельности предприятия;

- значительно увеличить эффективность контроля и анализа затрат.

При этом крупным и средним предприятиям всех производственных отраслей независимо от организационно-правовых форм потребуются полные системы управленческого учета, предоставляющие собой совокупность систематического и проблемного учета.

Систематический учет должен представлять собой сочетание производственного учета фактических затрат с данными статистической информации, обеспеченного экономическим анализом производственных затрат и доходов от сбыта продукции, результаты которого должны стать базой управленческих решений.

Управленческий учет в мелких и малых предприятиях можно ограничить рамками систематического учета, что вполне будет соответствовать их информационным и финансовым возможностям.

Проблемный учет затрат на производство и доходов в первую очередь будет важен для выработки системной информации, обеспечивающей возможность оперировать показателями хозяйственной деятельности; он должен будет способствовать разработке наиболее экономичных расходных норм и нормативов, смет расходов, отпускных цен с учетом спроса и предложения, а также возможностей покупателей.

Это является необходимой предпосылкой успешной работы предприятий, создание оптимальной рыночной инфраструктуры, выживание предприятий в условиях свободной конкуренции и роста их экономического потенциала.

Затраты, издержки и расходы предприятия: сущность и классификация.

Понятия «затраты», «расходы» и «издержки». Затраты – это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. Важное свойство затрат: если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т.д. Из этого следует, что затраты обладают свойством запасоемкости и в данном случае они относятся к активам предприятия.

Расходы – это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках.

Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям.

Однако для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать экономические издержки.

Экономические издержки включают явные (бухгалтерские) и неявные издержки. Неявные издержки (издержки упущенных возможностей) – это стоимость услуг факторов производства, которые используются в процессе производства и являются собственностью предприятия, т.е. не являются покупными. Это те доходы, которые могли быть получены из собственных ресурсов, если бы их представить за плату, установленную рынком другим пользователям.

В бухгалтерском учете, согласно Положению по бухгалтерскому учету, расходы предприятия дифференцируются на:

- расходы по обычным видам деятельности: на приобретение сырья, материалов, прочих товарно-материальных запасов (МПЗ); по переработке МПЗ для целей производства продукции, выполнения работ и оказания услуг, продажи товаров; расходы по оплате труда; социальные и амортизационные отчисления;

- прочие расходы, включающие операционные (расходы, связанные с предоставлением активов другим организациям во временное пользование; связанные с участием в уставном капитале других организаций; связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров и продукции; связанные с оплатой услуг, оказываемые кредитными организациями), внереализационные (штрафы, пени, неустойки за нарушений условий договора, возмещение убытков, причиненных организацией; убытки прошлых лет, признанные в отчетном году; сумма дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания; курсовая разница; сумма уценки активов (кроме внеоборотных), прочие внеоборотные) и чрезвычайные расходы (связанные с чрезвычайными обстоятельствами: стихийные бедствия, пожары, аварии и т.д.).

Существует следующая классификация затрат:

1. по первичным элементам, характеризует разделение себестоимости продукции на простые общепринятые элементы затрат:

- материальные затраты (стоимость сырья, основных материалов (за вычетом возвратных отходов), комплектующих изделий и полуфабрикатов, приобретаемых со стороны для производства продукции и т.д.;

- на оплату труда (основную и дополнительную, всего персонала, а также работников, не состоящих в штате предприятия);

- социальные отчисления (в процентном отношении к оплате труда, включают единый социальный налог, социальное страхование);

- амортизация;

- прочие затраты (которые не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы, налоги и сборы, оплата услуг связи и т.д.).

2. по статьям калькуляции представляет собой деление их по производственному назначению и месту возникновения в процессе производства и реализации продукции. Классификация по калькуляционным статьям расходов служит основой для разработки калькуляции себестоимости отдельных видов продукции (работ и услуг), всей товарной продукции предприятия;

3. по способу отнесения на себестоимость продукции выделяются прямые (непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия) и косвенные расходы (включаются в себестоимость отдельных видов продукции косвенно (условно), пропорционально какому-либо признаку: часть расходов на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы).

4. по функциональной роли в формировании себестоимости продукции различают основные и накладные расходы. Основные расходы непосредственно связаны с технологическим процессом изготовления изделий (на сырье, материалы (основные), технологические топливо и энергию, основная заработная плата производственных рабочих). К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные и общехозяйственные расходы.

5. по степени зависимости от изменения объема производства затраты делятся на пропорциональные и непропорциональные. Пропорциональные затраты (условно-переменные) – это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и т.п.). Непропорциональные затраты (условно-постоянные) – это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала).

6. по степени однородности затрат: элементные и комплексные. К элементным (однородным) относятся расходы, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация основных фондов). Комплексными называются статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы), которые могут быть разложены на первичные элементы.

7. в зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими (возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода), будущих периодов (производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле) и предстоящими (еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.).

8. по рациональности затрат различают производительные и непроизводительные затраты. Производительными считаются затраты труда на производство продукции установленного качества при рациональной технологии и организации производства (планируемые расходы). Непроизводительные затраты являются следствием недостатков в технологии и организации производства (брак продукции, потери от простоев и др.) (непланируемые расходы).

9. затраты, которые важны для управленческого учета. Релевантные затраты (принимаемые в расчет) – это затраты, имеющие отношение к принимаемому решению, они должны покрываться в цене для того, чтобы компания осталась на рынке. Нерелевантные затраты (не принимаемые в расчет) – это затраты, которые необходимо исключить при принятии окончательного решения.

Особенности организации финансов субъектов малого предпринимательства.

Главным преимуществом малого предприятия в условиях современного рынка является намного более гибкая, чем у крупных предприятий, реакция на быстро меняющийся спрос: умение "уловить" возникающую потребность и отреагировать немедленной мобилизацией своих ресурсов и возможностей.

Эта маневренность вытекает из краткого упоминания особенностей малого предприятия: оно не связано обширной производственной программой, разработанной на перспективу; не обременено многочисленным персоналом, требующим сложных навыков управления; не отягощено финансовыми обязательствами перед акционерами, ожидающими дивидендов от вложенного капитала; ему проще перестроить свою рыночную стратегию, как только найдена новая "ниша", и манипулировать ценами на свою продукцию; перед ними вряд ли встанет проблема организованного противодействия наемных работников, отстаивающих с по мощью профсоюза свои рабочие места или уровень заработной платы.

Кроме того, малое производство, как правило, более экономично. У малого предприятия, по сравнению с крупным, короче сроки капитального строительства, для их создания нужен относительно меньший стартовый капитал. Оборачиваемость средств у них в 2-2,5 раза выше, что обеспечивает достаточно высокую норму прибыли. Эти предприятия обычно лучше используют свой капитал, оборудование и производственные площади, не держат крупных запасов. Они успешнее экономят на административно-управленческих расходах благодаря простоте и гибкости процедуры управления.

Преимущества маневренности и экономичности становятся особенно важными, когда предприятие достигает высокого уровня специализации.

Наиболее жизнеспособные малые предприятия, как правило, узко специализированы и, именно в таком качестве полноправно участвуют в производственном процессе как его неотъемлемый компонент, в существовании которого крайне заинтересован крупный бизнес.