Необходимо решить задачу определения величины ежегодного взноса в ликвидационный фонд при выборе схемы отчислений, зависящей от текущих объемов добычи нефти (таблица 18). При известной конечной величине фонда, сроке накопления, текущей потребности в финансовых средствах (на текущие ликвидационные работы), прогнозной динамике добычи нефти и прогнозной ставке наращения требуется найти потонную ставку отчислений в фонд.

Кроме того, должно соблюдаться следующее дополнительное условие: достаточность средств фонда с учетом ранних отчислений из него на финансирование ликвидации постепенно выбывающих скважин (текущей ликвидации).

Исходные данные

Период накопления фонда – 2008-2034 гг.;

период отчислений – 2008-2023 гг.;

отчисления ежегодные в течение периода отчислений;

конечная величина фонда – 170,91 млн руб.;

прогноз динамики добычи –в таблице 18;

целевое расходование – 6,33 млн руб. ежегодно;

ставка наращения – 12% годовых;

расходы по обслуживанию – 9%;

налог на доход – 17,5%.

Таблица 18 - Исходные данные по добыче

Год

Добыча, тыс. т

159,7

142,5

128,1

116,0

104,7

94,4

85,8

78,3

Год

Добыча, тыс. т

71,4

64,5

47,2

18,3

17,3

16,4

10,7

3,8

Формирование экономико-математической модели

При формировании фонда в табличном виде удобно пользоваться рекуррентными соотношениями, которые связывают два соседних члена потока платежей.

Величина фонда на начало следующего года рассчитывается по рекуррентной формуле

Pt+1 = (Pt + Vt) · (1+ i · (1 – q/100)) - Rt, (9)

где Pt+1 – величина фонда на начало следующего года, тыс. руб.; Pt – величина фонда на начало текущего года, тыс. руб.; q – ставка налоговых отчислений с полученного годового дохода, %; Rt – ежегодные отчисления на текущую ликвидацию скважин (целевое использование), тыс. руб.

После прекращения разработки месторождения отчисления в резерв также прекращаются, но средства расходуются не одномоментно, наращение резервов продолжается. Рекуррентная формула (9) приобретает следующий вид:

Pt+1 = Pt + Pt · i · (1 – q/100) - Rt. (10)

Целевая функция представляет собой накопленный ликвидационный фонд после ликвидации всех объектов обустройства месторождения (неиспользованный остаток средств фонда) и, согласно принципу финансовой эквивалентности потоков поступлений в фонд и оттока средств из фонда, он должен равняться нулю:

F(t) = Рт = 0. (11)

Система ограничений должна содержать требование достаточности накопленных к текущему периоду средств фонда на покрытие текущих ликвидационных расходов:

(Pt + Vt) · (1+ i · (1 – q/100)) ≥ Rt – в период Т1,

Pt+Pt·i · (1 – q/100) ≥ Rt – в период Т2, (12)

t = 1,…,T.

Переменной (искомой) величиной является величина отчислений в фонд Vt.

Т1 – период от начала фондирования средств до окончания разработки месторождения, или период осуществления отчислений в фонд, лет; Т2 – период массовых ликвидационных работ после окончания разработки месторождения, средства фонда используются, отчисления в фонд прекратились, лет.

Величина ежегодного взноса Vt равна произведению годовой добычи нефти и потонной ставки отчислений:

Vt = Qt · s, (13)

где Qt – годовая добыча нефти в текущем периоде, тыс. т;

s – потонная ставка отчислений, руб./т.

Описание компьютерной информационной технологии получения решения

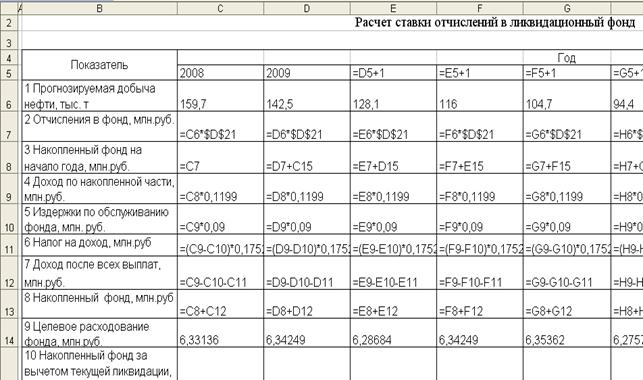

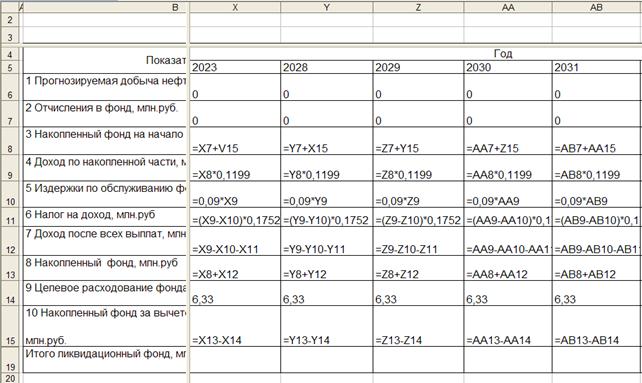

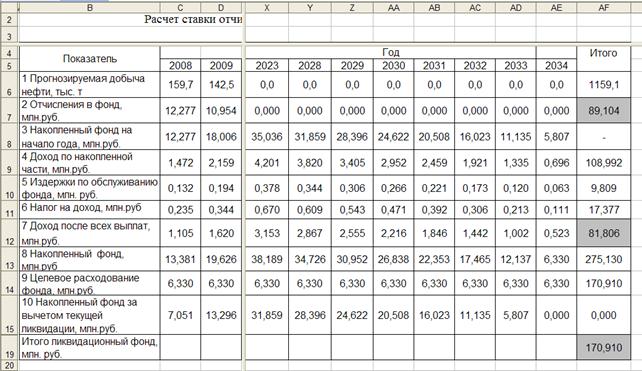

Исходные данные и расчеты совмещены в одной таблице. В таблицу вводятся исходные данные в виде конечных чисел (прогнозная добыча нефти и целевое расходование) и в виде рекуррентных формул (доход по накопленной части, издержки по обслуживанию и налог на доход).

Целевая ячейка – это ячейка АЕ15 (рисунок 15).

Изменяемая ячейка D21 – это ячейка, на которую ссылаются рекуррентные формулы (рисунок 14) в строке 2 – вынесена за пределы таблицы.

Ограничения представлены в виде рекуррентных формул в строках 8 и 9.

Рисунок 14 – Формулы расчетной таблицы

Рисунок 15 – Рекуррентные формулы и целевая ячейка расчетной таблицы

Протокол решения задачи

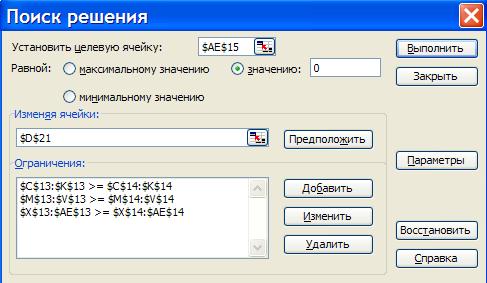

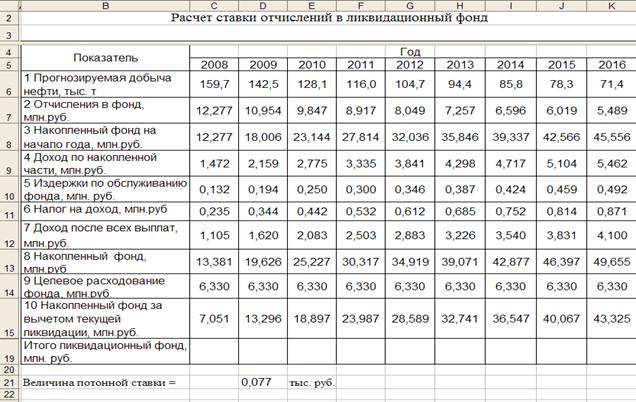

В диалоговое окно «Поиска решения» вводятся целевая ячейка, изменяемая ячейка, ограничения, «Установить целевую ячейку равной значению 0» (рисунок 16). Полученное после запуска программы оптимальное решение представлено на рисунке 17. Величина потонной ставки отчислений в ликвидационный фонд, при которой накопленные средства фонда достаточны для покрытия ликвидационных расходов, составила 77,0 руб. Критерий оптимальности и условия ограничений соблюдены (рисунок 18).

Рисунок 16 – Диалоговое окно «Поиска решения» с заданными параметрами

Рисунок 17 – Фрагмент рабочего листа с оптимальным значением целевой ячейки

Рисунок 18 – Фрагмент рабочего листа с требуемым нулевым значением целевой ячейки после получения оптимального решения

(Pt + Vt) · (1+ i · (1 – q/100)) ≥ Rt – в период Т1,

(Pt + Vt) · (1+ i · (1 – q/100)) ≥ Rt – в период Т1,