Под управленческим решением понимается окончательный выбор одного из возможных вариантов действий.

Основными элементами управленческого процесса являются целевая функция и отклонения (проблемы), а задачей — устранение отклонения через принятие решения, определяемого в этом случае как нахождение связей между существующим состоянием объекта управления и желаемым.

Цель — идеальное, мысленное предвосхищение результата деятельности. Содержание цели зависит от реальных возможностей субъекта и приемлемых средств для ее достижения.

Под ситуацией понимают состояние объекта управления относительно выбранной цели.

Проблема в процессах управления — это противоречие цели и ситуации, разрешение которого определяет изменение ситуации согласно принятой цели.

Управленческое решение представляет собой устранение противоречия (ликвидацию отклонения), возникающего между ситуацией (фактическим состоянием) и целью (ожидаемым состоянием).

Принятие УР – основной вид деятельности менеджера.

Характерной ошибкой при принятии решения является путаница понятий: причина, симптом, следствие.

Симптомы – то, что заставляет задуматься о принятии решения. Это очевидные аспекты проблемы, которые привлекают к ней внимание.

Причина – стимулы, побуждающие возникновение проблемной ситуации (событие).

Следствие – это то, в чем проявляется проблема в будущем (если не принимать решения).

Процесс принятия решений (технология принятия решений) состоит из нескольких стадий, этапов, процедур:

Стадия I. Признание необходимости решения (разведывательная стадия):

1. Признание существования проблемы (на основании симптомов)

2. Формулировка проблемы

3. Определение критериев успешного решения (критерий – цель).

Стадия II. Выработка решения (проектная):

1. Разработка альтернатив

2. Оценка альтернатив

3. Выбор альтернатив

Проектирование альтернатив (стратегий, направлений действий) начинается, после выбора критериев. Альтернативы – способы действий.

Стадия III. Выполнение решения (стадия реализации):

1. Организация выполнения решения

2. Анализ и контроль выполнения решения

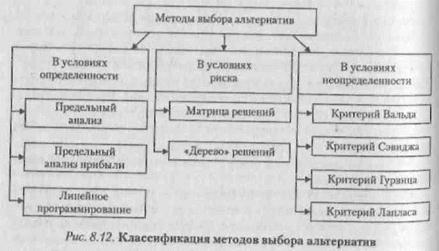

Различают методы выбора альтернатив в условиях определенности, риска и неопределенности.

Условия определенности представляют собой такие условия принятия решений, когда ЛПР заранее может определить исход каждой альтернативы, предлагаемой для выбора (каждая альтернатива имеет один исход). В данном случае предполагается существование в будущем конкретной ситуации, состояния внешней среды. Это возможно только для тактических, т.е. краткосрочных, решений.

Суть предельного анализа состоит в следующем. В условиях определенности для любого уровня производства и продаж будут известны значения выручки и издержек. Задача состоит в том, чтобы максимизировать прибыль, изменяя объем выпускаемой продукции. Прибыль достигает максимального значения, если предельная выручка равна предельным издержкам. Предельная выручка – это дополнительная выручка от продажи дополнительной единицы продукции. Предельные издержки – это дополнительные затраты на производство дополнительной единицы продукции.

Предельная выручка = Предельные издержки ↔ Прибыль → max

Метод линейного программирования используют при принятии решений о распределении ограниченных ресурсов для выпуска нескольких конкурирующих видов продукции. Решение сводится к определению объема выпуска каждого из них для получения максимальной прибыли.

Условия риска – такие условия, когда каждая альтернатива характеризуется несколькими исходами с определенной вероятностью.

Матрица решений – представляет собой таблицу, строками которой являются стратегии Ai, столбцами - возможные состояния среды Sj, известна вероятность реализации Ai в условиях Sj (Pi). Числа в ячейках матрицы представляют собой результаты реализации стратегии Ai в условиях Sj (xi).

На основе матрицы находят ожидаемую стоимость реализации каждой альтернативы, которая представляет собой средневзвешенную величину:

E(x) = P1x1 + P2x2 + … + Pnxn = ∑ Pixi

Оптимальной стратегией является та, которая обеспечивает наибольшую ожидаемую стоимость:

E(x) = ∑ Pixi → max

При ∑ Pi = 1.

Метод «дерева решений» используют, когда необходимо принимать последовательный ряд решений.

«Дерево решений» – это графический метод, который позволяет увязать точки принятия решений, возможные стратегии, их последствия с возможными условиями внешней среды.

«Дерево решений» содержит следующие 4 элемента:

1) точка принятия решения - □

2) стратегии - →

3) события - yij в кружке

4) оценка событий (ожидаемый выигрыш) - $

Пример выбора проекта с использованием «дерева решений»:

Точка принятия решения

Альтернативы (стратегии), Ai

Ожидаемая оценка альтернативы, ∑ Pixi

События (yij) и вероятность их наступления (Pi)

Прибыль (тыс. $), xi

Не делать ничего

Прежняя прибыль (1,0)

Вложение средств в другое предприятие

76,5

Неудача (0,1)

Успех (0,9)

Приобретение компании

73,5

Правовые препятствия (0,1)

Неудача (0,3)

Успех (0,6)

Собственное производство

Проблемы с производством (0,1)

Неудача (0,3)

Успех (0,5)

Проблемы с поставщиками (0,1)

Условия неопределенности– незнание о состоянии среды; каждая альтернатива характеризуется несколькими исходами, и вероятность наступления этих исходов не известна.

Принятие решения в условиях неопределенности возможно с использованием следующих четырех критериев:

1. Критерий Вальда:

В соответствии с критерием Вальда, если требуется гарантия, чтобы выигрыш в любых условиях оказывался не меньше, чем наибольший из возможных в худших условиях (т.е. линия поведения по принципу «рассчитывай на худшее»), то оптимальным решением будет то, для которого выигрыш окажется максимальным из всех минимальных при различных вариантах условий.

Этот критерий ориентирует ЛПР на наихудшие условия и рекомендует выбрать ту стратегию, для которой выигрыш максимальный. Из худшего выбирай наилучшее:

a = maxi minj aij (1)

На пересечении строк и столбцов таблицы - NPVij

Таблица 1

Выбор стратегии развития ОАО «МКХП» по критерию Вальда

Сценарии

Стратегии

Оптимистический

Наиболее вероятный

Пессимистический

Минимальное значение по строке c выделенным максимальным значением

Вертикальная интеграция МКХП с хлебозаводами

216 790

11 501

8 958

8 958

Горизонтальная интеграция МКХП с ржаной мельницей

106 117

8 452

3 357

3 357

Реконструкция МКХП

9 796

6 572

1 648

1 648

В соответствии с критерием Вальда, следует выбрать стратегию вертикальной интеграции.

2. Критерий Севиджа:

В соответствии с этим критерием, если требуется в любых условиях избежать большого риска, то оптимальным будет такое решение, для которого максимальный при различных вариантах условий риск окажется минимальным.

Критерий Севиджа, как и критерий Вальда, - это критерий крайнего пессимизма, но только пессимизм здесь проявляется в том, что минимизируется максимальная потеря в выигрыше, по сравнению с тем, чего можно было бы достичь в данных условиях.

Выбирается стратегия, которой соответствует наименьшее значение максимальной величины риска:

S = mini maxj Rij, где (2)

Rij = Вј - aij

Вј - максимально возможный исход стратегии по столбцу;

aij – исход стратегии при соответствующих условиях внешней среды

Построим матрицу потерь, на пересечении строк и столбцов которой - Rij

Таблица 2

Выбор стратегии развития ОАО «МКХП» по критерию Севиджа

Сценарии

Стратегии

Оптимистический

Наиболее вероятный

Пессимистический

Максимальное значение по строке c выделенным минимальным значением

Вертикальная интеграция МКХП с хлебозаводами

Горизонтальная интеграция МКХП с ржаной мельницей

110 673

3 049

5 601

110 673

Реконструкция МКХП

206 994

4 929

7 310

206 994

В соответствии с критерием Севиджа, также следует выбрать стратегию вертикальной интеграции.

3. Критерий пессимизма-оптимизма Гурвица:

В соответствии с этим критерием, если требуется остановиться между линией поведения «рассчитывай на худшее» и линией поведения «рассчитывай на лучшее», то оптимальным решением будет то, для которого окажется максимальным показатель Гурвица.

Этот критерий рекомендует при выборе решения в условиях неопределенности не руководствоваться ни крайним пессимизмом (всегда «рассчитывай на худшее»), ни оптимизмом («все будет наилучшим образом»). Рекомендуется некое среднее решение. Этот критерий имеет вид:

H = maxi Di, где (3)

Di = [h*minjaij + (1-h)*maxj aij]

h – некий коэффициент, выбираемый экспериментально из интервала между 0 и 1.

Пусть, h = 0,3, тогда (1- h) = 0,7

Таблица 3

Выбор стратегии развития ОАО «МКХП» по критерию Гурвица

Сценарии

Стратегии

Оптимистический

Наиб. вероятный

Пессимистический

Мин. знач. по строке (m)

h*m

Макс. знач.по строке (M)

(1-h)*M

Di

Вертикальная интеграция МКХП с хлебозаводами

216 790

11 501

8 958

8 958

2687,4

216 790

154440,4

Горизонтальная интеграция МКХП с ржаной мельницей

106 117

8 452

3 357

3 357

1007,1

106 117

74281,9

75289,0

Реконструкция МКХП

9 796

6 572

1 648

1 648

494,4

9 796

6857,2

7351,6

В соответствии с критерием Гурвица, также следует выбрать стратегию вертикальной интеграции.

4. Критерий Лапласа, или Байесов критерий, который гласит, что если вероятности состояний среды не известны, то они должны приниматься как равные [Сио К.К. Управленческая экономика: Пер. с англ. – 2000г.; Шелобаев С.И. Математические методы и модели в экономике, финансах и бизнесе – 2000г.].

В этом случае выбирается стратегия с максимальным исходом при условии равных вероятностей состояний среды:

Еa = maxi [(Σ aij)/3] (4)

Таблица 4

Выбор стратегии развития ОАО «МКХП» по критерию Лапласа

Сценарии

Стратегии

Оптимистический

Наиболее вероятный

Пессимистический

ЕNPV =

(Σ NPVij)/3

Вертикальная интеграция МКХП с хлебозаводами

216 790

11 501

8 958

Горизонтальная интеграция МКХП с ржаной мельницей

106 117

8 452

3 357

39308,7

Реконструкция МКХП

9 796

6 572

1 648

6005,3

В соответствии с критерием Лапласа, также следует выбрать стратегию вертикальной интеграции.

Итак, все рассчитанные критерии принятия решений в условиях неопределенности указывают на вертикальную интеграцию МКХП с хлебозаводами как наилучшую стратегию развития предприятия.