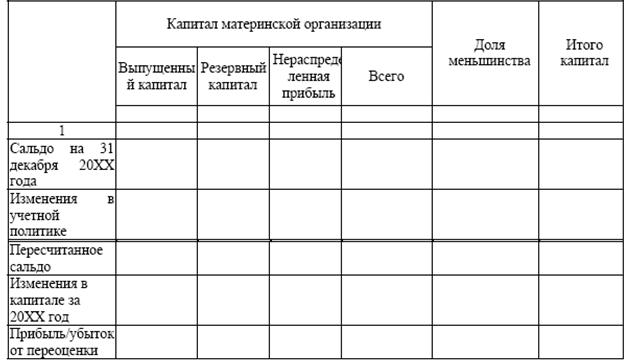

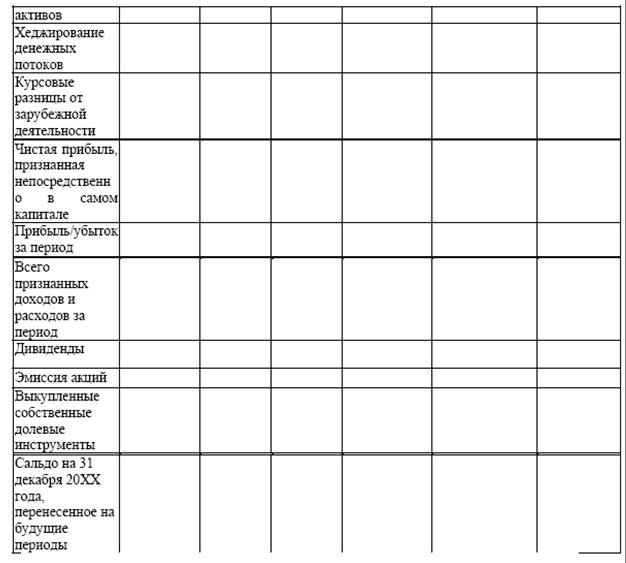

Отчет об изменениях в капитале согласно МСБУ (IAS) 1 включает в себя следующие статьи:

- прибыль и убыток за период;

- каждую статью дохода и расхода, прибыли и убытка за период, которая, согласно требованиям других стандартов, признается непосредственно в собственном капитале;

- итог доходов и расходов за период с указанием сумм, относимых на долю организации-учредителя и долю меньшинства;

- для каждой статьи капитала эффект изменения в учетной политике и корректировку ошибок в соответствии с МСБУ (IAS) 8 «Учетная политика, изменения в расчетных оценках и ошибки».

Организация представляет в отчете об изменениях в капитале или в примечаниях:

- операции собственников с капиталом и выплаты собственникам;

- сальдо накопленной прибыли или убытка на начало периода и на дату баланса и изменения за период;

- сверку между балансовой стоимостью каждого класса собственного капитала, эмиссионного дохода и каждого резерва на начало и конец периода, раскрывая отдельно каждое изменение.

Отчет об изменении в капитале раскрывает изменения чистых активов в течение отчетного периода. Изменения в собственном капитале отражает итоговую сумму прочих прибылей и убытков, возникших в результате деятельности организации в течение отчетного периода, за исключением таких операций с акционерами как взносы в капитал и дивиденды.

Пример оформления Отчета об изменениях в собственном капитале:

В.5. Содержание отчета о движении денежных средств; раскрытие информации об операционной, инвестиционной и финансовой деятельности; прямой и косвенный методы составления отчета о движении денежных средств

Отчет о движении денежных средств и связанных с ним пояснений представляется согласно требованиям МСБУ (IAS) 7 «Отчет о движении денежных средств».

В соответствии с указанным стандартом движение денежных средств в течение отчетного периода классифицируется по следующим направлениям деятельности:

- операционная;

- инвестиционная;

- финансовая.

Компания должна составлять отчет о движении денежных средств в соответствии с положениями МСФО (IAS) 7 и представлять такой отчет как неотъемлемый компонент своей финансовой отчетности за каждый отчетный период.

Денежные средства- наличные средства и депозитные вклады, выдаваемые по требованию.

Эквиваленты денежных средств – краткосрочные, высоколиквидные инвестиции, которые легко могут быть конвертированы в заранее известное количество денежных средств и риск изменения ценности которых невысок .

Потоки (движение) денежных средств – притоки (поступления) и оттоки (выплаты) денежных средств (и их эквивалентов).

Операционная деятельность– основной вид деятельности, создающий выручку компании, а также прочая деятельность за исключением инвестиционной или финансовой деятельности.

Инвестиционная деятельность –приобретение и выбытие внеоборотных (долгосрочных) активов (и прочих инвестиций, не включенных в категорию эквивалентов денежных средств).

Финансовая деятельность –это деятельность, в результате которой изменяется величина (и структура) собственного капитала компании и ее кредитов и займов.

Денежные средства и эквиваленты денежных средств:

Эквиваленты денежных средств в большей степени предназначены для погашения краткосрочных обязательств, нежели для инвестирования.

Инвестиции могут классифицироваться как эквивалент денежных средств только в том случае, если они легко конвертируемы в заранее известное количество денежных средств и характеризуются невысоким риском изменения ценности.

Обычно инвестиции относятся к эквивалентам денежных средств только в том случае, если срок их погашения не превышает трех месяцев с момента их приобретения.

Инвестиции в собственный капитал других компаний не относятся к категории эквивалентов денежных средств, если только они не являются таковыми по своей сущности, например в случае приобретения привилегированных акций с коротким сроком погашения (и с установленной датой выкупа).

При таких обстоятельствах банковские овердрафты включаются в категорию денежных средств (и их эквивалентов).

Банковские кредиты обычно относятся к финансовой деятельности. Однако в некоторых странах банковские овердрафты (подлежащие выплате по требованию) составляют неотъемлемый компонент управления денежными потоками компании.

В отчете о движении денежных средств должны отражаться денежные потоки отчетного периода с их разделением по операционной, инвестиционной и финансовой деятельности.

Потоки денежных средств от операционной деятельности преимущественно извлекаются из основной приносящей доход деятельности субъекта. Таким образом, как правило, они являются результатом операций и других событий, учитываемых при определении прибыли или убытка. Примерами потоков денежных средств от операционной деятельности являются:

1) денежные поступления от продажи товаров и предоставления услуг;

2) денежные поступления от роялти, сборов, комиссионных вознаграждений и прочая выручка;

3) денежные платежи поставщикам за товары и услуги;

4) денежные платежи служащим и от их лица;

5) денежные платежи или возмещения налога на прибыль, за исключением случаев, когда они могут быть отнесены к инвестиционной или финансовой деятельности;

6) поступления денежных средств и платежи в рамках инвестиционных договоров, договоров займа и иных договоров, удерживаемых для заключения сделок или в торговых целях, которые рассматриваются как запасы, приобретенные специально для перепродажи.

Некоторые операции, такие как продажа единицы оборудования, могут привести к возникновению прибыли или убытка, который включается в результат деятельности. Однако движение денежных средств, связанное с такими операциями, является движением денежных средств от инвестиционной деятельности.

Денежные потоки от инвестиционной деятельности представляют собой затраты, произведенные с целью формирования ресурсов, предназначенных для генерирования будущего дохода и потоков денежных средств.

Примерами движения денежных средств от инвестиционной деятельности являются:

1) выплаты денежных средств для приобретения основных средств (включая самостоятельно произведенные средства), нематериальных активов (включая капитализированные затраты на разработку) и прочих долгосрочных активов;

2) денежные поступления от продажи основных средств, нематериальных и других долгосрочных активов;

3) денежные платежи для приобретения долевыхили долговых инструментов других субъектов и долей участия в совместной деятельности (кроме платежей за те инструменты, которые рассматриваются как эквиваленты денежных средств или за те, которые предназначены для заключения сделок или торговых целей);

4) денежные поступления от продажи долевых или долговых инструментов других субъектов и долей участия в совместной деятельности (кроме поступлений за те инструменты, которые рассматриваются как эквиваленты денежных средств или за те, которые предназначены для заключения сделок или торговых целей);

5) авансовые платежи денежных средств и кредиты, предоставленные другим сторонам;

6) поступления денежных средств от возврата авансов и кредитов, предоставленных другим сторонам;

7) денежные платежи по фьючерсным и форвардным контрактам, опционам и свопам, кроме случаев, когда эти контракты удерживаются для заключения сделок или в торговых целях, или эти платежи классифицируются как деятельность по финансированию;

8) денежные поступления от фьючерсных и форвардных контрактов, опционов и свопов, кроме случаев, когда эти контракты удерживаются для заключения сделок или в торговых целях или поступления классифицируются как деятельность по финансированию.

Примерами движения денежных средств от финансовой деятельности являются:

1) денежные поступления от эмиссии акций или других долевых инструментов;

2) денежные платежи владельцам для приобретения или выкупа акций субъекта;

3) денежные поступления от выпуска необеспеченных облигаций, займов, векселей, обеспеченных облигаций, закладных и других краткосрочных и долгосрочных заемных средств;

4) денежные погашения взятых в кредит сумм; и

5) денежные платежи арендатора для уменьшения непогашенной задолженности по финансовой аренде.

Представление данных по движению денежных средств от операционной деятельности: субъект должен отчитываться о движении денежных средств от операционной деятельности, используя либо:

1) прямой метод, при котором раскрывается информация об основных видах валовых денежных поступлений и платежей;

Отчет о движении денежных средств - прямой метод

Статьи

20…г

Движение денежных средств по операционной деятельности

Поступления денежных средств от клиентов

Денежные средства, выплаченные поставщикам и работникам

(27600)

Денежные средства, созданные операционной деятельностью

Выплаченные проценты

(270)

Выплаченные налоги на прибыль

(900)

Итого приток денежных средств по операционной деятельности

Движение денежных средств по инвестиционной деятельности

Приобретение дочерней компании Х за минусом приобретенных денежных средств (Примечание А)

(550)

Приобретение основных средств (Примечание Б)

(350)

Поступления от продажи оборудования

Полученные проценты

Полученные дивиденды

Итого денежные средства, использованные в инвестиционной деятельности

(480)

Движение денежных средств в результате финансовой деятельности

Поступления в результате эмиссии акций

Поступления по долгосрочному займу

Платежи по обязательствам финансовой аренды

(90)

Выплаченные дивиденды

(1200)

Итого денежные средства, использованные в финансовой деятельности

(790)

Чистый прирост денежных средств (и их эквивалентов)

Денежные средства (и их эквиваленты) на начало отчетного периода

Денежные средства (и их эквиваленты) на конец отчетного периода

2) косвенный метод, при котором прибыль или убыток корректируется с учетом результатов операций немонетарного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или платежей от операционной деятельности и статей доходов или расходов, связанных с движением денежных средств от инвестиционной или от финансовой деятельности.

Отчет о движении денежных средств – косвенный метод

20…

Движение денежных средств по операционной деятельности

Чистая прибыль до налогообложения

корректируется на:

Амортизационные расходы

Курсовую разницу (убыток)

Инвестиционный доход

(500)

Расходы по процентам

Увеличение дебиторской задолженности покупателей и прочих видов задолженности

(500)

Уменьшение запасов

Уменьшение кредиторской задолженности поставщикам и подрядчикам

(1740)

Денежные средства, созданные по операционной деятельности

Выплаченные проценты

(270)

Выплаченные налоги на прибыль

(900)

Итого денежный поток по операционной деятельности

Движение денежных средств по инвестиционной деятельности

Приобретение дочерней компании Х без учета приобретенных денежных средств (Примечание А)

(550)

Приобретение основных средств (Примечание Б)

(350)

Поступления от продажи оборудования

Полученные проценты

Полученные дивиденды

Итого денежные средства, использованные в инвестиционной деятельности

(480)

Движение денежных средств по финансовой деятельности

Поступления от эмиссии акций

Поступления по долгосрочному займу

Платежи по обязательствам финансовой аренды

(90)

Выплаченные дивиденды

(1200)

Итого: денежные средства, использованные в финансовой деятельности

(790)

Прирост денежных средств (и их эквивалентов)

Денежные средства (и их эквиваленты ) на начало отчетного периода

Денежные средства (и их эквиваленты ) на конец отчетного периода

При использовании косвенного метода чистое движение денежных средств от операционной деятельности определяется путем корректировки прибыли или убытка с учетом следующего:

1) изменений в запасах и операционной дебиторской и кредиторской задолженности в течение периода;

2) немонетарных статей, таких как амортизация, оценочные обязательства, отсроченные налоги, нереализованные прибыли и убытки от операций в иностранной валюте, нераспределенные прибыли ассоциированных организацийи доля меньшинства;

3) всех прочих статей, результатом которых является движение денежных средств от инвестиционной или финансовой деятельности.

В качестве альтернативы данные о чистом движении денежных средств от операционной деятельности могут быть представлены с использованием косвенного метода путем отражения доходов и расходов, раскрываемых в отчете о прибылях и убытках, и изменений в запасах и операционной дебиторской и кредиторской задолженности в течение периода.

Представление данных о движении денежных средств от инвестиционной и финансовой деятельности: субъект должен раздельно представлять информацию об основных видах валовых денежных поступлений и платежей, возникающих от инвестиционной или от финансовой деятельности.

Совокупное движение денежных средств, возникающее в результате приобретений и выбытия дочерних организаций и других структурных подразделений, должны представляться отдельно и классифицироваться как движение денежных средств от операционной деятельности.

Движение денежных средств в иностранной валюте: субъект должен учитывать движение денежных средств, возникающее в результате операций в иностранной валюте, в функциональной валюте субъекта путем применения к сумме в иностранной валюте обменного курса между функциональной валютой и иностранной валютой на дату данного движения денежных средств.

Субъект должен переводить движение денежных средств зарубежного дочерней организации по обменным курсам между функциональной валютой и иностранной валютой на даты потоков денежных средств.

Нереализованные прибыли и убытки, возникающие в результате изменения обменных курсов валют, не являются движением денежных средств. Тем не менее, для определения денежных средств и эквивалентов денежных средств на начало и на конец периода, в отчете о движении денежных средств следует отображать влияние изменений обменного курса на денежные средства и эквиваленты денежных средств, имеющиеся или подлежащие к уплате в иностранной валюте. Поэтому субъект должен пересчитывать денежные средства и эквиваленты денежных средств, имеющиеся на конец периода, по валютным курсам на конец периода. Субъект должен показывать полученную нереализованную прибыль или убыток отдельно от денежных потоков от операционной, инвестиционной и финансовой деятельности.

В.6. Примечания к финансовым отчетам

В примечаниях к финансовой отчетности организации представляют:

- информацию об основе подготовки финансовой отчетности и выбранной учетной политике;

- раскрытия, которые требуется по МСФО, но не представленные в финансовой отчетности;

- дополнительную информацию, которая не представлена в самой финансовой отчетности, но необходима для достоверного представления.

Примечания к финансовой отчетности должны быть систематизированы и обычно представляются в следующем порядке:

1) заявление о соответствии МСФО;

2) применяемая база измерения и учетная политика;

3) расшифровка и анализ статей, представленных в формах финансовой отчетности в последовательности, в которой отражены данные статьи;

4) дополнительная информация, включая условные факты хозяйственной деятельности, обязанности, прочие финансовые раскрытия, а также информация нефинансового характера.

Пример оформления Примечаний к отчету о движении денежных средств: