В случае необходимости уравновешивания оборудования с разной производительностью.

Q1 > Q2

V3 =

В случае длительного хранения вместимость емкости может быть определена:

Vе = , м3

N – число суток хранения исходного корма.

ПТЛ смешивания кормов

Возможны два варианта:

1. когда производительность линии смешивания равняется сумме производительностей оборудования:

Qсм =

2.

Vсм =

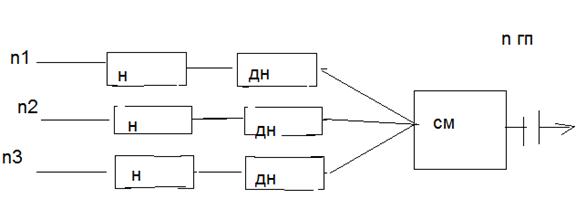

В состав линии смешивания обязательно должен входить дозатор для того, чтобы обеспечить нужное количественное соотношение данного количества корма в общем составе смеси. Выбор проводится с учетом технологического назначения дозатора, емкости имеющегося бункера, производительности питателя и вида корма.

Производительность дозаторов зависит от свойств дозируемого материала, а так как их основная масса предназначается для дозирования различных продуктов, она должна определяться конкретно для каждого случая.

Для дозаторов с рабочим органом в виде ленточного транспортера:

Qл.д. = ,

где b и h – ширина и высота слоя корма на ленте, м;

υл – скорость движения ленты, м/с;

ρ – плотность укладки корма;

β – коэффициент заполнения рабочей камеры дозатора кормом.

Для шнекового дозатора:

Qш.д. = ,кг/ч

где Д, d – диаметры шнека и его вала, м;

S – шаг шнека, м;

n – частота вращении шнека, мин-1.

Для тарельчатого дозатора:

Qт.д. = , кг/ч

где Vc – объем слоя, снимаемого за один оборот, м3;

,

где R0 – расстояние от оси вращения тарели до центра тяжести сечения, м;

Fc – площадь поперечного сечения кольцевого слоя, м2;

n – частота вращения тарели, мин-1.

Жидкостные дозаторы:

, кг/ч

где μ – коэффициент истечения жидкого компонента, μ=0,8…0,9;

f0 – площадь отверстия или насадки, м2;

Vu – скорость истечения, м/с;

.

Технические характеристики бункеров-дозаторов

и питателей кормов

Показатель

ПК-6,0Б

ТК-5Б

ТК-5

КП-10

КТУ-10

КПГ-10.46.15

ПЗМ-1,5

ДС-15

ДК-10

МТД-3А

1. Производительность, т/ч

1,3-10,3

5-6

5-6

5-10

5-60

5-60

5-60

3-15

0,3-10

0,03-0,75

2. Вместимость кузова или бункера, м3

9,0

6,0

3,0

8,0

10,0

30,0

20,0

1-1,5

-

-

3. Назначение (вид корма)

Кон-центр.

Кор-нек-луб

Кор-нек-луб

Зеленсилоскорнеклуб

Грубые, сочные

Сено, силос сенаж, солома

Сено, силоссенаж солома

Корнеклуб.

Концентр.

Концентр.

ПТЛ раздачи кормов

1. принцип подбора и расчета транспортно-раздающих средств

2. Краткие технические характеристики различных видов транспортно-раздающих средств

1.

Исходными данными для подбора и расчета т.р.с. в большинстве случаев является максимальная разовая дача смеси кормов. Раздающие смесь устройства комплектуют на основе мобильных, стационарных и комбинированных транспортных устройств.

Для мобильных кормораздатчиков принцип подбора и расчета следующий:

1. определяется требуемая вместимость бункера или кузова кормораздатчика

, м3

2. По величине Vтр. корма выбираем мобильный кормораздатчик с объемом бункера близким к объему требуемому.

3. Определяем количество корма, необходимое выдать на 1 м длины кормушки

,

где qсм – норма выдачи смеси на 1 голову;

l – длина кормушки, 1-1,2 м.

4. Высота кормовой смеси в бункере выбранного раздатчика составит

, м,

где В и L – соответственно ширина и длина бункера выбранного кормораздатчика

5. В зависимости от вида выбранного устройства определяем скорость с которой кормораздатчик должен двигаться вдоль линии кормушек для обеспечения равномерности раздачи корма.

Для ленточного выгрузного устройства:

. м/с,

где Vл – скорость подающего конвейера, м/с;

ρсм – плотность смеси корма в бункере, кг/м3;

К0 – коэффициент отставания корма в бункере от продольного транспортера, (0.94…0,96);

Кб – коэффициент снижения скорости транспортера за счет пробуксовки колес, (0,95…1,0).

Для скребкового :

,

где b и h – длина и высота скребка транспортера;

Vc – скорость движения скребкового транспортера;

βс – коэффициент, учитывающий заполнение кормом пространства между скребками;

nk – число радов кормушек, в которых индивидуально подается корм.

6. Определяю действительное время раздачи кормовой смеси

, сек,

где Lк.п. – длина кормового прохода, берется по графической части стойлового помещения и условно может быть принята при расстановке животных в один ряд Lк.п. = ,

где М – поголовье животных;

lпр – ширина проходов по длине кормового прохода.

При расстановке животных в два ряда указанная выше величина уменьшается в два раза.

Для стационарных кормораздатчиков

1. Определяем полезную площадь стойлового помещения:

, м2,

где Lп и Bп – соответственно длина и ширина стойлового помещения;

где tтр – время, отводимое на раздачу для стационарного кормораздатчика в соответствии с нормами (не более 20 минут).

4. Выбираю кормораздатчик, отвечающий технологическим требованиям (в зависимости от состава смеси, вида животного и т.д. и близкий по производительности к Qтр).

5. Уточняю производительность выбранного стационарного кормораздатчика в зависимости от состава смеси и вида транспортера, входящего в состав кормораздатчика.

для ленточного транспортера:

, кг/с,

где F – площадь сечения корма на ленте;

Vл – скорость движения ленты транспортера, м/с;

Ρсм – плотность смеси корма.

,

где m1, m2… mп – масса каждого вида корма;

ρ1, ρ2… ρп – плотность каждого вида корма.

Для грубых кормов ρ= 0,25…0,3 т/м3.

для цепочно-скребкового транспортера:

, кг/с,

где k0 = 0б45…0,8 – скоростной коэффициент, показывающий отставание транспортируемого корма от цепи со скребками;

kу = 1,05…1,1 – коэффициент уплотнения перемещаемого материала в желобе под действием скребков;

b и h – соответственно ширина и высота скребка транспортера;

ρ – плотность смеси;

Vц – скорость движения цепи транспортера, м/с;

β =0,8…0,95 – коэффициент заполнения желоба, зависит от свойств смеси.

6. Определяю действительное время раздачи корма

,

где Qу – уточненная производительность транспортера принятого кормораздатчика.

7. Определяю количество линий кормушек.

ТЕМА: Анализ затрат на производство и реализацию продукции

ПЛАН

1. Анализ совокупных затрат предприятия

2. Анализ затрат на производство и реализацию продукции (работ, услуг) по экономическим элементам

3. Анализ себестоимости продукции (работ, услуг) по статьям калькуляции

4. Анализ затрат на 1 руб. продукции (работ, услуг)

1. АНАЛИЗ СОВОКУПНЫХ ЗАТРАТ ПРЕДПРИЯТИЯ

Трудовые и материальные ресурсы, используемые в процессе производства и продажи продукции, находят отражение в себестоимости. Состав затрат, включаемых в себестоимость продукции, их классификация по статьям определяются отраслевыми методическими рекомендациями по вопросам планирования и калькулирования себестоимости продукции с учетом характера производства.

Задачи анализа затрат (себестоимости):

1) исследовать динамику изменения затрат;

2) определить факторы, оказавшие влияние на динамику себестоимости;

3) установить причины отклонения фактических затрат от показателей предыдущих периодов и бизнес-плана;

4) выявить резервы возможного снижения себестоимости продукции (работ, услуг);

5) разработать мероприятия и управленческие решения по реализации выявленных резервов.

Основными источниками информации для проведения анализа служат следующие формы: № 5 «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)»; № 2 «Отчет о прибылях и убытках», а также данные аналитического учета по разделу «Затраты на производство».

Анализируют следующие виды затрат:

· совокупные затраты предприятия;

· затраты на производство и реализацию продукции (работ, услуг) по экономическим элементам и статьям калькуляции;

· себестоимость отдельных видов продукции (работ, услуг);

· затраты на 1 руб. продукции (работ, услуг) по основному виду деятельности;

· расходы на обслуживание, производство и управление.

При анализе себестоимости сельскохозяйственной продукции сначала изучают темпы роста текущих затрат и объема проданной продукции. Для общей оценки изменений уровня себестоимости проданной продукции исчисляют затраты на 1 руб. продукции за анализируемый период. При этом устанавливают размер и причины отклонений показателей отчетного года от показателей базисного года или других периодов.

Причины, по которым произошло снижение или повышение затрат на 1 руб. продукции, устанавливают после изучения уровня оплаты труда и затрат труда на единицу объема продукции, фондовооруженности труда, фондообеспеченности, уровня цен на средства производства и стоимости услуг сторонних организаций, структуры производства.

При анализе совокупных затрат рассчитывают экономию или увеличение расходов на производство в результате ввода в эксплуатацию новой техники, производственных зданий и сооружений, многолетних насаждений. Для этого определяют изменение сумм амортизационных отчислений.

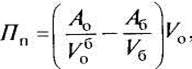

Удорожание или удешевление продукции за счет этого фактора устанавливают по следующей формуле:

где Пп — абсолютный прирост издержек производства за счет амортизационных отчислений; Ао — фактическая сумма амортизационных отчислений в отчетном году (по нормативам отчислений базисного года); — объем продукции отчетного года в ценах, сопоставимых с базисным годом; А6 — общая сумма амортизационных отчислений в базисном году; V6 — объем валовой продукции базисного года; Vo — объем валовой продукции отчетного года.

Отклонения в себестоимости продукции и конкретных ее видов могут происходить в связи с изменением цен на основные и оборотные средства производства, а также с изменением структуры производства.

По завершении анализа совокупных затрат по факторам устанавливают размер повышения их в результате изменения объективных условий производства (обязательного повышения уровня оплаты труда, роста цен на средства производства, потерь урожая в результате неблагоприятных погодных условий) и непроизводительных расходов.

Анализ затрат на 1 руб. продукции необходим для оценки изменений в составе себестоимости в среднем по всей продукции, производимой предприятием, что важно для оценки итогов финансово-хозяйственной деятельности в целом. Анализ себестоимости конкретных видов продукции служит средством контроля за экономикой производства каждого вида продукции.

, м3

, м3

,

, ,кг/ч

,кг/ч , кг/ч

, кг/ч ,

, , кг/ч

, кг/ч .

. , м3

, м3 ,

, , м,

, м, . м/с,

. м/с, ,

, , сек,

, сек, ,

, , м2,

, м2, , гол/м2

, гол/м2 ,

, , кг/с,

, кг/с, ,

, , кг/с,

, кг/с, ,

,

— объем продукции отчетного года в ценах, сопоставимых с базисным годом; А6 — общая сумма амортизационных отчислений в базисном году; V6 — объем валовой продукции базисного года; Vo — объем валовой продукции отчетного года.

— объем продукции отчетного года в ценах, сопоставимых с базисным годом; А6 — общая сумма амортизационных отчислений в базисном году; V6 — объем валовой продукции базисного года; Vo — объем валовой продукции отчетного года.