Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск. Сила воздействия операционного рычага может быть определена по следующим формулам:

a)

b)

c)

Тема 10 Финансовое планирование и прогнозирование

Цель и основные принципы финансового прогнозирования. Виды прогнозных моделей. Методы финансового прогнозирования. Бюджетирование..

Следует различать понятия «финансовое прогнозирование» и «финансовое планирование».

Прогнозирование отражает оценку или предсказание, которые могут стать или не стать планом. Прогноз становится планом, если допускается его реальность. Т.е. финансовое прогнозирование является основой для финансового планирования на предприятии (составления стратегических, текущих и оперативных планов).

Финансовое планирование можно охарактеризовать как процесс определения будущих действий по формированию и использованию финансовых ресурсов.

Основными целями финансового прогнозирования являются:

1. определение тенденции финансовых показателей на перспективу,

2. прогнозирование будущих коммерческих операций и связанных с ними расходов,

3. предварительная оценка потребностей во внешнем финансировании.

В процессе финансового прогнозирования руководствуются следующими принципами:

1) преемственность (или определённая устойчивость) изменения показателей финансово-хозяйственной деятельности;

2) наличие взаимосвязи между показателями;

3) существование риска хозяйственной деятельности и риска прогноза.

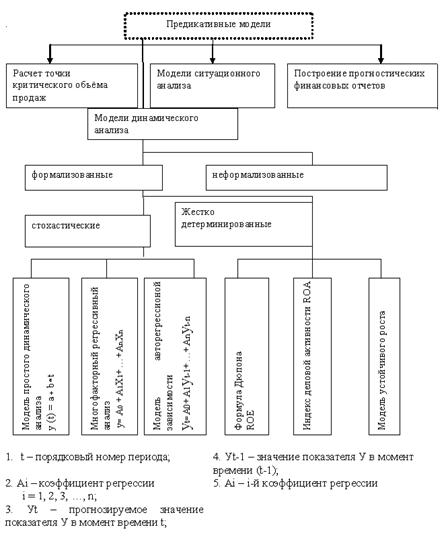

Составным элементом многих методик прогнозирования является прогноз какого-либо показателя. Предикативные модели – это модели прогнозного характера; используются для прогнозирования финансовых показателей деятельности предприятия. Основные виды моделей представлены на Рис. 10.

Основные тенденции динамики финансового состояния и результатов деятельности могут прогнозироваться с некоторой степенью точности путём сочетания формализованных и неформализованных методов.

Жёстко детерминированные модели могут быть использованы при решении следующих задач:

1) прогнозируются параметры или факторы, входящие в модель и определяется значение результативного показателя;

2) прогнозируется непосредственно результативный показатель, и определяются параметры, входящие в его расчет. При этом могут быть рассмотрены следующие ситуации:

а) один из факторов (коэффициентов) является постоянной величиной, другие изменяются;

б) изменяются все факторы.

3) прогнозируется (задается) абсолютное изменение значения фактора. При этом могут быть рассмотрены ситуации:

а) результативный показатель остаётся неизменным, и из формулы определяются значения недостающих факторов;

б) предполагается изменение результативного показателя.

СК = 52 тыс. руб. (Величина собственного капитала)

ОПФ=60 тыс. руб. (Основные производственные фонды)

Производственные мощности используются на 95 % (5 % ОПФ=3 тыс. руб.)}

Актив

Пассив

ВнА

(ОПФ)

СК

ЗК

ОбА

Возможны следующие варианты действий руководства компании:

1) использование производственных мощностей на 100 %, следовательно:

Ø ЧВ увеличивается (рост объема производства при прочих равных условиях приведет к пропорциональному росту объема продаж); Основные средства рассчитаны на объём производства и продаж = 300/0,95 = 315,79 тыс. руб. (темп прироста 5%)

Ø Рост объёма производства на 5 % приведет к росту текущих активов на 5 %, т.е. А= 60+40/0,95 =102,1 тыс. руб.

Ø СК остается без изменений;

Ø ЧП увеличивается, т. к. себестоимость единицы изделия снизится (постоянные издержки = const, а V производства и реализации увеличивается).Предположим, что при этом прибыль увеличится до 34 млн. руб.

2)реализация основных средств на 3 тыс. руб.

Ø ЧВ – не изменится

Ø А = 100 – 3 = 97 , при этом СК = 52 – 3 = 49

Ø

При этом издержки снижаются на сумму амортизации этих средств(≈0,6 тыс. руб.)

– Выручка от реализации основных средств

Затраты на реализацию

Налог на имущество?

предположим, что ЧП увеличилась на 1 тыс. руб.

Таблица 1.Сравнение прогнозных вариантов

Сравнительная оценка вариантов решения показала, что наиболее предпочтительным является использование производственных мощностей на 100 %, т.к. реализация этого варианта приведет к более высокому уровню ROE.

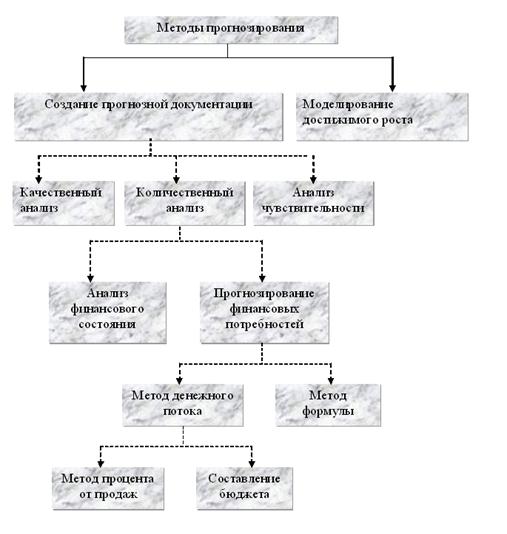

Можно выделить 2 основных метода прогнозирования развития (роста) предприятия (рис. 11):

1) создание прогнозной документации;

2) моделирование показателей достижимого роста.

Создание прогнозной документации включает три этапа: качественный анализ; количественный анализ; анализ чувствительности.

1этап создания прогнозной документации. Качественный анализ – позволяет определить ключевые предположения о динамике развития фирмы в будущем.

На этом этапе происходит ознакомление с качественными проблемами, стоящими перед компанией и отраслью, к которой относится компания.

Оценивая особенности управления компанией, проводимую ей стратегию, мощности, размеры, продукцию, структуру издержек, определяются критические параметры существенно влияющие на будущую деятельность фирмы. Эти параметры будут теми основными предположениями, которые лягут в основу прогноза развития фирмы.

2 этап создания прогнозной документации. Количественный анализ.

На этом этапе преследуется 2 цели:

– изучение деятельности фирмы в прошлом (оценка развития в прошлом) /анализ финансового состояния/.

– составление прогноза на будущее на основе полученной информации и предположений, сформулированных на первом этапе /прогнозирование финансовых потребностей/.

Прогнозирование финансовых потребностей компании осуществляется в несколько этапов:

Планирование операций компании по продажам. /Прогнозирование сбыта – основа для большинства других прогнозов/.

Планирование дополнительных параметров (например, расходов).

Предварительная оценка объёмов капитальных вложений в оборотные активы и основные средства, которые потребуются компании для обеспечения планируемого сбыта.

Расчёт финансовых потребностей компании.

Прогнозирование финансовых потребностей возможно с использованием формулы:

или

где - потребность в увеличении активов (А) и росте капитала (L) на 1 ден. ед. прироста объема реализации;

∆S - изменение объема реализации;

S1 – прогнозируемый на следующий год общий объем реализации;

- рентабельность продукции

(1 – d) = b - доля реинвестированной прибыли,

где d – дивидендный выход (норма выплаты дивиденда), доля

Наиболее широко используемым методом планирования финансовых потребностей компании является метод процента от продаж. Этот метод требует от специалистов оценивать будущие расходы, активы и обязательства в виде процента от продаж в течение предстоящего периода. Затем полученные данные с учетом запланированных объёмов продаж используют для составления прогнозных балансовых отчетов.

Главное преимущество этого метода в том, что он прост и недорог в использовании.

!!! Если баланс не сводится может быть применен метод « пробки»:

Ø Рост активов прогнозируется более быстрым, чем рост обязательств и СК, то «пробка» означает необходимость внешнего финансирования. (П)

Ø Активы меньше обязательств и СК, то фирма имеет избыток капитала и тогда «пробка» трактуется как избыток наличных средств или других текущих активов. (А)

Кроме «процентов от продаж» используется и другой метод – составление годового финансового плана предприятия (или бюджета), в основе которого лежит прогнозирование потоков денежных средств.

Основные этапы подготовки бюджета:

1.Подготовка прогноза продаж.

2.определение ожидаемого объёма производства.

3.Расчет производственных затрат и эксплуатационных расходов.

4.Определение движения денежных средств и других финансовых показателей.

5.Составление планируемых финансовых отчётов.

3 этап создания прогнозной документации. Анализ чувствительности или проверка исходных предположений.

На этом этапе проверяется верность выводов путём варьирования предположений, здесь лучше использовать вычислительную технику.

Моделирование достижимого ростапредполагает использование различных математических моделей для прогнозирования максимального уровня роста отдельных финансовых показателей (например рост продаж, рост активов и т.п.).

Например, у Ван Хорна (стр. 206 – 215) моделирование уровня достижимого роста (SGR) – это расчет максимально достижимого годового прироста объема продаж в процентах, основанный на запланированных коэффициентах издержек хозяйственной деятельности, коэффициенте задолженности и сумме дивидендов к выплате.

Различаются 2 модели уровня достижимого роста продаж:

1) модель устойчивого состояния (неизменное соотношение заемного и собственного капитала и других финансовых коэффициентов)

Где SGR – максимальный уровень прироста объема продаж, %

По своей сути

∆S – абсолютный прирост объема продаж, ден. ед.;

S0 - объем продаж за прошлый год (начальный уровень продаж), ден. ед.;

b – доля прибыли, не распределяемая по дивидендам [ (1 – b) - коэффициент выплат по дивидендам)];

NP/S – коэффициент прибыльности продаж (отношение чистой прибыли к выручке от реализации);

D/E – коэффициент соотношения заемных и собственных средств;

A/S – коэффициент отношения общей величины активов к объему продаж (показатель обратный оборачиваемости активов – S/A).

2) модель при изменяющихся предположениях (в действительности рост собственного капитала и рост объема продаж не сбалансированы во времени; поэтому в модель вводятся новые переменные:

ü первоначальный размер собственного капитала (E0),

ü начальный объем продаж (S0),

ü предполагаемая к выплате абсолютная сумма дивидендов (Div),

ü рост собственного капитала за счет эмиссии акций (∆E):

При этом издержки снижаются на сумму амортизации этих средств(≈0,6 тыс. руб.)

При этом издержки снижаются на сумму амортизации этих средств(≈0,6 тыс. руб.)

- потребность в увеличении активов (А) и росте капитала (L) на 1 ден. ед. прироста объема реализации;

- потребность в увеличении активов (А) и росте капитала (L) на 1 ден. ед. прироста объема реализации; - рентабельность продукции

- рентабельность продукции