Прямой инжиниринг предполагает разработку моделей новой организации бизнес-процессов. При этом модели могут строиться в нескольких вариантах, из которых выбираются наиболее эффективные варианты с точки зрения реализации критических факторов успеха, минимизации риска в условиях конкретных возможностей предприятия. В конечном счете оставляют два варианта моделей новой организации бизнес-процессов:

• идеальную модель, которая может быть достигнута в перспективе и к которой следует стремиться;

• реальную модель, которая может быть достигнута в обозримом будущем с учетом имеющихся ресурсов и ограничений.

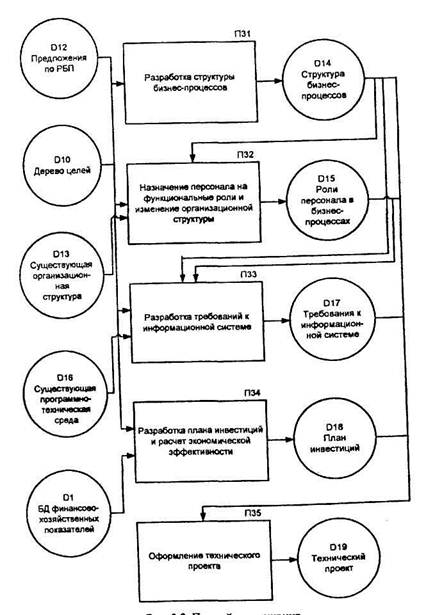

При этом реальная модель бизнес-процессов должна быть такой, чтобы можно было в перспективе перейти к идеальной модели, т.е. необходимо, чтобы обе модели были концептуально близки друг другу. Технологическая сеть моделирования новой организации бизнес-процессов представлена на рис. 8.

1. Определяется объективная структура новой организации биз нес-процессов: состав объектов, функций и событий.

2. Объекты и функции бизнес-процессов распределяются по структурным подразделениям предприятия.

3. Определяются требования к информационной системе.

4. Определяются необходимые капиталовложения в реализацию проекта и осуществляется расчет их эффективности, капиталовло жения не только на разработку проектной части, но и капиталовло жения в реальные изменения: строительство дополнительных зда ний, закупку и монтаж оборудования (например, складские помеще ния, инфраструктуру) и т.д.

С точки зрения построения архитектуры информационной системы на этом этапе формируются следующие требования: какие функции будут автоматизироваться, какие для этого потребуются покупные и оригинальные типы программ, какие необходимы информационные объекты, как они будут организованы и распределены.

На этапе прямого инжиниринга целесообразно использовать программные средства моделирования, которые позволяют отображать результаты моделирования проблемной области в репозитории - хранилище метаинформации о проекте, используемом на всех последующих этапах разработки проекта.

Рис. 8. Прямой РБП

К таким программным средствам относятся либо С ASE-средства (например, Oracle Designer 2000, SilverRun, Natural Engineering Workbench, Rational Rose и др.), либо модельно-ориентированные средства компонентного проектирования (например, Business Engineer (SAP), Dynamic Enterprise Modeler (Baan)), либо специализированные, которые позволяют экспортировать модели в CASE-средства или модельно-ориентированные средства компонентного проектирования (например, Design/ IDEF, ARIS Toolset).

Достоинство специализированных программных средств моделирования бизнес-процессов заключается в большей ориентированности на собственно РБП, а для информационной системы - на предпроектный анализ, в то время как CASE-средства и модельно-ориентированные средства компонентного проектирования - на разработку информационной системы. В частности, для специализированных программных средств моделирования бизнес-процессов (например, ARIS Toolset, BPWin, Design/IDEF) характерна поддержка инструментов статического учета затрат по функциям и динамического имитационного моделирования для оценки заданных критериев эффективности бизнес-процессов, рисков и стоимостных затрат.

Современные CASE-системы дают согласованные и непротиворечивые спецификации приложений; автоматизация проектирования затрагивает только вопросы автоматизации генерации схемы базы данных. Они не обладают способностью генерировать и оценивать возможные решения. Кроме того, невозможно отображение и обращение к опыту проектирования в различных системах.

Для обоснования варианта организации бизнес-процессов на этапе прямого инжиниринга широко используются методы динамического имитационного моделирования. Динамический анализ предполагает рассмотрение во времени множества одновременно выполняющихся бизнес-процессов, в то время как статический анализ исследует выполнение одного бизнес-процесса вне связи с занятостью ресурсов в других процессах. Имитационное моделирование бизнес-процессов позволяет формировать такие характеристики, как производительность (объемы производства, сбыта, закупок), временные и стоимостные характеристики процессов и отдельных функций, степень и стоимость использования ресурсов. Актуальность применения методов динамического анализа в бизнес-реинжиниринге обусловлена необходимостью сокращения межоперационных задержек, связанных с использованием ресурсов в множестве процессов.

Целями проведения имитационного моделирования бизнес-процессов могут быть:

1) сравнения средних значений и дисперсий динамических ха рактеристик различных альтернатив процессов при одинаковых исходных данных (один сценарий моделирования на несколько мо делей);

2) отыскание оптимальных значений переменных на некотором множестве возможных значений (несколько сценариев моделирова ния на одну модель);

3) определение зависимостей между различными факторами про цессов в результате специального анализа полученной статистики.

Развитые средства имитационного моделирования, такие, например, как ReThink, Pilgrim, РДО, ARIS Simulation, iThink и др., позволяют:

• повысить степень обоснованности проектов по реорганизации деятельности предприятия с учетом анализа и прогнозирова ния внешних и -внутренних факторов развития экономической ситуации;

• анализировать и прогнозировать деятельность предприятия с уче том множества вариантов организации бизнеса и различных схем поведения предприятия на рынке;

• оптимизировать использование материальных, финансовых, люд ских и информационных ресурсов на различных стадиях жизнен ного цикла проекта реорганизации предприятия;

• разрабатывать обоснованные рекомендации по изменению орга низационной структуры предприятия и внедрению информацион ных технологий.

Для определения требований к информационной системе может использоваться прототипная технология разработки с последующей демонстрацией потенциала каждой разработанной альтернативы с позиции достижения целей, проведения технических, организационных и информационных изменений.