Большинство эконометрических моделей можно свести к парной регрессии, поэтому она получила широкое распространение.

Парная регрессия

Порядок распространения связи при парной регрессии:

1. Теоретическое обоснование связи.

Регрессия может быть парной, если существует доминирующий фактор, который влияет на результат у = ух + ε

ух – теоретические частоты;

ε – ошибка (возмущение).

Существует три рода ошибок:

1) Ошибки спецификации модели

Неверно подобрана функция или её параметры.

Методы устранения: оценка нескольких функций и выбор наилучшей.

2) Выборочный характер исходных данных

Совокупность исходных данных может быть неоднородна, тогда МНК не имеет смысла, т.к. он основан на расчете дисперсий. Поэтому из данных исключают наиболее выдающиеся в ту или иную сторону.

Методы устранения: расчет доверительных интервалов.

3) Особенности измерения переменных

Например, доход на душу населения не является точным, т.к. отсутствуют данные о сокрытых доходах.

Методы устранения: досчет на основе выборочных обследований; совершение операций сбора данных.

При анализе данных считают, что они однородны и точны, т.е. ошибки 2 и 3 рода устранены. Поэтому, уделяют наибольшее внимание устранению ошибок спецификации, т.е. подбору наиболее подходящего уравнения ух. Цель этого отбора – уменьшить ошибки.

2. Выбор математической функции.

Осуществляется 3 методами:

А) графический

Б) аналитический

В) экспериментальный (по min остаточной дисперсии)

!Если остаточная дисперсия одинакова для нескольких функций, то выбирают наиболее простую.

! Каждый параметр при х должен рассчитываться по 6-7 наблюдениям.

Легче всего поддаются интерпретации линейные модели, тем более они требуют меньшего числа наблюдений, поэтому линейные модели изучают подробно, а нелинейные – подлежат линеализации.

Парная линейная регрессия

1. Вид: у = а + bх + ε

ε – ошибка спецификации.

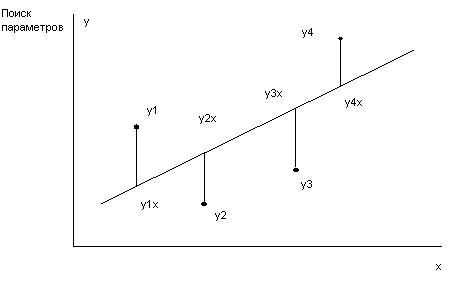

2. Графическая интерпретация МНК

Рисунок 1.

Т.е. находим min ∑(уi - yix)

Если разделим верхнюю часть на n, то:

- альтернативный метод расчета дисперсии

3. Интерпретация параметров a и b

b – коэффициент регрессии, показывающий на сколько в среднем изменилась функция, если изменить фактор на одну единицу.

а – значения функции при х = 0. Он не имеет экономического смысла, если оно отрицательно или х ни при каких условиях не равно 0.

Если а > 0 – вариация результата меньше, чем вариация фактора.

Если а < 0 - вариация результата больше, чем вариация фактора.

4. Измерение тесноты связи

Существует коэффициент парной линейной регрессии:

Если b > 0, то r > 0.

Если b < 0, то r < 0.

Если r ≈ 0 √ связи нет,

√ связь нелинейная.

5. Оценка качества модели

1)Осуществляется с помощью коэффициента детерминации:

Показывает, сколько процентов вариации у вы объяснили в вашей модели.

2)Критерий Фишера:

Показывает на сколько модель статистически значима.

3)Стандартные ошибки в уравнении регрессии

- стандартная ошибка ля параметра b.

Она зависит от Х. Они применяется для проверки существенности коэффициента регрессии b и расчета его доверительных интервалов.

Существенность:

Если критерий Стьюдента меньше табличного при заданном значении степеней свободы, то гипотеза о несущественности параметра b принимается.

Для прогнозирования используют интервальные значения параметра b, т.е. доверительные интервалы: b ± t · mb

t – табличное значение критерия Стьюдента.

Стандартная ошибка для параметра а:

ta сравнивается с табличным значением при (n-2) степеней свободы.

- критерий Стьюдента

Т.о. проверка гипотез о значимости коэффициента регрессии и коэффициента корреляции проводится одинаково. Если коэффициент регрессии значимый, то коэффициент корреляции значимый.

6. Интервалы прогноза по уравнению регрессии

Чтобы понять, как определить величину стандартной ошибки, подставим в уравнение регрессии значение параметра а.

ух = а + bх

Заменим значение ух, и b на значение их ошибок и получим:

Из теории выборки известно, что средняя ошибка выборки:

Используем вместо дисперсии σ2 остаточную дисперсию на 1 степень свободы:

Хi - прогнозное значение фактора Х, при котором мы хотим получить значение У.

ух ± t · mух – формула для прогнозного значения У.

t – коэффициент Стьюдента при заданной степени вероятности.

В таблице приведены данные о потреблении и заработной плате по нескольким регионам Уральского Федерального округа.

Х – заработная плата;

У – потребление.

Задание: 1) выровнять модель методом линейной регрессии;

2) оценить надежность модели;

3) измерить тесноту связи и дать интерпретацию коэффициентам;

4) оценить уровень потребления при заданной заработной плате 65,0.

Таблица 1.

№ п/п

у

х

у·х

х2

у2

ух

у-ух

(у-ух)2

А

68,8

45,1

3102,9

2034,0

4733,4

61,5

7,3

53,1

96,0

61,2

59,0

3610,8

3481,0

3745,4

56,4

4,8

23,3

3481,0

59,9

57,2

3426,3

3271,8

3588,0

57,0

2,9

8,2

3271,8

56,7

61,8

3504,1

3819,2

3214,9

55,3

1,4

1,9

3819,2

55,0

58,8

3234,0

3457,4

3025,0

56,4

-1,4

2,1

3457,4

54,3

47,2

2563,0

2227,8

2948,5

60,7

-6,4

41,4

2227,8

49,3

55,2

2721,4

3047,0

2430,5

57,8

-8,5

71,8

3047,0

Итого

405,2

384,3

22162,3

21338,4

23685,8

201,8

Ср.знач.

57,9

54,9

3166,0

3048,3

3383,7

28,8

1) Уравнение линейной регрессии у = а + bх

Вывод: потребление уменьшится на 0,37, если заработная плата увеличится на одну единицу.

Вывод: если а > 0, то вариация результата меньше вариации фактора.

а = 78,21% - уравнение регрессии ненадежно.

2) Оценим надежность модели и тесноту связи

Вывод: связь обратная, средняя. Совпадает связь при r и b.

3) Оценим качество модели

Рассчитаем ошибку аппроксимации и коэффициент детерминации

4)Рассчитаем среднюю ошибку аппроксимации

5) Рассчитаем критерий Фишера

Вывод: чем больше Fфакт, тем надежнее уравнение.

m – количество переменных при х = степени свободы числителя.

n – количество измерений.

m-n-1 – степень свободы знаменателя.

Для σ2у соответствует степень свободы, равная (n-1).

Для σ2объяснен. соответствует степень свободы, равная m.

Для σ2ост. соответствует степень свободы, равная (n-m-1).

Если регрессия линейная, то n-1=1+(n-1-1)

n-1=1+(n-2)

Критерий Фишера представляет из себя таблицу.

Фрагмент таблицы: при ά = 0,05

К1

…

К2

…

…

161,45

18,51

10,13

…

6,61

…

199,50

19,0

9,55

…

215,72

19,16

9,28

…

…

К1 – степень свободы чисоителя;

К2 – степень свободв знаменателя.

Для линейной регрессии К1 = 1.

ά – вероятность ошибки, т.е. можно ошибочно отвергнуть верную гипотезу с такой вероятностью.

К2 = n-m-1 = 5

При 5 критерий Фишера равен табличному 6,61.

Fфакт. < Fтабл => Уравнение статистически не значимо с вероятностью 0,95. Уравнение не значимо, т.е. коэффициенты уравнения регрессии были получены случайным образом.

6)

Уравнение объясняет 15,2% дисперсии.

7) - t-статистика.

После вычисления t-статистики фактической, её нужно сравнить с табличным значением t. t-критерий (критерий Стьюдента) является двухсторонним, т.е. если мы получили ta, tb, tr меньше 0, следовательно нужно взять

Фрагмент таблицы.

Число степеней свободы

ά

0,10

0,05

0,01

…

6,3

2,9

…

2,01

12,7

4,3

…

2,57

63,6

9,9

…

4,03

ά – вероятность ошибки.

Мы гарантируем результат вероятностью равной (1- ά).

Число степеней свободы для линейной регрессии d · f = n – 2

tbтабл. = 2,01 при ά = 0,1 => параметр b статистически не значим с вероятностью 0,9.

8) Вычисление прогноза

ух ± t · mух

mух рассчитывается из данных, а t берется из таблицы при соответствующей степени свободы в зависимости от того, какой уровень значимости мы хотим получить при определенной степени свободы.

- альтернативный метод расчета дисперсии

- альтернативный метод расчета дисперсии

- стандартная ошибка ля параметра b.

- стандартная ошибка ля параметра b.

- критерий Стьюдента

- критерий Стьюдента

и b на значение их ошибок и получим:

и b на значение их ошибок и получим: