Заемный капитал в структуре источников может быть представлен долгосрочными и краткосрочными кредитами, облигационными займами и займами других юридических и физических лиц. Эти источники могут иметь разные ставки процентов, на разные сроки. Kd = Уд.Вес_кредита1*Цена_кредита1+ Уд.Вес_кредита2* Сумма_Цена1+Уд.Вес_обл.займа*цена_обл.займа.

Некоторые авторы предлагают учитывать также лизинг в том случае, когда это имущество учитывается на балансе лизингополучателя. На стоимость заемного капитала влияют следующие факторы: уровень процентных ставок, доля источников, величина налогового щита. Снижение ставки налогообложения приводит к уменьшению эффекта налогового щита.

Цена заемного капитала в части банковских кредитов определяется исходя из кредитного договора, либо исходя из средней ставки кредита на рынке. Цена заемного капитала в виде облигационного займа – это т.н. доходность к погашению (YTM), которая находится:  , где MV – стоимость облигаций к погашению, t – количество периодов обращения на момент анализа, … .

, где MV – стоимость облигаций к погашению, t – количество периодов обращения на момент анализа, … .

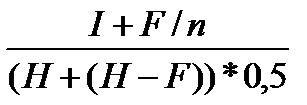

На практике применяются более упрощенные формулы. Иногда рассчитывают требуемую доходность на момент возмещения: i =  , H – номинал облигации, n – срок обращения облигации, F – издержки размещения в расчете на одну облигацию, I – проценты и выплаты по облигациям.

, H – номинал облигации, n – срок обращения облигации, F – издержки размещения в расчете на одну облигацию, I – проценты и выплаты по облигациям.

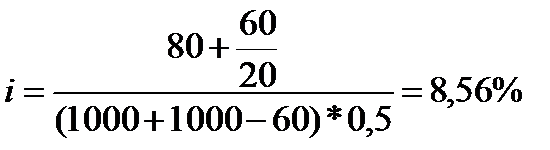

Например, облигация номиналом 1000 у.е. размещается по цене 940 у.е., ежегодная купонная ставка – 20%, срок – 8 лет.

H=1000, p=940, I=1000*0,08=80, F=1000-940=60,  − требуемая доходность в момент размещения.

− требуемая доходность в момент размещения.