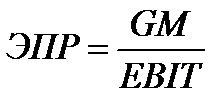

Европейская модель финансового рычага: . Она показывает, на сколько процентов изменится рентабельность собственного капитала при привлечении заемных средств на данных условиях. Т.е. при данном объеме заимствования, при данной ставке процента, при данной ставке налога. Эффект финансового рычага может быть положительным и отрицательным.

Отрицательным − тогда, когда проценты за кредит выше рентабельности. Эффект финансового рычага по европейской концепции возникает за счет того, что существует налоговый щит по процентам за кредиты.

Чтобы учесть специфику российского налогообложения нужно подумать, что делать, если ставка процента, например, 15%.

2.2. Прибыль на акцию (EPS).

Известны 2 модели, которые позволяют оценить структуру по EPS: американская концепция эффекта финансового рычага и через точки безразличия. Тут проявляются различия европейской и американской школ финансового менеджмента.

Американская концепция финансового рычага показывает взаимосвязь между колебаниями прибыли от продаж и колебаниями показателя прибыль на акцию. По своему смыслу она близка к модели производственного рычага.

Эффект производственного рычага: − отношение маржинальной прибыли к прибыли от продаж (измеряется в разах). Показывает, во сколько раз изменится прибыль от продаж при изменении выручки от продаж (во сколько раз изменение прибыли от продаж будет превосходить изменение выручки от продаж).

Эффект производственного рычага является измерителем производственного или (делового) риска. Сила производственного рычага зависит от доли издержек.

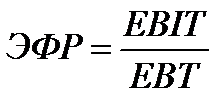

Американская концепция финансового рычага: (измеряется в разах) – отношение прибыли от продаж к прибыли до налогообложения. Он показывает, как изменится прибыль на акцию при изменении прибыли от продаж. Если финансовый рычаг равен 1,5, это означает, что при изменении прибыли от продаж на 1%, прибыль на акцию увеличится на 1,5%. Финансовый рычаг зависит от суммы уплачиваемого процента.

Эффект финансового рычага является измерителем финансового риска. Т.е. чем больше разброс колебаний прибыли на акцию, тем больше риск.

Общий рычаг (общий леверидж) = ЭФР (амер) * ЭПР (несистематический риск). Он показывает, как изменится прибыль на акцию при изменении выручки.

Средневзвешенная стоимость капитала (WACC) как критерий оптимизации. В инвестиционном процессе есть 2 стороны: инвестор и эмитент. Понятие средневзвешенной стоимости капитала связано с понятием требуемой доходности для инвесторов. Ее еще называют «барьерной планкой» для принятия инвестиционных решений. Это, по сути, альтернативная доходность, доступная инвесторам с учетом того же класса риска, что и принимаемый риск по выбранным вложениям.

При гарантированном получении дохода, т.е. 100% вероятности того, что вложенные средства и гарантированные проценты будут получены инвестором, позиция инвестора безрисковая, и такая ставка доходности называется безрисковой. Затраты на капитал, выраженные в процентах представляют собой доходность для инвесторов и в ряде случаев выполняет роль требуемой доходности.

Существуют различные способы оценки средневзвешенной. Структура стоимости капитала может быть балансовая, рыночная, в рыночной оценке, целевая, предельная. Цена составляющих может быть измерена по номинальной ставке, либо по реальной ставке, т.е. очищенной от инфляции. Данные варианты расчета предназначены для различных случаев и для различных целей.

Например, средневзвешенная, рассчитанная исходя из балансовой структуры капитала, но в реальной оценке может применяться для анализа средневзвешенной стоимости в динамике. Такой анализ средней стоимости необходим для разработки стратегии, потому что он позволяет видеть, куда мы движемся и какие серьезные решения мы можем принять, чтобы мы достигли целевой структуры.

Средневзвешенная, рассчитанная по рыночной оценке необходима для принятия сегодняшних инвестиционных решений и является базой для расчета ставки дисконтирования. Целевая структура капитала – это стратегический показатель, на достижение которого должно работать все предприятие. Целевая структура представляет собой ту оптимальную величину, к которой должно стремиться предприятие.

Предельная стоимость капитала (MWCC) показывает ту структуру капитала, для которой любое привлечение еще одного рубля приводит к изменению средневзвешенной. MWCC = ΔWACC/ΔK.

На практике компании чаще всего проводят анализ затрат на капитал в агрегированном виде: . Для принятия корректных, обоснованных решений необходимо рассчитывать не только по балансовой, но и по рыночной стоимости, и оценивать по каждому элементу.

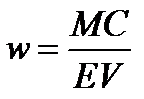

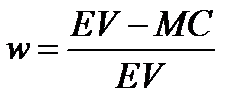

Рыночная структура капитала рассчитывается следующим образом: , МС – рыночная капитализация, EV – общая рыночная стоимость бизнеса. Это доля собственного капитала по рыночной оценке. Соответственно, вес заемного капитала зависит от рыночной оценки займов, например, котировок облигаций, если они есть, и среднерыночной ставки процента. Либо он может быть рассчитан путем исключения: . Цена привлечения также должна приниматься в расчет по рыночной оценке, т.е. сегодняшней ставке по кредиту и сегодняшней доходности. Цена заемного капитала рассчитывается с учетом влияния налогового щита.

. Она показывает, на сколько процентов изменится рентабельность собственного капитала при привлечении заемных средств на данных условиях. Т.е. при данном объеме заимствования, при данной ставке процента, при данной ставке налога. Эффект финансового рычага может быть положительным и отрицательным.

. Она показывает, на сколько процентов изменится рентабельность собственного капитала при привлечении заемных средств на данных условиях. Т.е. при данном объеме заимствования, при данной ставке процента, при данной ставке налога. Эффект финансового рычага может быть положительным и отрицательным. − отношение маржинальной прибыли к прибыли от продаж (измеряется в разах). Показывает, во сколько раз изменится прибыль от продаж при изменении выручки от продаж (во сколько раз изменение прибыли от продаж будет превосходить изменение выручки от продаж).

− отношение маржинальной прибыли к прибыли от продаж (измеряется в разах). Показывает, во сколько раз изменится прибыль от продаж при изменении выручки от продаж (во сколько раз изменение прибыли от продаж будет превосходить изменение выручки от продаж). (измеряется в разах) – отношение прибыли от продаж к прибыли до налогообложения. Он показывает, как изменится прибыль на акцию при изменении прибыли от продаж. Если финансовый рычаг равен 1,5, это означает, что при изменении прибыли от продаж на 1%, прибыль на акцию увеличится на 1,5%. Финансовый рычаг зависит от суммы уплачиваемого процента.

(измеряется в разах) – отношение прибыли от продаж к прибыли до налогообложения. Он показывает, как изменится прибыль на акцию при изменении прибыли от продаж. Если финансовый рычаг равен 1,5, это означает, что при изменении прибыли от продаж на 1%, прибыль на акцию увеличится на 1,5%. Финансовый рычаг зависит от суммы уплачиваемого процента. (несистематический риск). Он показывает, как изменится прибыль на акцию при изменении выручки.

(несистематический риск). Он показывает, как изменится прибыль на акцию при изменении выручки. . Для принятия корректных, обоснованных решений необходимо рассчитывать не только по балансовой, но и по рыночной стоимости, и оценивать по каждому элементу.

. Для принятия корректных, обоснованных решений необходимо рассчитывать не только по балансовой, но и по рыночной стоимости, и оценивать по каждому элементу. , МС – рыночная капитализация, EV – общая рыночная стоимость бизнеса. Это доля собственного капитала по рыночной оценке. Соответственно, вес заемного капитала зависит от рыночной оценки займов, например, котировок облигаций, если они есть, и среднерыночной ставки процента. Либо он может быть рассчитан путем исключения:

, МС – рыночная капитализация, EV – общая рыночная стоимость бизнеса. Это доля собственного капитала по рыночной оценке. Соответственно, вес заемного капитала зависит от рыночной оценки займов, например, котировок облигаций, если они есть, и среднерыночной ставки процента. Либо он может быть рассчитан путем исключения:  . Цена привлечения также должна приниматься в расчет по рыночной оценке, т.е. сегодняшней ставке по кредиту и сегодняшней доходности. Цена заемного капитала рассчитывается с учетом влияния налогового щита.

. Цена привлечения также должна приниматься в расчет по рыночной оценке, т.е. сегодняшней ставке по кредиту и сегодняшней доходности. Цена заемного капитала рассчитывается с учетом влияния налогового щита.