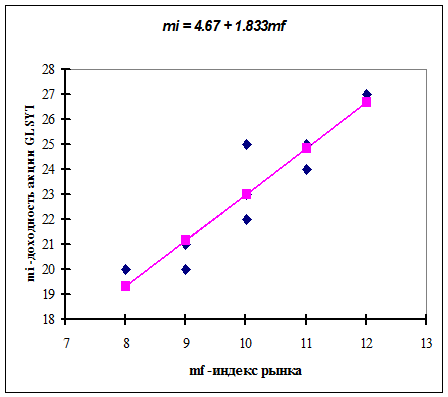

График регрессионной модели зависимости доходности акций GLSYTr от индекса рынка приведен на рис. 8.

3) График регрессионной модели зависимости доходности акций GLSYTr от индекса рынка приведен на рисунке 4.6.

Рис. 4.6.

4)Рис. 4.7. Линия рынка ценных бумаг (SML).

В факторных (или индексных)моделях(factor models) предполагается, что доходность ценной бумаги реагирует на изменения различных факторов (или индексов).

САРМ представляет собой однофакторную модель. Это означает, что риск является функцией одного фактора – b - коэффициента, выражающего зависимость между доходностью ценной бумаги и доходностью рынка. На самом деле, зависимость между риском и доходностью более сложная. В этом случае можно предположить, что требуемая доходность акции будет функцией более чем одного фактора. Более того, не исключено, что зависимость между риском и доходностью является многофакторной. Стивен Росс предложил метод, названный теорией арбитражного ценообразования (Arbitrage Pricing Theory, АРТ). Концепция АРТ предусматривает возможность включения любого количества факторов риска, так что требуемая доходность может быть функцией трех, четырех ил даже большего числа факторов.

для того чтобы точно оценить ожидаемые доходности, дисперсии и ковариации ценных бумаг многофакторные модели более полезны, чем рыночная модель. Это объясняется тем, что фактические доходности по ценным бумагам оказываются чувствительными не только к изменению индекса рынка, и в экономике существует более одного фактора, влияющего на доходность ценных бумаг.

Можно выделить несколько факторов, оказывающих влияние на все сферы экономики:

1. Темпы прироста валового внутреннего продукта.

2. Уровень процентных ставок.

3. Уровень инфляции.

4. Уровень цен на нефть.

При построении многофакторных моделей пытаются учесть основные экономические факторы, систематически воздействующие на курсовую стоимость всех ценных бумаг. на практике все инвесторы явно или неявно применяют факторные модели. Это связано с тем, что невозможно рассматривать взаимосвязь каждой ценной бумаги с каждой другой по отдельности, так как объем вычислений при расчете ковариаций ценных бумаг растет с ростом числа анализируемых ценных бумаг.

Если принять, что доходности ценных бумаг подвержены влиянию одного или более факторов, то первоначальной целью анализа ценных бумаг является определение этих факторов и чувствительности доходностей ценных бумаг к их изменению. В отличие от однофакторных моделей многофакторная модель доходности ценных бумаг, учитывающая эти различные воздействия, может быть более точной.

· Наибольшей известностью пользуется многофакторная модель BARRA, которая была разработана в 1970-х г. Барром Розенбергом и с тех пор постоянно усовершенствуется. При этом кроме рыночных показателей при разработке BARRA учитывались финансовые показатели (в частности, данные баланса) компаний. Новая версия BARRA, так называемая Е2, использует 68 различных фундаментальных и промышленных факторов. Хотя первоначально BARRA предназначалась для оценки американских компаний, практика показала, что она с успехом может применяться и в других странах.

· Другой разновидностью многофакторных моделей является модель арбитражного ценообразования АРТ Стефана Росса (1976). АРТ является двухуровневой моделью. Сначала определяются чувствительности к заранее выбранным факторам, а затем строится многофакторная модель, в которой роль факторов играют доходности по портфелям, имеющим единичную чувствительность к одному из факторов и нулевую чувствительность ко всем остальным.

Модель аналога линии SML в арбитражной теории выглядит следующим образом:

,

где - требуемая доходность портфеля с единичной чувствительностью к j –му экономическому фактору и нулевой чувствительностью к другим факторам.

Недостатком данной модели является следующее: на практике трудно выяснить, какие конкретные факторы риска нужно включать в модель. В настоящее время в качестве таких факторов используют показатели: развития промышленного производства, изменений уровня банковских процентов, инфляции, риска неплатежеспособности конкретного предприятия и т.д.

Рассмотрев основные вопросы, относящиеся к вычислению процентного риска, можно подвести некоторые итоги. Рынок ценных бумаг делится на множество различных групп с различными уровнями дохода и риска, причем обычно зависимость между этими величинами прямая (заметим, что в случае обратной зависимости будет наблюдаться господство самой доходной и безопасной бумаги, как было с ГКО). Увеличенная доходность является своего рода премией за риск. Таким образом, инвестору приходится выбирать между риском и доходностью.

,

, - требуемая доходность портфеля с единичной чувствительностью к j –му экономическому фактору

- требуемая доходность портфеля с единичной чувствительностью к j –му экономическому фактору  и нулевой чувствительностью

и нулевой чувствительностью  к другим факторам.

к другим факторам.