Марковские цепи с конечным числом состояний и дискретным временем.

Пусть некоторая система S может находиться в одном из состояний конечного (или счетного) множества возможных состояний S1, S2,…, Sn, а переход из одного состояния в другое возможен только в определенные дискретные моменты времени t1, t2, t3, …, называемые шагами.

Если система переходит из одного состояния в другое случайно, то говорят, что имеет место случайный процесс с дискретным временем.

Случайный процесс называется марковским, если вероятность перехода из любого состояния Si в любое состояние Sj не зависит от того, как и когда система S попала в состояние Si (т.е. в системе S отсутствует последствие). В таком случае говорят, что функционирование системы S описывается дискретной цепью Маркова.

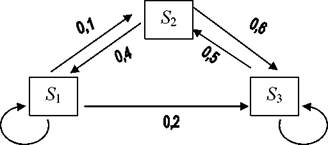

Переходы системы S в различные состояния удобно изображать с помощью графа состояний (рис.1).

Рис. 1

Вершины графа S1, S2, S3обозначают возможные состояния системы. Стрелка, направленная из вершины S i в вершину Sjобозначает переход Si → Sj; число, стоящее рядом со стрелкой, обозначает величину вероятности этого перехода. Стрелка, замыкающаяся на i-той вершине графа, обозначает, что система остается в состоянии Si с вероятностью, стоящей у стрелки.

Графу системы, содержащему n вершин, можно поставить в соответствие матрицу nхn, элементами которой являются вероятности переходов p ij между вершинами графа. Например, граф на рис.1 описывается матрицей P:

"0,7 0,1 0,2" P = 0,4 0 0,6 0,2 0,5 0,3

называемой матрицей вероятностей переходов. Элементы матрицы p ij удовлетворяют условиям:

0<pij<1; (1.1)

n

^Yjpij = 1. (1.2)

Условие (1.1) - обычное свойство вероятностей, а условие (1.2) (сумма элементов любой стрелки равна 1) означает, что система S обязательно либо переходит их какого-то состояния Si в другое состояние, либо остается в состоянии Si.

Элементы матрицы pijдают вероятности переходов в системе за один шаг. Переход

Si → Sj за два шага можно рассматривать как происходящий на первом шаге из S i в некоторое промежуточное состояние Skи на втором шаге из Skв Si. Таким образом, для элементов матрицы вероятностей переходов из Si в Sjза два шага получим:

n

pi (j 2)=∑pikpkj. (13)

k=1

В (m)

общем случае перехода Si → Sj за m шагов для элементов p ijматрицы

вероятностей переходов справедлива формула:

pikpkj , 1 ≤ l ≤ m-1. (1.4)

k=1

Полагая в (1.4) l = 1 и l = m - 1 получим два эквивалентных выражения для pijm):

pi ( jm)=∑ pik pk ( mj -1); (1.5)

k=1

n (m) (m-1)

pij =∑ pi k pkj . (1.6)

k=1

Пример 1.Для графа на рис.1 найти вероятность перехода системы из состояния S1 в состояние S2за 3 шага.

Решение.Вероятность перехода S1 → S2за 1 шаг равна p 12= p 12 = 0,1. Найдем

вначале p1(22), используя формулу (1.5), в которой полагаем m = 2.

Получим:

p 1(2= ∑ p 1kpk2 =р 11р 12 + р 12 + р 22 + р 12р 32 = 0,7⋅ 0,1 + 0,1 ⋅ 0+0,2 ⋅ 0,5 = 0,17.

k=1

Аналогично pп)= ∑ p 1 k p k (22).

k=1

Как видно из этой формулы, в дополнение к p 1(2) необходимо вычислить также

p 32 = ∑ p 3k pk2 = p 31p 12 + p32p 22+ p 33p 32 =0⋅0,1+0,5⋅0 + 0,3⋅0,5=0,15. k=1

p 12= p 11p 1(22) + p 12p22 + p 13p 32= 0,7 ⋅ 0,17 + 0,1 ⋅ 0,34 + 0,2 ⋅ 0,15 = 0,183. Ответ: Вероятность перехода S1 → S2после третьего шага равна 0,183. Пусть система S описывается матрицей вероятностей переходов Р

Таким образом

p 11p 12 ..... p 1n

P =

p 21p 22 ..... p2n ................................

_pn1pn2........... pnn

(m)

Если обозначить через P (m) матрицу, элементами которой являются p вероятности переходов из Si в S j за m шагов, то справедлива формула

где матрица Pm получается умножением матрицы P саму на себя m раз.

O(1)

Исходное состояние системы характеризуется вектором состояния системы Q (называемым также стохастическим вектором).

Q = (q 1, q2,…,q n ),

где qj-вероятность того, что исходным состоянием системы является Sjсостояние. Аналогично (1.1) и (1.2) справедливы соотношения

n

0 ≤ qi ≤1;

Хqi= 1.

i=1

Обозначим через

(m)

(m)

вектор состояния системы после m шагов, где qj - вероятность того, что после m шагов система находится в Si состоянии. Тогда справедлива формула

Q(m)=Q-Pm. (1.8)

Пример 2.Найти вектор состояния системы, изображенный на рис.1 после двух шагов.

Решение.Исходное состояние системы характеризуется вектором Q=(0,7; 0; 0,3).

После первого шага (m = 1) система перейдет в состояние Q (1)

r После второго шага система окажется в состоянии Q(2)

0,7 0,1 0,2

(1)

Q

= Q-P = (0,7;0;0,3)-

= (0,519; 0,17; 0,311).

0,4 0 0,6 0,2 0,5 0,3

Ответ: Состояние системы S после двух шагов характеризуется вектором (0,519; 0,17; 0,311).

При решении задач в примерах 1, 2 предполагалось, что вероятности переходов Pij остаются постоянными. Такие марковские цепи называются стационарными. В противном случае марковская цепь называется нестационарной.

Если система S может переходить в другое состояние случайным образом в произвольный момент времени, то говорят о случайном процессе с непрерывным временем. В отсутствии последействия такой процесс называется непрерывной марковской цепью. При этом вероятности переходов Si → Sj для любых i и j в любой момент времени равны нулю (в силу непрерывности времени). По этой причине вместо вероятности перехода Pij вводится величина λij - плотность вероятности перехода из состояния Si в состояние Sj, определяемая как предел

pi

(t ) =

λ

lim

Δ t →0

(t+Δ t)-pij( t )

;

(2.1)

Δt

(i ≠ j).

Если величины λij не зависят от t, то марковский процесс называется однородным. Если за время Δt система может изменить свое состояние не более чем один раз, то говорят, что случайный процесс является ординарным. Величину λij называют интенсивностью перехода системы из Si в Sj. На графе состояний системы численные значения λij ставят рядом со стрелками, показывающими переходы в вершины графа (рис. 2).

Рис. 2

Зная интенсивности переходов можно найти величины p1(t), p2(t),…, pn(t) -вероятности нахождения системы S в состояниях S1, S2,…, Snсоответственно. При этом выполняется условие

n

j=1 Распределение вероятностей состояний системы, которое можно характеризовать вектором p(t) = (p1(t),p2(t),...,pn(t)), называется стационарным, если оно не

зависит от времени, т.е. все компоненты вектора p являются константами.

Состояния Si и Sj называются сообщающимися, если возможны переходы Si ↔ Sj(на рис. 2 сообщающимися являются состояния S1 и S2, а S 1, S3 и S2, S3такими не являются).

Состояние Si называется существенным, если всякое Sj, достижимое из Si, является сообщающимся с Si. Состояние Si называется несущественным, если оно не является существенным (на рис. 2 существенными являются состояния S1 и S2).

Если существуют предельные вероятности состояний системы

pj = limpj(t), (j = 1,n) (2 3)

не зависящие от начального состояния системы, то говорят, что при t → ∞ в системе устанавливается стационарный режим.

Система, в которой существуют предельные (финальные) вероятности состояний системы, называется эргодической, а протекающий в ней случайный процесс эргодическим.

Теорема 1.Если Si - несущественное состояние, то

limpi(t) = 0, (2.4)

т.е. при t → ∞ система выходит из любого несущественного состояния (для системы

на рис. 2 limp 3 (t ) = 0, т.к. S3- несущественное состояние).

Теорема 2.Чтобы система с конечным числом состояний имела единственное предельное распределение вероятностей состояний, необходимо и достаточно, чтобы все ее существенные состояния сообщались между собой (система на рис.2 удовлетворяет этому условию, т.к. существенные состояния S1 и S2сообщаются между собой).

Если случайный процесс, происходящий в системе с дискретными состояниями является непрерывной марковской цепью, то для вероятностей p1( t), p2(t ),…, p n(t ) можно составить систему линейных дифференциальных уравнений, называемых уравнениями Колмогорова. При составлении уравнений удобно пользоваться графом состояний системы. Рассмотрим получение уравнений Колмогорова на конкретном примере.

Пример 3.Записать уравнения Колмогорова для системы, изображенной на рис.2. Найти финальные вероятности для состояний системы.

Решение.Рассмотрим вначале вершину графа S1. Вероятность p1(t + Δt) того, что система в момент времени (t + Δt) будет находиться в состоянии S1 достигается двумя способами:

а) система в момент времени t с вероятностью p1(t) находилась в состоянии S1и за малое время Δt не перешла в состояние S2. Из состояния S1 система может быть выведена потоком интенсивностью Х12; вероятность выхода системы из состояния S1 за время Δt при этом равна (с точностью до величин более высокого порядка малости по Δt) Х12Δt, а вероятность невыхода из состояния S1 будет равна (1 - Х12 Δt). При этом вероятность того, что система останется в состоянии S1, согласно теореме об умножении вероятностей будет равна p 1(t ) (1 - Х12Δt).

б) система в момент времени t находилась в состоянии S2и за время Δt под воздействием потока Х21перешла в состояние S1 с вероятностью Х21 Δt. Вероятность того, что система будет находиться в состоянии S1 равна p2(t)·X21Δt.

в) система в момент времени t находилась в состоянии S3и за время Δt под воздействием потока h1 перешла в состояние S1 с вероятностью h1 Δt. Вероятность того, что система будет находиться в состоянии S1 равна p3(t)·X31Δt.

Аналогично, рассматривая вершины графа S2 и S3 , получим уравнения

dp2= 12 p 1 - Л21 p 2 + Л32 p 3 , (2.6)

(2.7)

dt

)p3.

К уравнениям (2.5) - (2.7) следует добавить уравнение (2.2), имеющее в данном случае вид

р 1+ р2 + р 3= 1. (2.8)

Уравнение (2.8) выполняет роль нормировочного условия, накладываемого на вероятности p j.

Решение системы уравнений (2.5) - (2.8) в зависимости от времени можно найти либо аналитически, либо численно с учетом начальных условий. Мы найдем лишь финальные вероятности p j, которые по определению при t → ∞ не зависят от времени. При этом в (2.5) - (2.7) dpi/dt = 0 (j = 1, 2, 3). Получившиеся при этом три алгебраических уравнения являются однородными, поэтому одно из них можно отбросить. Отбросим, например, уравнение, получающееся из (2.6), а вместо него запишем уравнение (2.8). В результате система уравнений для финальных вероятностей примет вид

λ 12p1 + λ21p2 + λ31p3 = 0,

p 1+ p2+ p3 = 1, (λ31 + λ32)p3=0. Из последнего уравнения следует, что p3= 0. Решая оставшиеся уравнения, получим

p 1= 2/3, p2 = 1/3.

Ответ: вектор состояния системы в стационарном режиме равен p= ( 3 ; 3 ;0).

С учетом рассмотренного примера сформулируем общее правило составления уравнений Колмогорова:

В левой части каждого из них стоит производная вероятности какого-то (j-го) состояния. В правой части - сумма произведений вероятностей всех состояний, из которых идут стрелки в данное состояние, на интенсивности соответствующих потоков, минус суммарная интенсивность всех потоков, выводящих систему из данного (j-го) состояния, умноженная на вероятность данного (j-го) состояния.