Зфакт. – фактические затраты на изготовление продукции;

Р↓З – резерв снижения затрат;

Здоп. – дополнительные затраты, связанные с увеличением выпуска продукции.

Как изменяется величина прибыли, какие факторы на неё влияют, исследует управленческий анализ, который является частью экономического анализа и составляющей управленческого учёта. Его основная цель – изучение прошлой, текущей и будущей деятельности различных сегментов бизнеса.

Управленческий анализ носит оперативный характер. Его отличие от экономического анализа состоит в том, что он проводится по решению администрации, а экономический анализ (в частности, финансовый) проводится в обязательном порядке.

Пользователями информацииуправленческого анализа являются руководители (достаточно узкий круг специалистов).

Управленческий анализ использует множество данных, имеющих вероятностный характер.

Все затраты предприятия в разрезе управленческого анализа делятся на постоянныеи переменные; прямыеи косвенные.

CVP-анализ или ЗВП-анализ (ЗВП – затраты, выручка, прибыль) решает вопросы, связанные с зависимостью между объёмом производства, затратами и прибылью, в краткосрочном периоде, т.е. когда предприятие работает на стабильных мощностях.

Существует 2 модели CVP-анализа.

1. Экономическая(теоретическая) модель CVP-анализа. Для того чтобы продавать всё большее количество продукции, предприятие должно снизить цену. Поэтому кривая общих поступлений будет расти не так круто и, в конечном счёте, пойдёт на спад, т.е. снижение цены будет превалировать над увеличением объёма.

Этот график можно условно разделить на несколько участков.

Участок графика AB – стремительный рост затрат. Предприятие работает не на полную мощность, т.е. мощность используется неэффективно.

Участок графика BC – эффективное использование имеющихся мощностей. Используется преимущество от специализации труда и непрерывных графиков производства.

Участок графика CD – максимальное использование производственных мощностей (граница максимального объёма выпуска). В результате такого интенсивного использования происходят перекосы в работе предприятия (например, поломки оборудования), поэтому затраты резко растут.

Из графика видно, что имеются 2 точки безубыточности – В и С. Такая форма затрат обусловлена поведением переменных затрат на единицу продукции.

В данном случае работает положительный эффект масштаба (участок графика KL) – затраты резко сокращаются, предприятие получает дополнительные скидки за счёт оптовых поставок сырья, осуществляется экономия за счёт разделения труда.

Участок графика LM – самая стабильная работа предприятия.

Участок графика MO – резкий рост затрат (отрицательный эффект масштаба).

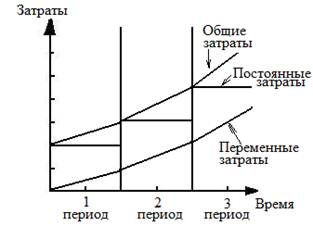

2. Бухгалтерская(практическая)модель CVP-анализа. В соответствии с бухгалтерской моделью общие затраты и поступления описываются прямолинейно в релевантном периоде, т.е. в течение которого с большей долей вероятности можно говорить об их линейном поведении:

На графике показана примерная модель поведения переменных, постоянных и общих затрат в разных периодах.

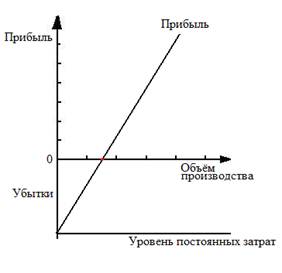

CVP-анализ используется для определения маржинальной (валовой) прибыли. Для оценки величины прибыли, получаемой предприятием, используется следующий график:

При нулевом объёме выпуска продукции финансовые результаты будут равны постоянным затратам.

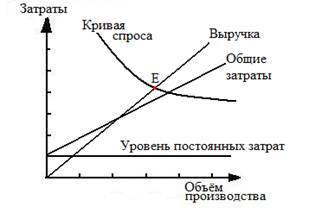

Для оценки максимально возможного уровня объёма продаж на график CVP накладывается кривая спроса. Точка пересечения этой кривой с прямой выручки (точка Е на графике) показывает оптимальный объём продаж, в котором определятся цена, которая позволяет реализовать продукцию с максимальной прибылью.

Математический расчёт точки безубыточности. Точка безубыточности в стоимостном выражениирассчитывается по формуле:

ТБст. = А / Дмд,

где Дмд – доля маржинального дохода в выручке:

Дмд = (Вреал. – Зперем.) / Вреал.

В натуральном выраженииточка безубыточности будет иметь вид:

ТБнат. = А / (Цi – bi)

Зона безопасности – зона, в которой предприятие может изменять объём производства без риска получить убытки. Она показывает, насколько фактический объём реализации превышает точку безубыточности:

ЗБ = (Р – ТБнат.) / Р,

где Р – объём реализованной продукции натуральном выражении.

Используя данные формулы, можно рассчитать критические уровни постоянных и переменных затрат, а также цены.

Критическая цена:

Цi = А / Р + bi

Критический уровень постоянных затрат:

А = Р * (Цi – bi)

Критический уровень переменных затрат:

bi = Цi – А / Р

CVP-анализ используется для обоснования управленческих решений при выборе оптимального варианта оборудования с целью сокращения затрат на производство продукции и максимизации прибыли. Для этого затраты по двум вариантам оборудования приравниваются и находится критический объём:

З1 = a1 + b1 * x

З2 = a2 + b2 * x

З1 = З2

a1 + b1 * x = a2 + b2 * x,

где х – критический объём.

Также CVP-анализ используется при принятии решения между покупкой или собственным производством.

Затраты на покупку:

Зп = Цi * х

Затраты на производство:

Зпр = a + bi * x

Зп = Зпр

Цi * х = a + bi * x,

где х – критический объём.

Пример. Обосновать, при каком грузообороте выгодно применять тот или иной грузовик. Обосновано ли использование грузовика №3 при объёме грузооборота в 120000 т./км.?

Грузовик

Постоянные затраты, руб.

Переменные затраты, руб.

1,5

По грузовику №1: y1 = 120000 + 4 * x

По грузовику №2: y2 = 250000 + 3 * x

По грузовику №3: y3 = 610000 + 1,5 * x

Приравниваем данные между собой: y1 = y2; y2 = y3.

Получаем два критических объёма:

120000 + 4 * x1 = 250000 + 3 * x1

х1 = 130000 т./км.

250000 + 3 * x2 = 610000 + 1,5 * x2

х2 = 240000 т./км.

То есть грузовики следует распределить следующим образом:

– грузовик №1 используется при объёме грузооборота до 130000 т./км.;

– грузовик №2 используется при объёме грузооборота от 130000 до 240000 т./км.;

– грузовик №3 используется при объёме грузооборота более 240000 т./км.

Следовательно, использование грузовика №3 для объёма 120000 т./км. необоснованно. Потери составят:

Пример. Определить объём комплектующих, при котором их выгоднее покупать, чем производить. Цена покупки – 75 руб./шт., производство потребует 200000 руб. постоянных затрат в год и переменных затрат на единицу продукции в размере 50 руб./шт. Определить потери от решения производить при потреблении в 4000 изделий в год.

Зп = Зпр

Цi * х = a + bi * x

75 * х = 200000 + 50 * х

х = 8000

Критический объём, при котором выгоднее покупать, чем производить, равен 8000 изделий.