Основные способы реагирования связаны с психокоррекцией – исправление причины, а не результата (следствия).

Организации и индивидуальные предприниматели при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг обязаны применять контрольно-кассовую технику (ККТ).

Не применять ККТ могут:

организации и индивидуальные предприниматели в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (например, почтовые отделения, авиакомпании и т.п.);

организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 НК РФ, при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения: наименование, порядковый номер, дата выдачи, наименование для организации (фамилия, имя, отчество — для индивидуального предпринимателя); ИНН налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ, наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг); сумма оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях; должность, фамилия и инициалы лица, выдавшего документ, и его личная подпись;

организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения при осуществлении следующих видов деятельности:

продажа газет и журналов, а также сопутствующих товаров и газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50% и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

продажа ценных бумаг;

продажа лотерейных билетов;

продажа проездных билетов и талонов для проезда в городском общественном транспорте;

обеспечение питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

торговля на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

разносная мелкорозничная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом);

продажа в пассажирских вагонах поездов чайной продукции в ассортименте, утвержденном федеральным органом исполнительной власти в области железнодорожного транспорта;

продажа в сельской местности (за исключением районных центров и поселков городского типа) лекарственных препаратов в аптечных пунктах, расположенных в фельдшерско-акушерских пунктах;

торговля в киосках мороженым и безалкогольными напитками в розлив;

торговля из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

прием от населения стеклопосуды и утильсырья, за исключением металлолома;

реализация предметов религиозного культа и религиозной литературы, оказание услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации;

продажа по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправления), подтверждающих оплату услуг почтовой связи;

организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта Российской Федерации.

Если организация, обязанная применять ККТ при наличных расчетах, ее не использует, или использует ККТ. не соответствующую установленным требованиям, или использует ККТ с нарушением установленного законодательством РФ порядка и условий ее регистрации и применения, то к ней может быть применено наказание в виде предупреждения или административною штрафа. Размер штрафа (п. 2 ст. 14.5 КоАП РФ) - от 30 000 до 40 000 руб., с должностного лица — от 3000 до 4000 руб., с граждан — от 1500 до 2000 руб.

ККТ должна быть зарегистрирована в налоговой инспекции.

Кассовый аппарат имеет три режима эксплуатации: один рабочий и два контрольных. Первый режим — это пробивание полученной от покупателя выручки и выдача чеков. Параллельно заполняется контрольная лента. Два других режима позволяют получать посменные Х - и Z - отчеты.

Требования к оформлению кассового чека изложены в разд. 9.1.1 «Составление счетов-фактур» данной книги.

На выдаваемом покупателям (клиентам) чеке, контрольных лентах могут содержаться и другие данные, предусмотренные техническими требованиями к контрольно-кассовым машинам, с учетом особенностей сфер их применения.

Х-отчет представляет собой показания суммирующего счетчика, выводимые без обнуления на отдельный чек. Снимается при проверке или при промежуточной сдаче выручки в кассу организации или старшему кассиру.

В Z-отчете фиксируется последнее показание счетчика перед его обнулением в конце смены. Это же показание фиксируется и в фискальной памяти. В Z-отчете содержатся показания контрольных регистров на начало и на коней дня, сумма дневной выручки, а также суммы и число чеков возврата и число аннулированных чеков.

Контрольные ленты, книга кассира-операциониста и другие документы, подтверждающие происхождение денежных расчетов с покупателями (клиентами), должны храниться в течение сроков, установленных для первичных учетных документов, но не менее пяти лет. Данное требование изложено в письме УФНС России по г. Москве от 12 января 2006 г. № 22-12/1144.

Ответственность за обеспечение хранения указанных документов несет руководитель организации.

Ответственность за непредставление налоговым органам документов (Z-отчетов) дли проведения проверок предусмотрена ст. 15.6 и 19.4 КоАП РФ и ст. 126 НК РФ.

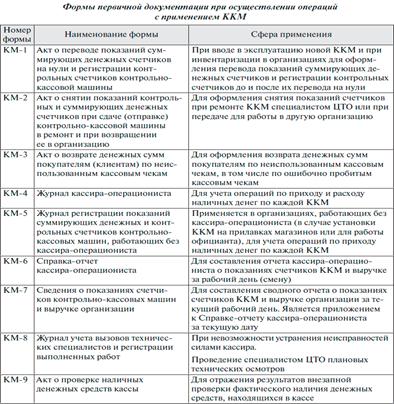

Первичные унифицированные документы, которые должны применяться по учету денежных расчетов с населением при осуществлении торговых операций с применением ККТ, утверждены постановлением Госкомстата России от 25 декабря 1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Журнал кассира-операциониста (форма № КМ-4)

Организация может иметь только одну главную кассу и сколько угодно операционных касс. Главная касса организации осуществляет прием денежной выручки из операционных касс. На каждую операционную кассу заводят отдельный журнал кассира-операциониста.

Журнал применяется для учета операций по приходу и расходу наличных денег (выручки) но каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков.

Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. На одной строке журнала отражают операции за один рабочий день или смену кассира-операциониста. Основанием для записи являются Z-отчеты, снятые с ККМ.

Подготовка журнала к работе осуществляется аналогично подготовке кассовой книги. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью организации. На последнем листе журнала указывают общее количество листов в журнале. Для этого на последней странице делают запись «В журнале пронумеровано, прошнуровано и скреплено печатью _____ листов».

Журнал следует зарегистрировать в налоговой инспекции до того, как в нем будет сделана первая запись.

В начале рабочего дня (смены) кассир-операционист в графах с 1-й по 3-ю указывает дату (смену), номер отдела (секции), свои фамилию, имя и отчество.

В графе 4 указывается порядковый номер контрольного счетчика (отчета фискальной памяти) на конец предыдущего рабочего дня (смены).

В графе «Показания» (графа 5 «Контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика») показатель устанавливается только при проверке, перерегистрации ККМ, снятии ККМ с учета или при передаче машины в ремонт. Эту графу заполняет сотрудник налоговой инспекции или центра технического обслуживания. В дальнейшем кассир-операционист переписывает этот показатель.

В графе 6 до начала работы кассир-операционист должен записать показания денежного счетчика машины на начало дня. Показания счетчика заверяют подписями кассира (графа 7) и представителя администрации организации (графа 8).

После окончания рабочего дня (смены) кассир-операционист должен записать показания счетчика на конец дня (графа 9).

В графе 10 указывается сумма выручки за рабочий день (смену) по Z-отчету. Этот показатель должен равняться разнице между показателями граф 9 и 6. Если смена не совпадает с календарными сутками (например, начало смены в 21 ч одного дня, а окончание — в 9 ч следующего дня), то записи в журнале все равно надо делать на дату окончания смены, несмотря на то, что часть выручки поступит в кассу накануне.

В графах 11 —14 отражаются сведения о том, что кассир-операционист сдает в главную кассу организации в конце дня.

графа 11 — наличными деньгами,

графы 12 и 13 — количество оплаченных документов и сумма по ним (здесь могут быть указаны непроданные лотерейные билеты, марки и т.п.);

графа 14 — общая сумма, сданная на конец дня в главную кассу. Складывается из показателей граф 11 и 13.

Обычно графы 12 и 13 заполняются при оплате покупки кредитной картой. В этом случае деньги поступают не в кассу, а позднее на расчетный счет организации. Но через кассу эта выручка все равно проводится. В этом случае в графе 12 указывается количество операций по кредитным картам, а в графе 13— выручка по кредитным картам.

ОБРАТИТЕ ВНИМАНИЕ!

Сумма па Z-отчету из-за этого не соответствует наличности в кассе.

В графе 15 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, па основании данных акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма № КМ-3), а также количество напечатанных за рабочий день (смену) нулевых чеков.

В конце рабочего дня (смены) кассир составляет справку-отчет кассира-операциониста (форма № КМ-6). Вместе с отчетом кассир сдает выручку старшему кассиру по приходному кассовому ордеру.

После снятия показаний счетчиков на конец дня, проверки фактической суммы выручки, сделанные в журнале кассиром-операционистом записи подтверждаются подписями кассира, старшего кассира и администратора организации. Для этого предназначены графы 16-18. В организации должны быть утверждены приказами конкретные лица, которые проверяют, принимают и подтверждают сланную кассиром выручку.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы журнала кассира-операциониста.

Подчистки и помарки в журнале не допускаются. Если в журнал вносятся исправления, они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

Если выручка в какой-то день отсутствует, записи в этот день не делают.

Заполненный журнал хранится в организации пять лет.

Новый журнал открывают после того, как закончится прежний.

Если организация использует несколько ККМ, то можно использовать один журнал. В этом случае дополнительно заполняют форму № КМ-7 — сведения о показаниях счетчиков ККМ и выручке организации.