Переменный капитал в отличие от других частей оборотного капитала не переносится на готовый продукт, а воспроизводится в процессе производства и создаёт прибавочную стоимость. После продажи произведённого товара новая стоимость в денежной форме возвращается к капиталисту и затем снова авансируется им на покупку рабочей силы.

Годовая масса прибавочной стоимости – это масса прибавочной стоимости, произведённая за один год.

Годовая масса прибавочной стоимости равна массе прибавочной стоимости, произведённой за один оборот индивидуального капитала, умноженной на число его оборотов в год: M = m ´ n.

Таким образом, чем быстрее оборачивается переменный капитал, тем больше, присваиваемая капиталистами годовая масса прибавочной стоимости.

Годовая норма прибавочной стоимости – это процентное отношение годовой массы прибавочной стоимости к величине авансированного в течение года переменного капитала.

Годовая норма прибавочной стоимости определяется как средняя арифметическая норм прибавочной стоимости полученных за каждый кругооборот индивидуального капитала:  , где

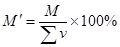

, где  . Или как частное от деления годовой массы прибавочной стоимости (М) на совокупный переменный капитал (åv), использованный в течение периода и выраженное в процентах:

. Или как частное от деления годовой массы прибавочной стоимости (М) на совокупный переменный капитал (åv), использованный в течение периода и выраженное в процентах:  .

.