При ценах, ниже Р3 (схема 7.6) фирме лучше закрыться, т. к.

цены Р1 и Р2 не покрывают средние ни постоянные, ни переменные

издерж ки. Фирма убыточна, и этот убыток больше, чем в случае за-

крытия фирмы.

При цене Р3 фирме безразлично, закрыться или продолжать рабо-

тать, т. к. покрываются только минимальные средние переменные из-

держки, а постоянные издержки не покрываются, и размер убытка от

функционирования фирмы равен убытку в случае закрытия фирмы.

При ценах, расположенных в интервале Р3 – Р5 фирма убыточна,

но она должна продолжать работать, т. к. покрываются переменные

и часть постоянных издержек, и размер убытка меньше того убытка,

который будет нести фирма, если закроется.

Цена Р5 покрывает минимальные общие средние издержки (как пе-

ременные, так и постоянные). Фирма получает нормальную прибыль.

При ценах выше Р5 фирма получает не только нормальную, но и

экономическую прибыль в краткосрочном периоде.

Если внутренние издержки больше бухгалтерской прибыли, то

предпринимателю выгоднее прекратить собственное производ-

ство и найти альтернативный вариант использования собствен-

ных ресурсов.

Предприятие заинтересовано в снижении издержек производ-

ства, т. к. в этом случае, при прочих равных условиях, предпринима-

тель может реализовать главный для себя интерес, цель предприни-

мательства – получить большую прибыль. Существует множество

путей снижения издержек производства: это технико-технологи-

ческие факторы, к которым следует отнести внедрение качественно

новой техники, технологии производства; социально-экономичес-

кие – улучшение условий труда, введение систем морального и ма-

териального стимулирования, повышение квалификации рабочей

силы, улучшение условий труда, сокращение потерь рабочего вре-

мени; организационные – внедрение основ научной организации

труда и производства, укрепление трудовой дисциплины и т. п.

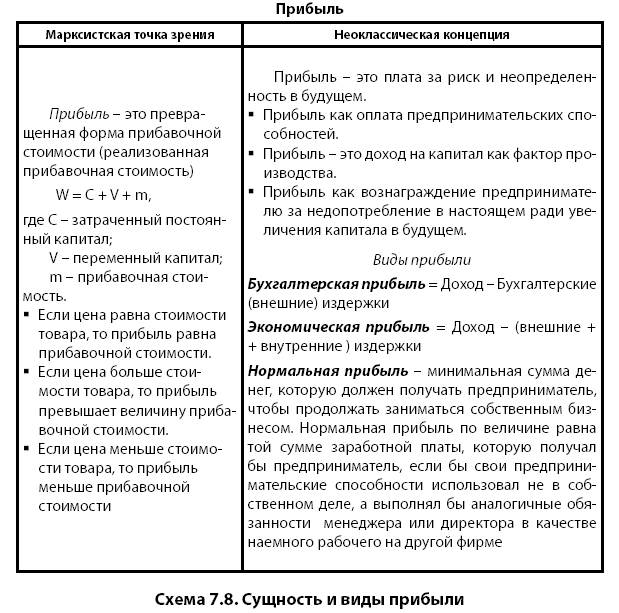

Точки зрения на прибыль приведены на схеме 7.8. В соответ ствии

с марксистской теорий трудовой стоимости прибыль– это превра-

щенная форма прибавочной стоимости (реализованная прибавоч-

ная стоимость). Формула стоимости товара: W = C + V + m, где

С – затраченный постоянный капитал (на средства производ ства);

V – затраченный переменный капитал (на зарплату рабочим);

m – прибавочная стоимость, которая после реализации продукции

приобретает форму прибыли. Если на рынке устанавливается цена,

равная стоимости товара, то прибыль будет равна произведенной

прибавочной стоимости. Если цена на рынке будет больше стоимос-

ти товара, прибыль превысит величину прибавочной стоимости.

Если же цена на рынке будет меньше стоимости товара, то предпри-

ниматель получит меньшую прибыль, чем величина произведенной

прибавочной стоимости.

В соответствии с неоклассической концепцией существуют раз-

ные определения прибыли: прибыль– это плата за риск и неопре-

деленность в будущем; прибыль как оплата предпринимательских

способностей; прибыль – это доход на капитал как фактор произ-

водства; прибыль как вознаграждение предпринимателю за недо-

потребление в настоящем ради увеличения капитала в будущем.

Следует различать бухгалтерскую, экономическую и нормаль-

ную прибыль.

Бухгалтерская прибыльотражается в документах бухгалтер-

ской отчетности и определяется как разница между выручкой (до-

ходом от реализации продукции) и бухгалтерскими (внешними)

издержками производства.

Экономисты рассчитывают экономическую прибыль.Для это-

го из дохода вычитают все издержки, как внешние, так и внутрен-

ние. Предприниматели стремятся получить и увеличить именно

экономическую прибыль.

Нормальная прибыль– минимальная сумма денег, которую

должен получать предприниматель, чтобы продолжать заниматься

собственным бизнесом. Нормальная прибыль по величине равна той

сумме денег, которую получал бы предприниматель, если бы свои

предпринимательские способности использовал не в собственном

деле, а выполнял аналогичные обязанности менеджера или дирек-

тора в качестве наемного рабочего на другой фирме. Нормальная

прибыль входит во внутренние издержки предприятия.

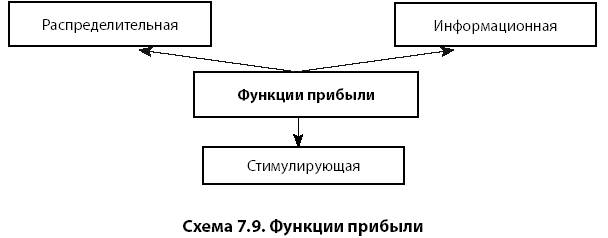

Прибыль выполняет распределительную, стимулирующую и

информационную функции. Распределительная функцияпрояв-

ляется в том, что капитал стремится в отрасли, где высока норма

прибыли, и тем самым происходит перераспределение материаль-

ных, трудовых и финансовых ресурсов в пользу производства това-

ров и услуг, которые пользуются повышенным спросом у населения.

Стимулирующая функциявыражается в том, что предпринимате-

ли, стремясь получить больше прибыли, заинтересованы внедрять

новейшие достижения научно-технического прогресса, повышать

производительность труда. Информационная функцияпроявля-

ется в том, что прибыль информирует предпринимателей, какую

продукцию надо производить в больших размерах, а производство

каких товаров надо сократить или вовсе прекратить (схема 7.9).

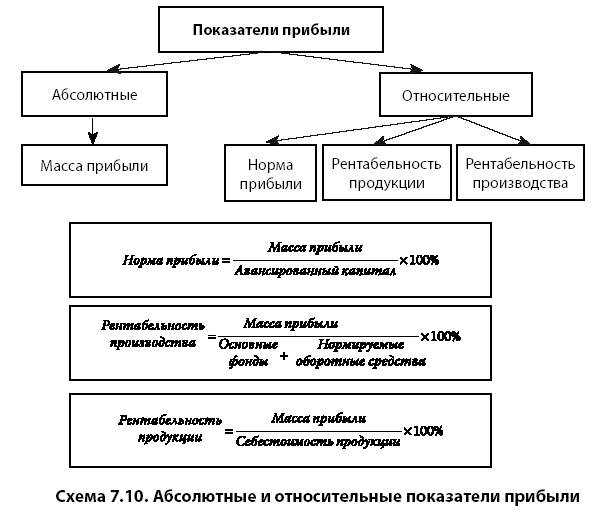

На схеме (7.10) показаны абсолютные и относительные показа-

тели прибыли. Масса прибылиизмеряется в абсолютных показа-

телях – это количество денег (гривень, рублей, долларов), которые

получает предприниматель после вычета издержек из выручки.

Относительные показатели прибыли– это норма прибыли и

рентабельность. Норма прибылипоказывает степень выгодности

вложения капитала в ту или иную отрасль, т. е. какой процент от

авансированного капитала составляет масса получаемой прибыли.

Рентабельность производствапоказывает, какой процент от

использованных средств и предметов труда, так называемых основ-

ных фондов и нормируемых оборотных средств, составит сумма по-

лучаемой прибыли. Рентабельность продукциипоказывает, какой

процент от себестоимости составляет масса прибыли.

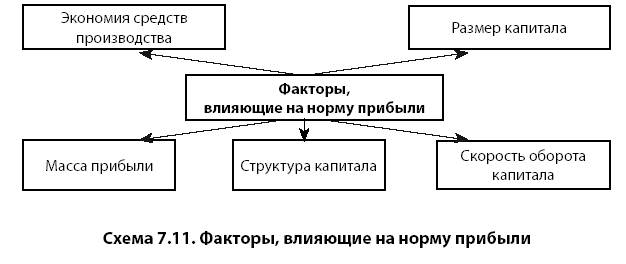

Норма прибыли зависит от ряда факторов, отраженных в схе-

ме 7.11. Прежде всего, норма прибыли зависит от размеров аванси-

рованного капитала, органического его строения, скорости оборота

капитала, экономии средств производства, а также всех других фак-

торов, которые способствуют росту массы прибыли.

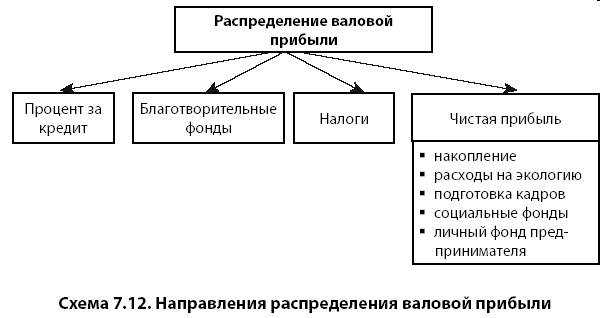

Распределение валовой прибылипредпринимателя показано

на схеме 7.12. Первоначально предприниматель должен рассчитать-

ся со сторонними лицами: выплатить проценты банкам по креди-

там, перечислить налоги в госбюджет, отчисления – в благотвори-

тельные фонды. Оставшаяся, так называемая чистая, прибыль рас-

ходуется на накопление, экологию, подготовку кадров, социальные

фонды и личный фонд предпринимателя.