И прибыль

Программная аннотация

1. Теории издержек производства. Современная классификация

издержек. Виды издержек и их характеристика. Себестои-

мость продукции.

2. Прибыль как экономическая категория. Теории прибыли.

Виды и показатели прибыли. Норма прибыли и факторы, на

нее влияющие.

Повышение эффективности производства, получение макси-

мальной прибыли предполагает сокращение издержек производ-

ства. Целью данной темы является раскрытие сущности издержек

производства и прибыли, их видов и практической значимости.

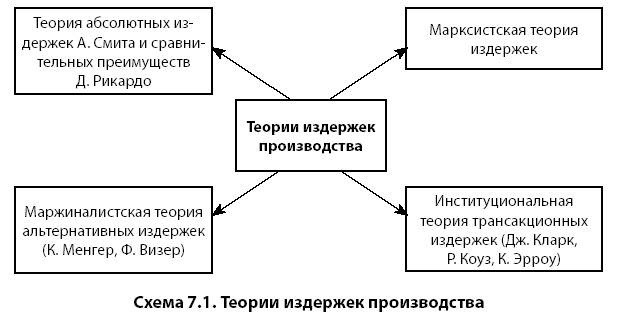

Вопрос о сущности издержек всегда находился в центре вни-

мания экономистов. Еще А. Смит выдвинул теорию абсолютных

издержек. Д. Рикардо развил теорию абсолютных издержек и вы-

двинул теорию сравнительных издержек производства.Боль-

шое внимание уделено издержкам производства в марксистской

теории.Большое распространение в современной экономической

литературе имеет маржиналистский(неоклассический) подход к

издержкам. В последнее время много говорят о трансакционных

издержках, возникающих в сфере обращения и связанных с пробле-

мой реализации продукции (схема 7.1).

В соответствии с марксистской теорией издержки производ-

ства –это затраты капиталиста на производство товаров. Они

состоят из затрат предпринимателя на средства производства (сред-

ства и предметы труда) – так называемый постоянный капитал –

и затрат на зарплату рабочим, так называемый переменный капитал.

В издержки производства входит только часть стоимости товара,

равная затраченному постоянному и переменному капиталу.

Издержки производства рассчитываются или за определенный

период времени(годовые, квартальные, дневные издержки), или

на производство единицы продукции(себестоимость), или на вы-

пуск определенной партии товаров.

Издержки производства имеют ту же структуру, что и аванси-

рованный капитал. Авансированный капитал– это первоначально

затраченный капитал, необходимый для открытия предприятия.

Он также состоит из затрат на средства производства (постоянный

капитал) и на выплату зарплаты (переменный капитал). Однако

авансированный капитал и издержки производства не совпадают по

величине. Так, авансированный капитал на средства труда (здания,

машины) входит в издержки частично, а авансированный капитал на

предметы труда, например, в годовые или квартальные издержки,

может входить в кратном размере.

В соответствии с неоклассической (маржиналистской) концеп-

цией издержки производства– это выплаты, которые делает

фирма поставщикам ресурсов, чтобы привлечь эти ресурсы для

соб ственного производства и отвлечь их от других, альтернатив-

ных, вариантов применения.

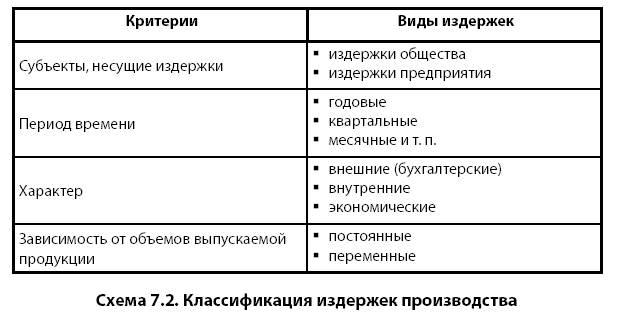

Существует классификация издержек по различным призна-

кам. По субъектам,несущим издержки, они делятся на издержки

общества на производство товаров и издержки предприятия; по

периоду времени– на годовые, квартальные, месячные. По ха-

рактеру– на внешние (бухгалтерские), внутренние, экономиче -

ские. По зависимости от объемов выпускаемой продукции–

на постоянные и переменные (схема 7.2).

Издержки общества определяются затратами общественно-необ-

ходимого труда на производство товара и равны стоимости товара.

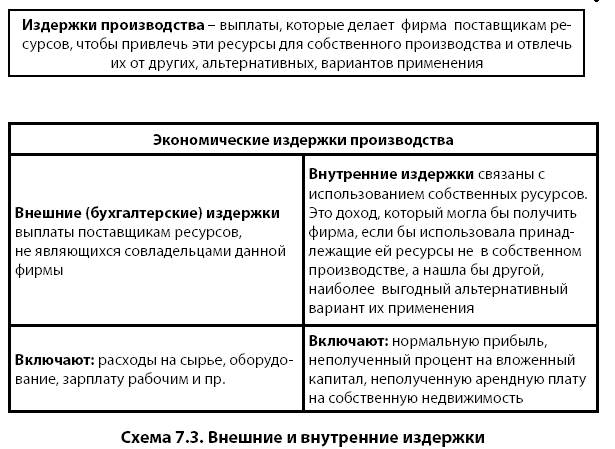

Внешние издержки (бухгалтерские) –выплаты поставщикам

ресурсов, не являющихся совладельцами данной фирмы. Они вклю-

чают: расходы на сырье, оборудование, зарплату рабочим и пр. Внут-

ренние издержки– связаны с использованием собственных ресур-

сов –это доход, который могла бы получить фирма, если бы исполь-

зовала принадлежащие ей ресурсы не в собственном производстве,

а нашла бы другой, наиболее выгодный альтернативный вариант их

применения. Они включают: нормальную прибыль, неполученный

процент на вложенный капитал, неполученную арендную плату. Сум-

ма внутренних и внешних издержек составляет экономические из-

держки (схема 7.3).

Условный пример расчета экономических, внешних и внутрен-

них издержек показан на схеме 7.4.