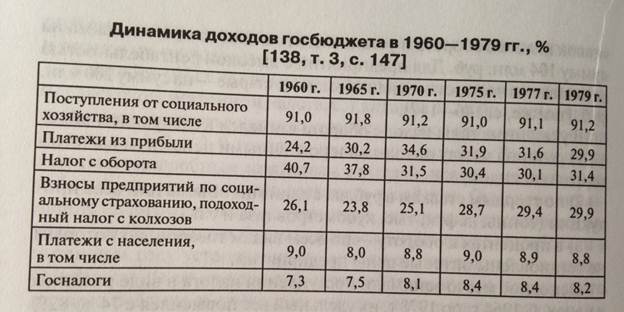

В 1965 г. была принята хозяйственная реформа, которая сделала шаг от чисто административных методов управления промышленностью к экономическим; они предполагали расширение прав предприятий и усиление материальной заинтересованности работников в результатах своего труда.

В связи с принятием реформы оптовых цен, были проведены: 1) перевод многих товаров на обложение их налогом с оборота в виде разницы в ценах взамен обложения налогом по ставкам в %; 2) повышение уровня рентабельности, сохраняемой предприятиями после утверждения ставок налога, до 15-20%; 3) освобождение от налога в течение первого года серийного производства новых товаров бытовой химии, товаров культурно-бытового назначения и хозяйственного обихода; 4) предоставление права утверждать ставки налога с оборота местным финансовым органам.

Указом Президиума ВС СССР от 25 дек 1972г отменено взимание подоходного налога и налога с холостяков, одиноких и малосемейных граждан, получавших зарплату в пределах 70 руб. в месяц.

21 фев 1980 г. ЦК КПСС и СМ СССР приняли постановление «О дополнительных мерах по улучшению материально-бытовых условий участников ВОв». Инвалиды III гр освобождались от уплаты подоходного налога с получаемой зарплаты, а участникам Гражданской и Великой Отечественной войн предоставлялась 50% скидка на подоходных налог.