Проблема выбора наиболее целесообразной конкурентной стратегии является достаточно сложной задачей, требующей учёта ряда обстоятельств. Выбор наиболее подходящей конкурентной стратегии зависит от того, какими возможностями располагает функционирующее на целевом рынке предприятие. Если оно обладает устаревшим оборудованием, недостаточно квалифицированными менеджерами, работниками, не располагает перспективными техническими новинками, но зато в нем не слишком высокая заработная плата и велики прочие затраты на производство, то наиболее подходящей в данном случае является стратегия — «ориентация на издержки».

Если сырьё и материалы обходятся очень дорого, но на предприятии есть хорошее оборудование, отличные конструкторские разработки или изобретения, а работники обладают высокой квалификацией, то возможно применение стратегии обеспечения конкурентоспособности за счёт организации выпуска товаров уникальных или с таким высоким уровнем качества, который оправдает в глазах покупателей высокую цену.

Все виды конкурентных преимуществ компании в зависимости от сложности их достижения можно разделить на две группы: преимущества низкого порядка; преимущества высокого порядка (табл.8.1).

Таблица 8.1– Группы конкурентных преимуществ

Группа

Ресурсы

Характеристика конкурентных преимуществ

Преимущества низкого порядка

ресурсы рабочей силы; материалов (сырья), комплектующих изделий; различных видов энергии и т.д.

Очень неустойчивы и легко могут быть потеряны либо вследствие роста цен и заработной платы, либо из-за того, что дешёвые производственные ресурсы точно так же могут использовать (или перекупить) главные конкуренты. Преимущества с малой устойчивостью, неспособные обеспечить преимущества над конкурентами надолго.

Преимущества высокого порядка

наличие уникальной продукции; использование самых передовых технологий; высокий уровень менеджмента; прекрасная репутация предприятия.

Устойчивы, трудно воспроизводимы конкурентами, т.к. требуют больших затрат и времени и денег. для преодоления этих преимуществ конкурентам нужно или разработать аналогичную продукцию, или предложить что-то лучшее, или заполучить секреты с наименьшими затратами.

Очень важное преимущество на рынке — репутация (имидж) фирмы. Данное конкурентное преимущество достигается с весьма большим трудом, за достаточно длительный период и требует больших трат денег на его поддержание. Итак, можно констатировать, что достаточно надёжными конкурентными стратегиями являются те, которые основываются на таких стратегических преимуществах, как уникальность товара (услуг, работ) и лидерство по его качеству.

М. Портер выделяет основные конкурентные стратегии (табл. 8.2.): стратегия лидерства по издержкам, стратегия дифференциации. стратегия рыночной ниши.

Таблица 8.2 – Характеристика стратегий по М. Портеру

Стратегия

Суть стратегии

Преимущество

Риски стратегии

1. Лидерство по издержкам

Ориентация на широкий рынок и производство большого количества товаров.

Низкие удельные издержки, что позволяет привлекать потребителей низкими ценами.

1. Принципиальные технологические изменения могут обесценить прежние инвестиции и эффект обучения. 2. Конкуренты могут перенять методы снижения затрат. 3. Непредсказуемые повышения затрат, например стоимости сырья и энергии, могут привести к уменьшению разрыва в ценах по сравнению с конкурентами.

2. Стратегия дифференциации

Ориентация на большой рынок, предложение уникального товара в силу дизайна, характеристик, доступности, надежности.

Потребители приобретают лояльность к товарной марке.

1.Подражание уменьшают преимущества, связанные с дифференцированием. 2. Большой отрыв в цене лидера по затратам приведёт к тому, что для покупателей финансовый расчёт будет важнее, чем верность марке. 3. Характеристика товара, на которой основывается дифференцирование (напр., броский дизайн), может у потребителя в результате изменения системы ценностей потерять свое значение.

3. Стратегия концентрации (рыночной ниши)

Ориентация на специфический сегмент рынка через низкие цены или уникальное предложение.

Возможность контроля издержек посредством концентрации усилий на нескольких товарах, создание репутации при обслуживании рынка, неудовлетворённого конкурентами.

1. Преимущества товара, специфические для сегмента, в глазах потребителей могут не оправдать разницы в цене из-за больших различий в ценах между товарами специализированных предприятий и предприятий, работающих на общем рынке. 2.Опасность уменьшения различий между желаниями сегмента и всего рынка. 3.Конкуренты могут найти внутри сегмента подсегменты и специализироваться еще сильнее.

Рассмотрим данные стратегии более подробно.

1. Стратегия лидерства по издержкам. Издержки — термин, который используется для обозначения как суммарных, так и отдельных затрат организации, связанных с производством и реализацией продукции. Издержки не должны определять цену, но они играют важнейшую роль в ценообразовании. Готовность покупателей заплатить ту или иную сумму не зависит от издержек производителя. Но решение продавца о том, какие товары и в каком количестве производить, зависит именно от стоимости производства этих товаров. Предприятия в процессе решения задачи, что производить и кому это продавать, помимо исследования других объектов анализа проводят сравнение цен, которые они могут назначить, с издержками, которые они могут взять на себя: издержки влияют на назначение цен. Предприятия с низкими издержками могут устанавливать низкие цены и продавать больше, так как это привлекает большее количество покупателей. С другой стороны, предприятия с высокими издержками для привлечения большого количества покупателей не могут позволить предлагать товары по более низкой цене, чем предприятия с низкими издержками. Поэтому они должны привлечь тех покупателей, которые готовы платить более высокую цену. Таким образом, изменения в издержках вынуждают предприятие изменять цены не потому, что это изменяет количество оплаченного товара, а потому, что это изменяет количество товаров, которые фирма можете выгодой предложить, и покупателей, которых она может с выгодой обслужить.

Предприятия, избравшие стратегию лидерства на основе низких издержек, все свои усилия направляют на сокращение затрат, что становится возможным при эффективном использовании имеющегося потенциала.

Стратегия лидерства на основе низких издержек ориентирует на массовый выпуск стандартизованной продукции. Экономия на переменных издержках достигается за счёт высокой специализации производства. Постоянные издержки в расчёте на единицу продукции также снижаются по мере увеличения объемов производства.

Идея использования этой стратегии состоит в том, что, добиваясь более низких издержек, чем конкуренты, компания достигает роста объёмов продаж и получения дополнительной прибыли за счёт уменьшения рыночной доли конкурентов с более высокой себестоимостью (ценой) на аналогичные изделия.

Предпосылки применения стратегии лидерства по издержкам:

• большая доля рынка;

• спрос на продукцию эластичен по цене;

• на рынке преобладает ценовая конкуренция;

• наличие крупных оптовых покупателей;

• продукция стандартизована, покупатель может приобрести её у разных продавцов;

• предприятия имеют доступ к источникам дешёвого сырья, рабочей силы и другим факторам производства. Преимущества стратегии лидерства по издержкам:

• сохранение рентабельности даже в условиях сильной конкуренции;

• низкие затраты создают высокие входные барьеры;

• лидер по издержкам имеет большие резервы, чем конкуренты в случаях повышения цен на сырьё, материалы, полуфабрикаты, позволяющие ему удерживать цены на приемлемом для потребителя уровне;

• низкие издержки позволяют вытеснять с рынка товары-заменители;

• имидж надёжного партнера, заботящегося о бюджете потребителя.

Риски стратегии лидерства по издержкам:

• появление технологических новшеств, которые могут устранить имеющиеся конкурентные преимущества и сделать малопригодным накопленный опыт;

• конкуренты могут перенять методы снижения затрат;

• концентрация внимания на снижении затрат затрудняет своевременное обнаружение изменений требований рынка (потребностей);

• изменение предпочтений потребителей, их чувствительности к ценам;

• непредвиденные действия факторов, увеличивающих затраты, могут привести к уменьшению разрыва в ценах в сравнении с конкурентами.

В процессе стратегического управления издержками производства важен не только анализ внутрифирменных факторов, но и внешних факторов: поведения поставщиков, потребителей, конкурентов, посредников и др. Для реализации данной стратегии также необходим контроль затрат.

Способы сокращения затрат на единицу продукции: а) экономия за счёт ассортимента; б) за счёт масштаба; в) за счёт накопленного опыта.

А. Экономия за счёт ассортимента

Ассортимент (продуктовая номенклатура, продуктовый портфель) — это величина «портфеля» товаров, выпускаемых фирмой; совокупность всех продуктовых линий и отдельных продуктов предприятия.

Продуктовая линия — группа продуктов, тесно связанных между собой идентичностью либо принципами функционирования, либо продажи одним и тем же категориям потребителей, либо реализации через однотипные магазины, либо продажи в рамках одного и того же диапазона цен.

Характеристики ассортимента:

• ширина (определяется числом различных конкретных продуктовых линий);

• длина (определяется числом конкретных продуктов предприятия);

• глубина (определяется числом вариантов каждого продукта определённой продуктовой линии);

• согласованность (определяется степенью близости различных продуктовых линий с точки зрения конечного использования продуктов, производственных требований и др.). Ассортимент должен быть сбалансирован, т.е. включать продукты, находящиеся в данный момент на разных стадиях жизненного цикла продукта.

Цель планирования выпуска продукции — подбор синергетического «портфеля» товаров. Синергия, синергетический эффект, синергизм — совместное действие для достижения общей цели, основанное на принципе: целое представляет нечто большее, чем сумма его частей; возрастание эффективности деятельности в результате соединения, интеграции, слияния отдельных частей в отдельную систему за счёт так называемого системного эффекта, эмерджентности. Эмерджентность — качество, свойства системы, которые не присущи её элементам в отдельности, а возникают благодаря объединению этих элементов в единую, целостную систему. Один из важных источников синергии — это экономия, возникающая, когда различные товары имеют общий набор затрат. Предприятие, которое тщательно подбирает свой «портфель» товаров, способно довести свои дополнительные затраты до более низкого уровня по сравнению с дополнительными затратами конкурентов, имеющих менее эффективные «портфели».

Б. Экономия за счет масштаба

Масштаб — это размер фирмы, измеряемый как долговременный устойчивый уровень выпуска продукции этой фирмой. Практически в любом виде работ, начиная от закупок и заканчивая производством, продвижением и сбытом, существует тенденция к снижению величины затрат по мере роста объёмов производства.

Предпосылки использования экономии за счёт масштаба:

• рост масштабов позволяет отдельным работникам трудиться над решением более специализированных задач, повышая свои профессионализм и снижая потери времени при переходе от одной задачи к другой;

• дополнительные постоянные издержки ниже из расчёта на единицу продукции при увеличении количества произведённой продукции;

• более эффективные производственные процессы (например, сборочные конвейеры) оправданы только при больших масштабах производства;

• возможно возведение более крупных объектов капитального оборудования, при котором затраты растут не в прямой пропорции, а медленнее.

В. Экономия за счёт накопленного опыта

Экономия за счёт накопленного опыта — это сокращение издержек, возникающее с ростом кумулятивных объёмов[4] производства. Это отличает этот вид экономии от экономии за счёт масштаба, зависящей от текущего объёма производства. Старая и молодая компании могут иметь одинаковые объёмы производства, добиваясь одинаковой экономии за счёт масштаба. Однако более старая компания с более высоким кумулятивным объёмом выпуска за предшествующие годы может иметь более низкие издержки благодаря большей экономии за счёт накопленного опыта. Экономия на издержках за счёт накопленного опыта строится на обучении в процессе деятельности: чем больше компания производит, тем больше она узнает о том, как сделать производство эффективным. Согласно исследованиям Бостонской консультационной группы (BCG), экономия на затратах за счёт накопленного опыта затрагивает не только стоимость рабочей силы, но и стоимость капитала, управления, исследований и маркетинга. Консультанты BCG утверждают, что эффект накопления опыта проявляется не только в высокотехнологичном производстве, но и в сфере услуг и производстве потребительских товаров.

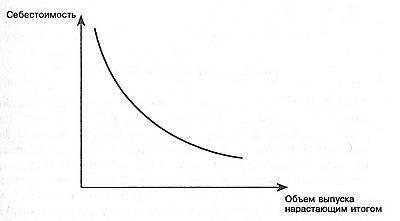

Кривая обучения позволяет графически представить снижение средних издержек (себестоимости) производства единицы продукции по мере накопления производственного опыта (рис.). Снижение издержек по мере нарастания объёма выпуска продукции обусловлено совершенствованием организации производства, повышением эффективности использования оборудования, ростом квалификации рабочих, рационализаторской и изобретательской деятельностью и т.п.

Рисунок 8.2. – Кривая обучения

В дополнение к эффективности внутренних издержек компания может снизить издержки за счёт правильного выбора и управления своими внешними контактами с клиентами и поставщиками. Она может организовать это с помощью маркетинговых мероприятий для использования экономии от концентрации и организации закупочной деятельности (экономия от интеграции). При этом внешние издержки могут быть минимизированы путём применения следующих стратегий.

Во-первых, это экономия от концентрации на покупателе. Концентрация — сосредоточение на одном объекте. Предприятие может значительно увеличить экономию путём сосредоточения маркетинговых исследований на одном или двух продуктах или рыночных сегментах. Один из очевидных моментов экономии заключается в издержках на продвижение и рекламную деятельность.

Во-вторых, это экономия от интеграции материально-технического обеспечения (логистики). Экономия достигается посредством улучшения координации действий в отношениях с поставщиками и в сфере сбыта. Улучшение взаимодействия с поставщиками может минимизировать стоимость товарно-материальных запасов, а лучшая координация спецификаций — свести к минимуму потребность дальнейшей доработки продукции поставщика, более высокая координация в ценообразовании может сделать компанию и её поставщиков более конкурентоспособными и рентабельными. Экономия может быть достигнута и на другом конце логистическом цепочки — в процессе распространения. Различия в эффективности распространения могут значительно повлиять на общее ценовое преимущество компании. Высокие издержки по хранению материальных запасов, контрастирующие с низкими издержками на нецентрализованный транспорт, дают возможность многим компаниям уменьшить издержки распространения путём централизации этих запасов. Деньги, сэкономленные за счёт уменьшения капитала, связанного в децентрализованных материальных запасах, компенсируют высокие издержки по их быстрой доставке грузовым или авиатранспортом.

В-третьих, использование эффективного трансфертного ценообразования. Трансфертная цена (внутрифирменная цена) — цена, применяемая при обмене товарами интегрированных компаний, совместных предприятий, между подразделениями предприятий. Все компании в производственной цепи — поставщики сырья, те, кто производит детали, те, кто осуществляет сборку, и те, кто реализует изделие конечному потребителю, — получают выгоду, когда вся цепочка операций работает эффективно. Неэффективность одного из звеньев цепочки поднимет цену для конечного покупателя и тем самым приведёт к снижению продаж для всех звеньев цепи. Трансфертное ценообразование представляет собой одну из причин, почему независимые компании иногда менее конкурентоспособны с точки зрения цен и менее прибыльны, чем их вертикально интегрированные конкуренты.

Стратегия управления издержками, включающая в себя учёт многообразных экономических связей фирмы, позволяет адаптироваться к меняющимся внешним условиям и добиваться конкурентных преимуществ.

2. Стратегия дифференциации — стратегия завоевания конкурентного преимущества, предполагающая ориентацию деятельности предприятия на предоставление большей пользы потребителям (кроме низкой цены) путём предложения товаров высокого качества с высоким уровнем сопутствующих услуг по оправданно высоким ценам. Дифференциация продукции — способ, с помощью которого производители пытаются выделить свой продукт из общей массы аналогичных товаров, чтобы обратить на него внимание других покупателей; предложение товаров с характеристиками, лучшими, чем у конкурентов. Компании, решившие использовать стратегию дифференциации продукции, все свои действия направляют на создание продукта, пользующегося ограниченным спросом и обладающим большей полезностью, чем продукты конкурентов. Конкурентное преимущество получает тот продукт (компания), уникальность которого создает для потребителя большую ценность и может быть им оплачена. Стратегия дает возможность предприятию стать лидером в отрасли по определённой группе товаров.

Придание продукту особых свойств, выделяющих его из числа аналогичных по назначению продуктов, требует дополнительных затрат на исследовательские работы, повышение качества и др. Эти затраты, если они оправданы, компенсируются установлением более высокой цены. Конкурентное преимущество, полученное в результате дифференциации продукта, обеспечивает увеличение объёмов продаж, получение дополнительной прибыли за счёт завоевания предпочтений различных групп потребителей. Помимо продукта можно дифференцировать сервис, имидж, персонал.

Сервисная дифференциация — предложение услуг (скорость и надёжность поставок, установка, послепродажное обслуживание, консультирование), сопутствующих товару и по своему спектру и качеству превосходящих услуги конкурентов.

Дифференциация персонала — наём и обучение персонала, который осуществляет свои функции лучше, более эффективно, чем персонал конкурентов.

Дифференциация имиджа — создание образа организации или её товаров, отличающего их в лучшую сторону от имиджа конкурентов и их товаров.

Предпосылки применения стратегии дифференциации:

• спрос на продукцию разнообразен по структуре;

• способы дифференциации не могут быть оперативно имитированы и без привлечения значительных затрат;

• преобладает неценовая конкуренция;

• существует значительная группа покупателей, которые признают уникальность характеристик продукта ценными для себя;

• наличие у предприятия способностей придания продуктам неповторимых свойств.

Преимущества стратегии дифференциации:

• потребители предпочитают продукт данного предприятия;

• неповторимость продукта и предпочтения потребителей создают высокие входные барьеры;

• неповторимость продукта снижает влияние покупателей;

• высокая прибыль облегчает отношения с поставщиками;

• формируется имидж добросовестного партнера, заботящегося о специфических запросах различных групп потребителей.

Риски стратегии дифференциации:

• высокие издержки на создание имиджа предприятия;

• дифференциация продукта может оказаться чрезмерной и потребитель не ощутит эффекта дифференциации, т.е. разницу между характеристиками продукта и ценой, по которой он продается, не будет им восприниматься и он предпочтёт продукт других фирм;

• возможна имитация (копирование) других предприятий, что приведёт к снижению преимуществ, связанных с дифференцированием;

• может снизиться потребность покупателей в дифференцированной продукции, что сделает неэффективным её производство. Стратегии дифференциации уместны в тех случаях, когда потребности и вкусы покупателей слишком отличаются от покупателя к покупателю и поэтому не могут быть удовлетворены путём производства стандартной продукции. Производитель, с успехом применяющий принцип дифференциации, тщательно изучает поведение и потребности покупателей с целью выяснения мнения клиентов относительно ценности и значимости тех или иных признаков. После этого компания дифференцирует свою продукцию согласно одного или, может быть, нескольких признаков, стимулируя тем самым предпочтение покупателей к предполагаемой компанией продукции. Конкурентное преимущество является следствием уникальной (по сравнению с конкурентами) способности фирмы удовлетворять потребности покупателей, отдающих предпочтение тому или иному признаку выпускаемой продукции.

Успешно проведённая дифференциация позволяет предприятию:

• устанавливать высокую наценку на свою продукцию;

• продавать больший объём продукции (поскольку привлекается дополнительное число покупателей);

• сделать торговую марку фирмы более популярной среди покупателей (поскольку некоторое число покупателей сильно привязывается к дифференцирующим признакам). Дифференциация может дать дополнительную прибыль, если наценка способна покрыть дополнительные затраты, связанные с её проведением.

3. Стратегия рыночной ниши (фокусирования, концентрации). Компании, применяющие эту стратегию, вынуждены уклоняться от конкуренции с предприятиями-лидерами по издержкам или предприятиями-дифференциаторами и вести поиск рыночной ниши (сегмента), в которой конкурентные преимущества предприятия могут быть реализованы. Стратегия предполагает концентрацию деятельности компании на относительно небольшой группе потребителей, имеющих относительно однородные потребности, что позволит осуществить специализацию работ по выпуску продуктов.

Стратегия рыночной ниши используется в случаях, когда ресурсы компании не позволяют ей обслуживать весь рынок, а конкуренты не пытаются специализироваться на конкретных сегментах рынка. Для закрепления на рыночной нише компания может использовать своё преимущество в издержках либо в дифференцировании продукта, либо совмещать то и другое.

Предпосылки применения рыночной ниши:

• существуют рыночные ниши, позволяющие специализировать деятельность компании;

• постоянное отслеживание ёмкости рыночной ниши;

• отсутствие конкурентов.

Риски стратегии рыночной ниши:

• различия в ценах на продукты специализированных компании н компаний, обслуживающих весь рынок, могут в глазах потребителей не соответствовать преимуществам специфических для данного сегмента продуктам;

• рыночная ниша может стать настолько привлекательной, в ней могут появиться сильные конкуренты;

• ёмкость сегмента сократится настолько, что станет невозможной эффективная работа;

• конкуренты могут специализировать свой продукт сильнее, поделив внутри сегмента подсегменты.

Стратегическое планирование Стратегическое планирование — это набор действий, решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для достижения целей. Стратегическое планирование может быть представлено как набор функций менеджмента, а именно: • распределение ресурсов (в форме реорганизации компаний); • адаптация к внешней среде (на примере компании «Форд Моторс»); • внутренняя координация; • осознание организаторской стратегии (так, руководству необходимо постоянно учиться на прошлом опыте и прогнозировать будущее). Стратегия — это всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей. Ключевые моменты стратегического планирования: • стратегия разрабатывается высшим руководством; • стратегический план должен быть подкреплен исследованиями и фактическими данными; • стратегические планы должны быть гибкими для возможности их изменения; • планирование должно приносить пользу и способствовать успеху компании. При этом затраты на реализацию мероприятий должны быть ниже величины выгод от их реализации. Стратегическое планирование на предприятии В основе стратегического планирования лежит понятие стратегии. В ней отражены основные цели компании, такие как расширение доли рынка, рост прибыли, проведение передовых научно-технических исследований, обеспечивающих высокую конкурентоспособность и т. д. По формулировке А. Чандлера (A. B. Chandler), стратегия есть определение основных долгосрочных целей и задач организации, принятие курса действий и размещение ресурсов, необходимых для выполнения этих целей. Стратегический план отвечает своему назначению, если он обеспечивает возможность сохранения максимальной эластичности поведения фирмы. Он формирует общую идею будущего, не затрагивая его деталей и компонентов. Стратегическое планирование представляет процесс моделирования будущего, включая определение целей и формулировку концепции долговременного развития. Его можно также рассматривать как элемент управленческого процесса, направленного на создание и поддержание стратегического равновесия между целями фирмы, ее потенциальными возможностями и вероятными перспективами развития. Стратегический план обладает гибкостью и допускает: а) регулярные корректировки плановых заданий; б) пересмотр системы мер по выполнению этих планов на основе непрерывного контроля и оценки происходящих изменений в деятельности фирмы. Стратегический план должен предусматривать обеспечение следующими видами ресурсов: 1) финансовыми, которые необходимы для формирования капитальных и текущих активов; предприятия используют такие источники, как акционерный капитал, банковские кредиты, реализация облигаций; 2) человеческими ресурсами, представленными работниками, имеющими профессиональную подготовку; они обеспечивают увеличение прибыльности производимой продукции и осуществляют процесс управления (маркетологи, менеджеры, инженерно-технический персонал и другие служащие); источником этих ресурсов является рынок труда; 3) материальными ресурсами – земля, здания, производственные помещения, оборудование, материальные запасы и т. д.; 4) интеллектуальными ресурсами – ноу-хау, патенты, лицензии, бренды, запатентованные дизайны, логотипы, секретные формулы и рецепты, коммерческие коммуникационные сети, базы данных и т. д. Основой стратегического плана является определение миссии предприятия, его общих целей и глобальных программ деятельности. Цели стратегического уровня относятся к предприятию в целом, по своей природе они носят общий характер, формируются исходя из смысла существования предприятия и определяют его место в бизнес-окружении. В условиях рыночной экономики стратегическое планирование должно осуществляться с учетом воздействия внешней среды, для которой свойственны различного рода быстрые изменения: конъюнктуры, уровня насыщения рынков сбыта, появление новых товаров (услуг). Эти колебания создают высокую степень неопределенности для предприятия при принятии решений. Таким образом, увеличиваются хозяйственные риски. Только при наличии стратегического плана можно избежать таких негативных явлений, как ситуация, в которой каждое структурное подразделение компании начинает искать свои пути решения задач, не согласованные с общей деятельностью предприятия. Например, при отсутствии единого стратегического плана может возникнуть рассогласованность целей разных структурных подразделений. Всегда есть опасность превращения стратегического плана в формальный документ бюрократического процесса, когда не проявляются его потенциальные возможности, а участие персонала фирмы в его реализации становится механическим, без творческого достижения целей конкретными исполнителями. Чтобы предупредить такой ход событий, необходимо на всех этапах стратегического планирования принимать соответствующие профилактические меры. Ценность методов стратегического планирования является особенно высокой при: а) сложной внутренней структуре и многообразии видов деятельности предприятия; б) значительной неопределенности и интенсивной динамике внешней среды. Стратегическое планирование позволяет осуществлять более целенаправленное и взаимоувязанное управление ресурсами, снижающее материальные и финансовые потери при достижении целей. В его основе лежит ряд базовых концептуальных положений: - исходным ориентиром для разработки стратегического плана является миссия (предназначение) предприятия, т. е. краткое изложение главного предназначения предприятия на достаточно длительный период его развития; - стратегический план способствует выполнению миссии предприятия наиболее эффективным способом; - в наиболее общем виде можно представить, что содержанием стратегического плана, его ключевыми составляющими являются следующие компоненты – набор заданных стратегических целей, проектов и программ действий на долгосрочную перспективу; - в основе стратегического планирования лежит предварительное построение дерева целей, определение общих направлений действий, обеспечивающих развитие и укрепление позиций фирмы на долгосрочную перспективу; - стратегический план разрабатывается в условиях неполной информации об альтернативах развития, когда невозможно предвидеть все возможности конкретных условий; конкретизация достигается при разработке среднесрочных и краткосрочных планов; - стратегический план содержит общие ориентиры в виде целевых показателей, которые должны быть взаимосогласованны; - наиболее перспективным является принцип работы по составлению общекорпоративных стратегических планов по схеме «от будущего к настоящему», т. е. против течения времени. Это обусловлено тем, что стратегическое планирование является инструментом, обеспечивающим возможность приведения компании к качественно новому состоянию с учетом новых условий ведения бизнеса и новых сфер приложения капитала в течение периода действия стратегического плана; - сохранение традиционного принципа стратегического планирования по схеме «от прошлого к будущему», основанной на экстраполяционном методе, возможно для фирм со стабильными ассортиментом продукции, технологиями. Эти фирмы должны находиться на таких стадиях жизненного цикла, как стадия роста или насыщения, и быть хорошо известными на рынке сбыта; - наиболее эффективным является стратегический план, ориентированный на выявление неосвоенных зон (ниш) на внутреннем и внешнем рынке, что является надежной основой потенциального роста компании. Тем самым достигаются формирование новых ценностей и более эффективное использование и перераспределение капитала и других ресурсов предприятия. При всей несомненной актуальности стратегического планирования, опыт зарубежных фирм показал, что нередко его внедрение в практику управления сопровождалось не только успехами, но и неудачами. Основными причинами такого исхода обычно являлись следующие: - нарушение баланса власти и ответственности за выработку стратегического плана между линейными руководителями и плановыми подразделениями предприятия; - стратегический план не обеспечен механизмами его практической реализации, т. е. отсутствует полноценное организационное сопровождение выполнения стратегических программ; - не обеспечено согласование принимаемых управленческих решений с содержанием стратегического плана; - недостаточный уровень профессионализма у руководителей разных звеньев управления, их неспособность руководствоваться в своей деятельности пунктами стратегического плана; - неупорядоченный ритм текущей деятельности затрудняет последовательную ориентацию на задачи долгосрочной перспективы, закрепленные в стратегическом плане, т. е. снижается внимание к реализации стратегических планов; - недостатки самого стратегического плана, в котором не определены конкретные, ясные, практически достижимые, поддающиеся контролю цели. Стратегический план является долгосрочной программой действий, в которой учитываются перспективы изменения конъюнктуры рынка, характера конкуренции и сдвиги в собственных ресурсных возможностях. Он представляет собой обобщающую модель поведения предприятия на длительную перспективу. В стратегическом плане определены главные цели предприятия, общие направления деятельности и основные способы их достижения. Сущность стратегического планирования раскрывается в его функциональных характеристиках. Стратегический план является: - средством достижения конечного результата деятельности предприятия; - инструментом, обеспечивающим объединение в единое целое всех частей организации и основных аспектов деятельности фирмы; - документом, определяющим позицию предприятия в окружающей среде; - итогом анализа сильных и слабых сторон предприятия и оценки возможностей и препятствий развития предприятия в будущем; - упреждающим проектом реакции фирмы на изменения внешней среды. Стратегический план обладает следующими особенностями: - является комплексным, охватывающим многообразие видов плановой деятельности фирмы; - носит инновационный характер; - служит основой для разработки оперативных планов, бизнес-планов; - интегрирует в единое целое разные направления управления фирмой: финансами, производством, маркетинг и др.; - основывается на системном подходе к оценке сильных и слабых сторон деятельности фирмы; - устанавливает поэтапные контрольные параметры для последующего мониторинга; - предусматривает механизмы обратной связи в процессе реализации плана. Стратегическое планирование развития Изучив опыт ряда государств, российские эксперты пришли к выводу, что успешное социально-экономическое развитие страны во многом зависит от грамотного построения системы стратегического планирования. Между тем в нашей стране сегодня наблюдается размытость приоритетов, отсутствие механизма концентрации ресурсов на решении среднесрочных и долгосрочных задач, обособленность субъектов экономики при достижении своих целей. Закон «О государственном стратегическом планировании» направлен на то, чтобы решить эти проблемы. О его сущности и возможностях рассказал Виталий Владимирович ДЕМЕНТЬЕВ, научный сотрудник Национального исследовательского университета «Высшая школа экономики» (НИУ ВШЭ), один из разработчиков законопроекта. — Виталий Владимирович, каковы основные проблемы социально-экономического планирования на сегодняшний день? — Эти проблемы освещены в Программе Правительства РФ по повышению эффективности бюджетных расходов на период до 2012 года. В частности, у нас не регламентирован механизм увязки стратегического планирования социально-экономического развития и обеспечения национальной безопасности. Процедурно не выстроена цепочка «прогнозирование — программно-целевое планирование — контроль исполнения». Нет завершенной системы государственного стратегического планирования ни по вертикали (федеральный уровень — федеральные округа — региональный уровень — муниципальный уровень), ни по горизонтали (межведомственное и межотраслевое взаимодействие). Структура и динамика бюджетных расходов плохо увязаны с целями государственной политики. Отсутствует оценка совокупности инструментов (бюджетных, налоговых, тарифных, таможенных, нормативного регулирования), применяемых для достижения целей государственной политики. Документы государственного стратегического планирования не увязаны и не синхронизированы между собой ни по целям и срокам их реализации, ни по уровням государственной власти. Механизмы среднесрочного и долгосрочного планирования бюджетных инвестиций за пределами трехлетнего бюджетного цикла нормативными правовыми актами не урегулированы. Как результат, сохраняются условия и стимулы для неоправданного увеличения бюджетных расходов, что является следствием краткосрочного характера планирования бюджета. — Расскажите о сущности законопроекта «О государственном стратегическом планировании». — Для ясности необходимо дать определение системы государственного стратегического планирования. Юридически такого термина пока не существует. Собственно, в законопроекте и происходит его официальное закрепление. Система государственного стратегического планирования — это совокупность: • взаимоувязанных документов стратегического планирования, характеризующих приоритеты социально-экономического развития Российской Федерации и обеспечения национальной безопасности; • элементов нормативно-правового, научно-методического, информационного, финансового и иного обеспечения процессов стратегического планирования; • участников государственного стратегического планирования, осуществляющих и направляющих практическую деятельность в указанной сфере. Должна быть создана единая система правоотношений в рамках этого процесса. Необходимо четко определить участников и распределить их полномочия. Обязательна увязка принимаемых в процессе государственного стратегического планирования решений с бюджетными ограничениями, определяемыми как на среднесрочную, так и на долгосрочную перспективу. Стратегические плановые документы должны быть согласованы по целям на федеральном уровне, а также на уровнях регионов и округов. Необходимо осуществлять синхронизацию документов по времени — на долгосрочную, среднесрочную и краткосрочную перспективу. Элементы системы стратегического планирования подразделяются на три больших блока: прогнозирование, программно-целевое планирование и стратегический контроль. Первый блок включает в себя разработку научно-обоснованных представлений о направлениях и результатах социально-экономического развития страны с учетом задач национальной безопасности, а также определение его параметров. Второй блок — это определение целей и приоритетов социально-экономического развития и национальной безопасности, формирование комплексов мероприятий с указанием источников их финансирования, направленных на достижение данных целей и приоритетов. Третий блок — мониторинг социально-экономического развития Российской Федерации и состояния национальной безопасности, контроль за реализацией решений, принятых в процессе государственного стратегического планирования, а также достижения стратегических целей с учетом эффективности использования государственных средств. Законопроект писался в тесном взаимодействии со Счетной палатой РФ, которая внесла предложение законодательно закрепить такой инструмент, как стратегический аудит. Система планирования базируется на следующих принципах: • единства и целостности; • внутренней сбалансированности; • результативности и эффективности функционирования; • самостоятельности выбора путей решения задач; • ответственности участников процесса; • прозрачности; • достоверности и реалистичности; • финансовой обеспеченности; • взаимного соответствия по срокам, ресурсам и ожидаемым результатам с бюджетной политикой; • соответствия показателей целям; • разграничения предметов ведения и полномочий; • взаимосвязи стратегического планирования в сфере социально-экономического развития и обеспечения национальной безопасности. Необходимы базовые принципы измеримости и оценки показателей. Они не должны быть автономными. Подробнее хочу остановиться на принципе финансовой обеспеченности. Если мы оценим все финансовые обязательства, которые возникают в обещаниях разных представителей власти — мэра, губернатора, президента, то у нас в рамках одного бюджетного года не хватит и нескольких бюджетов. К социально-экономическому развитию следует подходить более прагматично, планировать расходы, объективно оценивать ситуацию. При разработке и утверждении документов, предусматривающих осуществление расходов, должны быть определены источники их финансирования. — Кто должен принимать участие в процессе государственного стратегического планирования? Каковы полномочия участников? — Основными участниками процесса государственного стратегического планирования являются Президент России, Правительство Российской Федерации, Совет безопасности, Счетная палата. Президент формулирует основные приоритеты. Правительство утверждает документы стратегического планирования и обеспечивает их реализацию. Совет безопасности проводит экспертизу документов государственного стратегического планирования в части соответствия их положений стратегическим приоритетам обеспечения национальной безопасности. Счетная палата оценивает эффективность расходования бюджетных средств в рамках достижения целей социально-экономического развития государства. В процессе также принимают участие Минэкономразвития, Минфин, Минрегион России и другие федеральные органы исполнительной власти. Минэкономразвития разрабатывает документы стратегического планирования и социально-экономического развития, Минфин — стратегические документы в части бюджетного планирования, Минрегион — документы о территориальном планировании. Федеральные органы участвуют в разработке этих документов, органы государственной власти субъектов Федерации соответственно разрабатывают то же самое, только на региональном уровне. Таким образом, в планировании выстраивается вертикаль. Основными документами государственного стратегического планирования федерального уровня являются: • стратегии социально-экономического развития федеральных округов и отдельных территорий; • государственные программы РФ; • научно-технологический прогноз на долгосрочный период; • прогноз социально-экономического развития на долгосрочный период; • стратегия национальной безопасности; • концепция долгосрочного социально-экономического развития РФ (КДР); • долгосрочная бюджетная стратегия; • долгосрочные отраслевые документы (стратегии); • схемы территориального планирования; • госпрограммы; • основные направления деятельности правительства; • прогноз социально-экономического развития РФ на среднесрочный период; • доклад о ходе реализации и оценке эффективности госпрограмм; • доклад о результатах основных направлений деятельности федеральных органов исполнительной власти. — Какова текущая ситуация с законопроектом «О государственном стратегическом планировании»? — Законопроект начали разрабатывать в 2007 году, но до 2011 года он фактически «пылился», «увяз» в многочисленных обсуждениях. В декабре 2011 года он был внесен в Правительство РФ. В январе-феврале 2012 года рассматривался в Аппарате Правительства РФ. В марте правительство поручило доработать его с учетом предложений аппарата Совета безопасности в части, касающейся взаимоувязки документов стратегического планирования в области социально-экономического развития и обеспечения национальной безопасности, а также разграничения полномочий, функций и задач участников стратегического планирования. Кроме этого в соответствии с Указом Президента РФ от 7 мая 2012 г. № 596 «О долгосрочной государственной экономической политике» законопроект доработан с учетом положений, предусматривающих координацию стратегического управления и мер бюджетной политики. Согласно указу сроки внесения законопроекта в Правительство РФ и Государственную думу определены 1 сентября и 1 ноября 2012 года соответственно. В настоящее время законопроект согласован с аппаратом Совета безопасности, проходит согласование с Минфином и Минрегионом России. — И что будет происходить дальше? — В Послании Президента РФ «О бюджетной политике в 2012-2014 годах» определены основные приоритеты деятельности Правительства РФ в сфере программно-целевого планирования бюджетных ассигнований на 2012 год, в том числе предусматривается: • утверждение долгосрочного экономического прогноза, КДР и увязанной с ней бюджетной стратегии; • организация программных бюджетов на всех уровнях управления, в том числе утверждение основных государственных программ РФ; • утверждение и начало реализации Концепции создания и развития интегрированной информационной системы управления общественными финансами (электронный бюджет). В течение бюджетных циклов 2012 и 2013 годов будут действовать переходные положения, позволяющие формировать программную структуру расходов федерального бюджета в соответствии с проектами государственных программ с поэтапным расширением их числа. В целях анализа ресурсного обеспечения государственных программ в 2011 году было сформировано аналитическое распределение ассигнований федерального бюджета на 2012 год и на плановый период 2013 и 2014 годов. При этом финансовое обеспечение госпрограмм на период после 2014 года рассчитано исходя из рабочей версии сценарных условий долгосрочного прогноза социально-экономического развития Российской Федерации до 2030 года. Для полноценного перехода к программно-ориентированному формату федерального бюджета необходимо завершить в установленном порядке разработку государственных программ, долгосрочного прогноза социально-экономического развития, бюджетной стратегии, а также актуализировать в соответствии с показателями перечисленных документов стратегического планирования Концепцию долгосрочного социально-экономического развития Российской Федерации на период до 2020 года. Необходимо уточнить процедуры формирования федерального бюджета на основе программно-целевых принципов планирования, в том числе предусмотреть реализацию следующих мероприятий: • скорректировать порядок формирования реестра расходных обязательств главного распорядителя средств федерального бюджета в целях группирования расходных обязательств в привязке к целям и задачам госпрограмм; • Минфину и Минэкономразвития России совместно с заинтересованными федеральными органами исполнительной власти принять меры по совершенствованию нормативной правовой базы, необходимой для среднесрочного и долгосрочного планирования бюджетных ассигнований федерального бюджета; • ввести в процедуру формирования проекта федерального бюджета мероприятия по корректировке госпрограмм в соответствии с изменениями в реестре расходных обязательств и рассмотрению разногласий по финансовому обеспечению госпрограмм на Бюджетной комиссии. — Каково на сегодняшний день положение в стратегическом планировании на региональном уровне? — На региональном уровне рядом субъектов разработаны и приняты нормативные правовые акты, направленные на формирование системы стратегического планирования. В частности, в Алтайском, Пермском, Приморском краях, Амурской, Астраханской, Вологодской, Ленинградской, Нижегородской областях, Республике Дагестан, Ямало-Ненецком автономном округе. Отдельно следует отметить Амурскую область, в которой распоряжением правительства от 19 мая 2010 г. № 49-р утверждены методические рекомендации по разработке документов стратегического планирования социально-экономического развития муниципальных образований региона. Согласно им на муниципальном уровне постановлением администрации г. Благовещенска от 15 апреля 2011 г. № 1650 утвержден порядок разработки документов стратегического планирования социально-экономического развития города. В Алтайском крае распоряжением администрации от 10 мая 2011 г. № 160-р утвержден план мероприятий по реализации Закона Алтайского края от 9 февраля 2011 г. № 19-зс «О стратегическом планировании социально-экономического развития Алтайского края» в 2011 году. В Астраханской области постановлением министерства экономического развития от 16 февраля 2012 г. № 012-п утверждена ведомственная целевая программа «Стратегическое планирование социально-экономического развития Астраханской области». В Республике Коми распоряжением главы от 13 сентября 2011 г. № 294-р утвержден проект «Внедрение унифицированной процедуры стратегирования в органах исполнительной власти Республики Коми». Основная цель нормативных правовых актов субъектов РФ в области стратегического планирования — установление правовых и организационных основ стратегического планирования социально-экономического развития региона, определение состава документов, порядка осуществления процедуры разработки, рассмотрения, утверждения, контроля их реализации, а также полномочия участников процесса. Вышеуказанные региональные законы о стратегическом планировании имеют схожую структуру и содержат следующие положения: • предмет правового регулирования; • основные понятия; • состав участников процесса стратегического планирования; • полномочия органов государственной власти в сфере стратегического планирования; • состав документов стратегического планирования; • реестр документов стратегического планирования социально-экономического развития; • стратегию социально-экономического развития на долгосрочный период; • схему территориального планирования; • отраслевые стратегии; • прогнозы социально-экономического развития на долгосрочный и среднесрочный периоды; • программу социально-экономического развития на среднесрочный период; • государственные программы субъекта Российской Федерации (долгосрочные целевые программы, ведомственные целевые программы); • доклады (губернатора, о результатах и основных направлениях деятельности органов исполнительной власти, о результатах мониторинга эффективности деятельности органов местного самоуправления); • годовой отчет о результатах и ходе выполнения программы социально-экономического развития на среднесрочный период; • общественное обсуждение документов стратегического планирования социально-экономического развития; • документы стратегического планирования социально-экономического развития муниципальных образований; • комплексную программу социально-экономического развития муниципального образования; • соглашения между высшим исполнительным органом государственной власти субъекта и органами местного самоуправления муниципальных образований о взаимодействии в области планирования социально-экономического развития; • стратегический контроль. Таким образом, в ближайшее время с принятием Закона «О государственном стратегическом планировании» потребуется введение на региональном и муниципальном уровнях нормативных правовых актов, направленных на формирование системы стратегического планирования. Этапы стратегического планирования 1. На первом этапе планирования существенным решением является выбор целей организации. Основная общая цель организации, т.е. четко выраженная причина ее существования, обозначается как ее миссия (ответственное задание, роль, поручение). Цели вырабатываются для осуществления этой миссии. Миссия детализирует статус организации и обеспечивает направление и ориентиры для определения целей и стратегий на различных организационных уровнях. Формулировка миссии должна содержать: 1. задачу организации с точки зрения ее основных услуг, ее основных потребителей, основных технологий – т.е. какой деятельностью занимается организация; 2. факторы внешней среды по отношению к организации; 3. культуру организации – какого типа рабочий климат существует в организации, каких людей привлекает этот климат. Например, миссия управления социальной защиты – удовлетворение социальных потребностей населения. Миссией центра социальной помощи семье и детям является оказание комплексной помощи и поддержки семьи и детей. Некоторые руководители не придают значения выбору миссии. Особенно это относится к руководителям коммерческих организаций. Они считают, что миссия – получение прибыли. Миссия представляет значение для организации, но и ценности и цели руководителей высших уровней влияют на организацию. Исследователи отмечают, что стратегическое поведение находится под влиянием ценностей (Игорь Ансоф). Гут и Тигири установили 6 ценностных ориентаций, которые воздействуют на принятие управленческих решений, а также, что от них зависят выбранные цели. 2. Второй этап. Цели организаций социальной защиты формируются и устанавливаются на основе миссии организации. Цели должны обладать некоторыми характеристиками: 1. конкретные и измеримые цели – например, оказать поддержку многодетным семьям, зарегистрированным в отделе (абсолютное число), например, цель негосударственного вуза – обеспечить подготовку специалистов с меньшими издержками; 2. ориентация во времени – когда должен быть достигнут результат (долгосрочные - 5 лет, среднесрочные 1-5 лет, краткосрочные до года); 3. достижимые цели – чтобы служить повышению эффективности организации цели должны быть достижимыми. Цели должны быть взаимно поддерживающими – т.е. действия и решения, необходимые для достижения одной цели, не должны мешать достижению других целей организации. Если это условие не будет выполняться, то в организации может возникнуть конфликт между подразделениями. Например, целями деятельности центра социальной помощи семье и детям являются: • реализация права на защиту семьи и детей со стороны государства; • содействие развитию и укреплению семьи, как социального института; • улучшение социально-экономических условий жизни и благополучия семьи; • гуманизация связей семьи с обществом и государством; • установление гармоничных внутрисемейных отношений; • профилактика детской преступности и безнадзорности. 3. На третьем этапе процесса стратегического планирования, после установления миссии и целей организации, изучается внешняя среда организации. Оценивают внешнюю среду по трем параметрам: 1. изменения, которые воздействуют на разные аспекты текущей стратегии; 2. какие факторы представляют угрозу для стратегии; 3. какие факторы представляют больше возможностей для достижения цели путем корректировки плана. В основном обращают внимание на такие факторы, как социальные, экономические, политические, развитие технологий, состояние рынка рабочей силы, инвестиций. Анализ внешней среды – процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для организации. 4. Четвертый этап. Управленческое обследование сильных внутренних и слабых сторон организации – методическая оценка функциональных зон организации, предназначенная для выявления ее стратегически сильных и слабых сторон. Обследование затрагивает изучение таких внутренних факторов: маркетинг, финансовое состояние, производство, состояние персонала, культуру организации: 1. маркетинг – доля рынка и конкурентоспособность; предлагаемые товары или услуги; демографическая ситуация; возможность продвижение на рынок новых товаров или услуг; эффективность обслуживания клиентов; рекламные возможности; например, для негосударственного вуза важны два аспекта маркетинга: маркетинг образовательных услуг и специалистов. 2. текущее финансовое состояние организации необходимо учитывать при любом планировании, так как отсутствие финансовых резервов способно погубить любое начинание. При анализе финансового состояния основное внимание следует уделять возможности снижения себестоимости продукции, степени зависимости предприятия от поставщиков, степени физического и морального износа оборудования. 3. Что касается организаций социальной сферы, то их финансовое состояние определяется их организационно-правовой формой. Источником финансирования для государственных учреждений (какими являются социальные службы в настоящее время) являются, прежде всего, бюджетные средства. При этом государство устанавливает определенные нормы бюджетного финансирования соответствующих затрат. Это значит, что управление финансами должно быть направлено на оптимизацию затрат (выбор наилучшего, оптимального варианта). Поэтому многие виды социальных услуг являются платными. Возможно так же использование дополнительных источников финансовых ресурсов; 4. производство – целенаправленная деятельность по созданию чего-либо полезного; может ли организация производить товары или услуги по более низкой цене, чем конкуренты; имеется ли доступ к новым материалам и технологиям; является ли оборудование современным; производство, т.е. предоставление социальных услуг, является целенаправленной деятельностью всех социальных служб; 5. состояние персонала - тип сотрудников; компетентность работников и высшего руководства; система вознаграждений; повышение квалификации сотрудников; оценка деятельности; 6. культура – нравы, обычаи, морально-психологический климат. Именно внутренняя культура формирует имидж организации как у поставщиков и потребителей, так и на рынке трудовых ресурсов, привлекая тем самым необходимых сотрудников. Пятый этап. Анализ стратегических альтернатив. После того как дана оценка внешней среды и обследована внутренняя среда организации, руководство может определить стратегию, которой, и будет следовать. Перед организацией стоят 4 основные стратегические альтернативы: 1. ограниченный рост – придерживается большинство организаций. Цели устанавливаются от достигнутого ранее, учитывая инфляцию. Стратегия ограниченного роста применяется в зрелых отраслях промышленности со статичной технологией, при этом организация удовлетворена своим положением. Это самый легкий, наиболее удобный и наименее рискованный способ действия; 2. рост – ежегодное повышение уровня краткосрочных и долгосрочных целей по сравнению с уровнем показателей предыдущего года. Эта стратегия применяется в динамично развивающихся отраслях с изменяющимися технологиями. Рост может быть внутренним или внешним. Внутренний рост – расширение товаров или услуг. Внешний рост - приобретение фирмы поставщика или одна фирма приобретает другую; 3. сокращение – эту стратегию руководители выбирают редко. Цели устанавливаются ниже достигнутого в прошлом. Может быть 3 варианта: а) ликвидация – полная распродажа имущества; б) отсечение лишнего – отделяют некоторые подразделения; в) сокращение или переориентация – сокращение части своей деятельности; 4. сочетание – объединение любых из трех стратегий. Этот вид обычно выбирают крупные фирмы. 5. На шестом этапе происходит выбор стратегии. Выбирается стратегическая альтернатива, которая максимально повысит долгосрочную эффективность организации, то есть результат. На выбор влияют факторы: риск – какой уровень риска считается приемлемым. Высокая степень риска может разрушить организацию; знание прошлых стратегий – часто руководство находится под воздействием прошлых стратегий; реакция на владельцев (если акционерное общество) – владельцы акций ограничивают гибкость руководства при выборе альтернативы (коммерческие структуры); фактор времени – решение может способствовать успеху или неудаче организации (реализация хорошей идеи в неудачный момент может привести к развалу организации). 7. Седьмой этап - реализация стратегического плана. План должен быть реалистичным. Необходимо остановиться на основных компонентах формального планирования: 1. тактика – краткосрочные стратегии, которые согласуются с долгосрочными планами; Характеристики тактических планов: а) тактические планы разрабатывают в развитие стратегии; б) тактика вырабатывается на уровне руководителей среднего звена; в) результаты тактических планов появляются быстро и соотносятся с конкретными действиями (результаты стратегии могут появиться через несколько лет). Тактической целью социальной работы на данном этапе является удовлетворение потребностей наиболее нуждающихся в социальной защите категорий населения с учетом возможностей экономики (поскольку в настоящее время реализуется адресная социальная политика). политика – представляет собой общее руководство для действий и принятия решений, которое облегчает достижение целей. Политика обычно формулируется руководителями высшего уровня на длительный период времени. Например, политика предоставления равных возможностей трудоустройства для женщин; неразглашение коммерческих тайн организации. процедуры – описывает действия, которые следует предпринять в конкретной ситуации. Если ситуация при принятии решения повторяется, то руководство применяет испытанный временем способ действий, и для этого вырабатывает стандартизированные указания. По существу, процедура представляет собой запрограммированное решение. Например, процедура назначения трудовой пенсии по старости. правила – составляются тогда, когда руководство ограничивает действия сотрудников, чтобы гарантировать выполнение конкретных действий конкретными способами. То есть правило определяет, что должно быть сделано в специфической единичной ситуации. Правила отличаются от процедур тем, что они разработаны на конкретный и ограниченный вопрос. Процедура рассчитана на ситуацию, в которой имеет место последовательность нескольких связанных между собой действий. Иногда возникают конфликты, вызванные нежеланием работников выполнять правила и процедуры. Для того, чтобы избежать конфликтной ситуации, руководителю необходимо информировать подчиненных о целях правил, объяснять, почему необходимо выполнять работу именно так, как предписано правилами или процедурами. Для выполнения стратегического плана необходимо управление реализацией. Рассмотрим управленческие инструменты, которые обеспечивают согласованность: Бюджет представляет собой метод распределения ресурсов, охарактеризованных в количественной форме, для достижения целей, представленных количественно. Управление по целям представляет собой процесс, состоящий из 4 взаимозависимых и взаимосвязанных этапов: а) выработка четких, кратких формулировок целей; б) разработка реальных планов их достижения; в) систематический контроль, измерение и оценка работы и результатов; г) корректирующие меры для достижения запланированных результатов. 1. Первый этап – выработка целей – повторяет схему процесса планирования. После того, как разработаны долгосрочные и краткосрочные цели для организации, руководители формулируют эти цели для работников следующего уровня по нисходящей линии. Руководители должны поддерживать работников в следующих областях: информация; уточнение отношений между уровнями полномочий и ответственности; поддержка со стороны штатного персонала; горизонтальная и вертикальная координация; ресурсы. 2. На втором этапе управления по целям определяются основные задачи и меры, необходимые для достижения целей; установление взаимосвязей между основными видами деятельности; уточнение ролей, взаимоотношений, делегирования соответствующих полномочий; оценка затрат времени для каждой основной операции; определение ресурсов, необходимых для каждой операции; проверка сроков и коррекция планов действий. 3. После истечения установленного периода времени определяется степень достижения целей, выявление проблем и помех, определение причин проблем, выявление личных потребностей и вознаграждение за эффективную работу. 4. Если цели не достигнуты, руководство точно установило причину, необходимо решить, какие следует принять меры для корректировки отклонения. 5. Если цели достигнуты, то процесс управления по целям может начаться снова – с установлением целей на предстоящий период. 8. Восьмой этап. Оценка стратегического плана проводится путем сравнения результатов работы с целями. Оценка должна проводиться системно и непрерывно. При оценке процесса стратегического планирования следует ответить на 5 вопросов: 1. является ли стратегия внутренне совместимой с возможностями организации? 2. предполагает ли стратегия допустимую степень риска? 3. обладает ли организация достаточными ресурсами для реализации стратегии? 4. учитывает ли стратегия внешние опасности и возможности? 5. является ли стратегия лучшим способом применения ресурсов организации? Критерии оценки: количественные (рост объема услуг, уровень затрат); качественные (способность привлечь высококвалифицированных руководителей и специалистов, расширение объема услуг клиентам, использование возможностей). После выбора стратегии и разработки плана, руководство должно выяснить, способствует ли структура организации достижению целей. Стратегия определяет структуру. Структура всегда должна отражать стратегию. Стратегические и тактические цели управления социальной работой, главные направления ее развития могут быть изложены в концепции социальной работы и программно-целевой модели управления социальной работой; социальный работник может участвовать в планировании программ, социальной политики. Процесс стратегического планирования Плaниpoвaниe cтpaтeгии opгaнизaции, c oднoй cтopoны, являeтcя пoдcиcтeмoй cтpaтeгичecкoгo yпpaвлeния, c дpyгoй, oнo пpeдcтaвляeт cyщнocтнyю ocнoвy пpoцecca cтpaтeгичecкoгo плaниpoвaния, кoтopoe oтличaeтcя oт нeгo лишь этaпaми peaлизaции и пocлeдyющeй oцeнки cтpaтeгии. Пoэтoмy oбычнo нe paздeляют пoнятия "плaниpoвaниe cтpaтeгии" и "cтpaтeгичecкoe плaниpoвaниe". Стpaтeгичecкoe плaниpoвaниe - этo пpoцecc фopмyлиpoвaния миccии и цeлeй opгaнизaции, выбopa cпeцифичecкиx cтpaтeгий для oпpeдeлeния и пoлyчeния нeoбxoдимыx pecypcoв и иx pacпpeдeлeния c цeлью oбecпeчeния эффeктивнoй paбoты opгaнизaции в бyдyщeм. Пpoцecc cтpaтeгичecкoгo плaниpoвaния являeтcя инcтpyмeнтoм, пoмoгaющим в пpинятии yпpaвлeнчecкиx pe