Обычно используется несколько методов оценки эффективности инвестиционных проектов, среди которых некоторые основаны на методе дисконтирования денежных потоков (чистая приведенная стоимость проекта, индекс рентабельности инвестиций, норма окупаемости инвестиций), а другие — на недисконтированных потоках (срок окупаемости инвестиций, коэффициент эффективности инвестиций). Причем методы, основанные на дисконтированных оценках, естественно, являются более точными и используются при более детальном рассмотрении проектов.

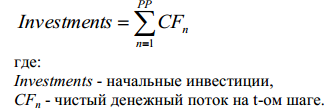

1. Метод определения срока окупаемости инвестиций (Payback Period — РР). Окупаемость (payback) — количество лет, необходимое для полного возмещения первоначальных затрат.93 Срок окупаемости инвестиций - РР является наиболее простым и распространенным в практике экономических обоснований инвестиций – это ожидаемый период возмещения первоначальных вложений за счет чистого дохода. Срок окупаемости показывает временной интервал, в течение которого проект будет работать «на себя», т.е. весь объем генерируемых денежных средств будет идти на возврат первоначально инвестируемого капитала. Для расчета срока окупаемости используется следующее соотношение:

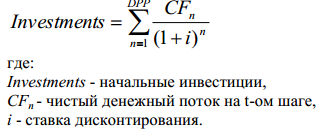

Обязательное условие реализации проекта: период окупаемости должен быть меньше длительности проекта. Срок окупаемости проекта можно определить на основании дисконтированных денежных потоков. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход нарастающим итогом становится положительным. Используемое для расчета соотношение выглядит следующим образом:

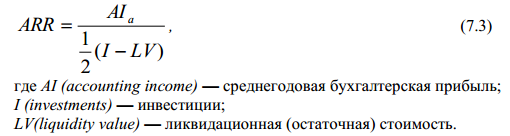

2. Метод расчета коэффициента эффективности инвестиций (бухгалтерской нормы рентабельности) (Accounting Rate of Return — ARR) — уровень доходности, учетная норма прибыли. Коэффициент эффективности рассчитывается путем Деления среднегодовой прибыли на среднюю величину инвестиций (в процентах). Бухгалтерская норма рентабельности (расчетная норма прибыли) рассчитывается по формуле:

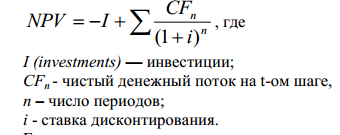

3. Метод расчета чистого приведенного эффекта (чистой приведенной стоимости) (Net Present Value NPV) основан на сопоставлении величины исходных инвестиций с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока реализации проекта.95 Чистая приведенная стоимость может быть представлена формулой:

Если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект не прибыльный и не убыточный.

4. Метод расчета индекса рентабельности инвестиций (Profitability Index — PI). Индекс рентабельности инвестиций:

Если PI>0, проект является прибыльным и принимается к рассмотрению; если Р< 0, то проект следует отвергнуть, если РI=0, проект ни прибылен, ни убыточен.

Метод расчета нормы рентабельности инвестиций (Internal Rate of Return — IRR). Под нормой рентабельности, или внутренней нормой прибыльности инвестиций, понимают значение коэффициента дисконтирования, при котором NPV проекта равна нулю, т. е. это ставка дисконтирования, при которой проект полностью окупается.96 IRR показывает максимальную ставку по ссудам, которую можно платить за финансирование ресурсов, работая безубыточно. Чем больше ее значение, тем лучше: это будет означать, что у фирмы имеется больший запас прочности, так как она может привлекать ресурсы под более высокие проценты, оставаясь безубыточной. Смысл этого показателя при оценке проекта в следующем — IRR показывает максимально допустимый относительный уровень расходов, связанных с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковского процента, превышение которого делает проект убыточным. Расчет показателя IRR в данном случае будет включать два этапа: 1) расчет показателя при крайних значениях нормальной доходности (r1 < r2); 2) расчет показателя при значениях нормальной доходности, близких к показателю, полученному в результате предыдущих вычислений. Крайние значения доходности выбираются таким образом, чтобы NPV = f (r) в интервале (r1, r2) меняла свое значение с плюса на минус или наоборот. Формула расчета нормы рентабельности инвестиций (IRR) имеет следующий вид:

Понятие, принципы и этапы финансового планирования на предприятии

Финансовое планирование – это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. При разработке и принятии финансовых планов определяются целевые установки количественного и качественного характера и пути наиболее эффективного их достижения. Финансовое планирование позволяет свести к минимуму неопределенность рыночной среды и ее негативные последствия для предприятия. Главной целью финансового планирования является обоснование возможностей финансирования предполагаемых экономических, технических и социальных проектов и оценка их эффективности с учетом конечных финансовых результатов.

Финансовое планирование основывается на следующих принципах:

1. Принцип соответствия состоит в том, что финансирование текущих активов следует планировать преимущественно за счет краткосрочных источников. Так, если предприятие планирует закупку сырья и материалов, прибегать для финансирования этой сделки к эмиссии облигаций не следует. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время для проведения модернизации основных средств следует привлекать долгосрочные источники финансирования.

2. Принцип постоянной потребности в собственных оборотных средствах сводится к тому, что в планируемом балансе предприятия сумма оборотных средств должна превышать сумму краткосрочных задолженностей, т. е. нельзя планировать ―слабо ликвидный‖ баланс. Определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников (долгосрочных кредитов и собственного капитала). В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств.

3. Принцип избытка денежных средств предполагает в процессе планирования иметь некоторый запас денежных средств для обеспечения надежной платежной дисциплины в случае, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж. Когда сумма денежных средств предприятия становится чрезмерно большой (выше некоторого порогового значения), предприятие может прибегнуть к покупке высоколиквидных ценных бумаг.

4. Принцип рентабельности капиталовложений – для капиталовложений необходимо выбрать недорогие способы финансирования (финансовый лизинг, инвестиционный кредит). Заемный капитал выгодно привлекать лишь в том случае, если он повышает рентабельность собственного капитала. В данном случае обеспечивается положительное действие эффекта финансового рычага.

5. Принцип сбалансированности рисков – особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств.

6. Принцип приспособления к потребностям рынка – для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов.

7. Принцип предельной рентабельности – целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

На этапе организации финансового планирования устанавливаются последовательность управленческих действий для разработки реальных планов, методы обоснования соответствующих показателей, альтернативных заданий, выбор оптимального в данных условиях. Одновременно конкретизируются функции каждого участника процесса планирования, определяются до начала текущего планового периода сфера их действий, конкретные сроки предоставления соответствующих материалов и необходимых разработок.

Система финансовых планов предприятия и методы их разработки

Финансовый план – обобщенный плановый документ, отражающий поступление и расходование денежных средств предприятия на текущий (до одного года) и долгосрочный (свыше одного года) период. Финансовый план составляется в форме баланса доходов и расходов и включает в себя составление операционных и капитальных бюджетов, а также прогнозы финансовых ресурсов. Финансовый план достаточно сложен как по структуре, так и по содержанию, для его разработки требуются усилия различных подразделений предприятия.

В наиболее общем виде финансовый план содержит следующие разделы:

Раздел 1. Инвестиционная политика. Политика финансирования основных средств. Политика финансирования нематериальных активов. Политика в отношении долгосрочных финансовых вложений.

Раздел 2. Управление оборотным капиталом. Управление денежными средствами и их эквивалентами. Финансирование производственных запасов. Политика в отношениях с контрагентами и управление дебиторской задолженностью.

Раздел 3. Дивидендная политика и структура источников финансирования.

Раздел 4. Финансовые прогнозы. Характеристика финансовых условий. Доходы предприятия. Расходы предприятия. Прогнозная финансовая отчетность. Бюджет денежных средств. Общая потребность в капитале. Потребность во внешнем финансировании.

Раздел 5. Учетная политика.

Раздел 6. Система управленческого контроля. Основой для разработки финансовых планов служат производственные показатели (прежде всего задания по выпуску и реализации продукции, использованию основных фондов, сырьевых и трудовых ресурсов).

Обоснование статей финансового плана должно происходить посредством специальных методов. Методы планирования – это конкретные способы и приемы плановых расчетов. Планирование финансовых показателей осуществляется с помощью нескольких методов:

· расчетно-аналитического;

· нормативного;

· балансового;

· оптимизации плановых решений;

· экономико-математического моделирования.

Суть расчетно-аналитического метода заключается в корректировке базовых показателей (достигнутых результатов) на предполагаемые изменения в наступающем плановом периоде с учетом тенденций роста (снижения) взаимосвязанных данных, намечаемых мероприятий по совершенствованию их структуры, ускорению роста и других количественных и качественных показателей. Метод применяется в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями может быть установлена не прямым способом, а косвенно, на основе изучения их динамики за ряд периодов.

Нормативный метод планирования финансовых показателей заключается в том, что на основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования. Такими нормативами являются ставки налогов и сборов, нормы амортизационных отчислений, учетная ставка банковского процента и др. В финансовом планировании применяется система норм и нормативов: федеральные; региональные; местные; отраслевые; нормативы самого предприятия. Федеральные нормативы являются обязательными для всей территории России. К ним относятся:

· ставки федеральных налогов;

· нормы амортизации по отдельным группам основных средств;

· ставка рефинансирования Центрального банка Российской Федерации и нормы обязательного резервирования;

· минимальная месячная оплата труда;

· минимальный размер уставного капитала для акционерных обществ открытого и закрытого типов и т. д.

Нормативный метод планирования является самым простым и доступным.

Содержание балансового метода планирования финансовых показателей состоит в достижении увязки имеющихся в наличии финансовых ресурсов и фактической потребности в них. Метод применяется при прогнозировании поступлений и выплат из денежных фондов на нужды потребления и накопления, квартального плана доходов и расходов, платежного календаря.

Метод оптимизации плановых решений сводится к составлению нескольких вариантов плановых расчетов, т. е. составляется несколько бюджетов разной продолжительности с разной детализацией, параллельно прорабатывается несколько вариантов плана.

Экономико-математический метод моделирования в финансовом планировании позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину. Взаимосвязь выражается через экономико-математическую модель.

Бюджетирование как элемент финансового планирования

С помощью бюджетирования решают важные управленческие задачи:

· планирование операций, обеспечивающих достижение целей предприятий;

· координирование различных бизнесов (как видов хозяйственной деятельности) и структурных подразделений;

· оперативное отслеживание отклонений фактических результатов деятельности предприятия от поставленных целей; выявление и анализ причин этих отклонений; своевременное принятие решений о проведении регулирующих мероприятий;

· эффективный контроль за расходованием финансовых и материальных ресурсов, обеспечение плановой дисциплины;

· оценку выполнения плана центрами финансовой ответственности и их руководителей;

· стимулирование менеджеров центров финансовой ответственности к достижению целей своих подразделений и т.д.

Бюджетирование как управленческая технология включает три составные части:

1. технологию бюджетирования – виды и форму бюджетов, целевые показатели, порядок консолидации бюджетов в сводный бюджет предприятия;

2. организацию процесса бюджетирования, предусматривающую формирование финансовой структуры организации (определение объектов бюджетирования); бюджетного регламента; этапов бюджетного процесса; графика документооборота; системы внутренних нормативных документов и т.д.

3. использование информационных технологий, позволяющих осуществлять оперативный сбор, обработку данных, необходимых для бюджетного контроля. Применение информационных технологий в области бюджетирования возможно лишь при наличии сплошного управленческого учѐта.

Бюджет – оперативный финансовый план, составленный, как правило, в рамках до одного года, отражающий расходы и поступления средств по операционной, инвестиционной и финансовой деятельности предприятия.

Для составления бюджетных планов используются следующие информационные источники:

· данные бухгалтерской отчетности (формы № 1, 2, 4, 5) и выполнения финансовых планов за предшествующий период (месяц, квартал, год);

· договоры (контракты), заключаемые с потребителями продукции и поставщиками материальных ресурсов;

· прогнозные расчеты продаж продукции или планы сбыта исходя из заказов, прогнозы спроса, уровень цен и другие условия рыночной конъюнктуры. На основе показателей сбыта рассчитывается объем производства, затраты на выпуск продукции, прибыль, рентабельность и иные показатели;

· экономические нормативы, утверждаемые законодательными актами (налоговые ставки, нормы амортизационных отчислений, учетная ставка банковского процента, минимальная месячная оплата труда и т. д.);

· утвержденная учетная политика.

Сводный бюджет объединяют две составные части – операционный и финансовый бюджеты. Операционный бюджет содержит бюджеты:

· доходов и расходов – план прибылей и убытков. Назначение операционного бюджета – увязка натуральных показателей планирования со стоимостными.

Финансовый бюджет включает бюджеты:

· инвестиционный (капитальных вложений);

· бюджет движения денежных средств (кассовый);

· прогноз баланса (балансовый отчѐт).

Различают два основных метода бюджетирования:

· Нулевой метод. Он применяется для нового предприятия или при реинжиниринге деятельности действующего предприятия100. Такой метод требует значительных затрат времени, связанных с формированием новой структурой ЦФО (центров финансовой отчѐтности), разработкой новых форм бюджетов и т.д.

· Традиционный метод – планирование от достигнутого уровня, т.е. на базе предшествующих бюджетов. Он позволяет использовать алгоритм скользящего бюджетирования в течение года.

Существует два варианта построения бюджета:

1. Бюджетирование «снизу вверх» начинается с бюджета продаж. Исходя из суммы продаж и соответствующих затрат получают финансовые показатели деятельности предприятия.

2. «сверху вниз» - определение некоторого стратегического показателя, который закладывается в систему бюджетов. Это может быть чистая прибыль, доход на акцию, денежные потоки, рентабельность собственного капитала, экономическая добавленная стоимость. Исходя из значения данного показателя на более низких уровнях определяются условия ведения бизнеса (показатели затрат), необходимые для достижения требуемой величины стратегического показателя.

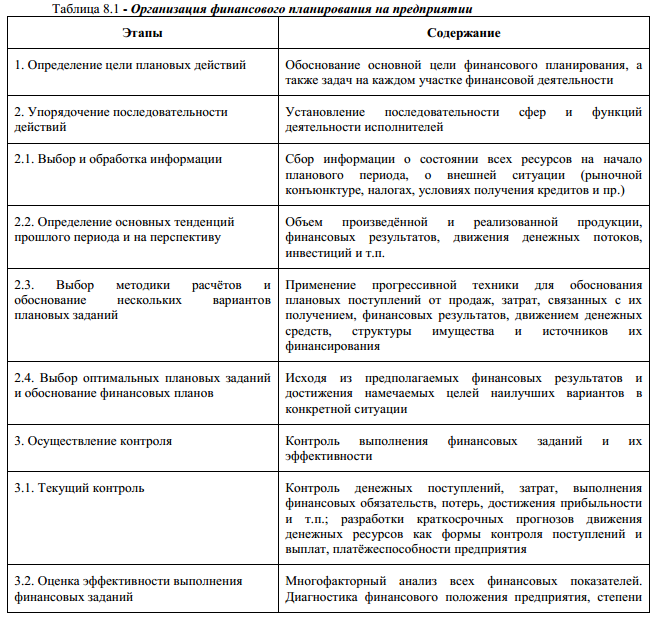

Организация финансового планирования на предприятии

Финансовое планирование – это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. При разработке и принятии финансовых планов определяются целевые установки количественного и качественного характера и пути наиболее эффективного их достижения. Финансовое планирование позволяет свести к минимуму неопределенность рыночной среды и ее негативные последствия для предприятия. Главной целью финансового планирования является обоснование возможностей финансирования предполагаемых экономических, технических и социальных проектов и оценка их эффективности с учетом конечных финансовых результатов.

На этапе организации финансового планирования устанавливаются последовательность управленческих действий для разработки реальных планов, методы обоснования соответствующих показателей, альтернативных заданий, выбор оптимального в данных условиях. Одновременно конкретизируются функции каждого участника процесса планирования, определяются до начала текущего планового периода сфера их действий, конкретные сроки предоставления соответствующих материалов и необходимых разработок.

Стратегическое финансовое планирование

Стратегическое планирование – процесс выбора долговременных целей организации и наилучшего способа их достижения.

Стратегическое планирование включает разработку финансовой стратегии и прогнозирование финансовой деятельности предприятия. Разработка финансовой стратегии представляет особую область финансового планирования, т.к. она должна быть согласована с целями и направлениями, сформулированными общей стратегией предприятия. Финансовая стратегия включает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения.

На основе финансовой стратегии определяется финансовая политика, которая служит общим ориентиром при принятии всех финансовых решений организации по конкретным направлениям деятельности: налоговой, амортизационной, дивидендной, эмиссионной и т.д. Принятая финансовая политика также определяет все управленческие решения.

Основу стратегического планирования составляет прогнозирование. Оно состоит в изучении возможного финансового состояния предприятия на длительную перспективу. В отличие от планирования в задачи прогнозирования не входит реализация разработанных прогнозов на практике.

Стратегическое финансовое планирование включает разработки трѐх основных прогнозных финансовых документов:

1. отчѐта о прибылях и убытках;

2. отчѐта о движении денежных средств;

3. бухгалтерского баланса.

Основная цель разработки этих документов заключается в оценке финансового положения предприятия на конец планируемого периода.

Оперативное финансовое планирование

Оперативное финансовое планирование включает след. элементы:

1. Конкретизация установленного бюджетного задания для структурных подразделений. Т.е. движение финансовых ресурсов уточняется в пределах короткого промежутка времени, чтобы сбалансировать доходы с расходами, обеспечить платѐжеспособность организации, установив персональную ответственность руководителей структурных подразделений за выполнение бюджетных показателей.

2. Контроль (мониторинг) исполнения бюджета самими структурными подразделениями и финансово- экономической службой включает следующие этапы:

· определение круга лиц, контролирующих исполнение различных статей бюджета;

· определение перечня контрольных показателей для анализа исполнения бюджета;

· сбор информации о производственно-финансовой деятельности организации и составление отчѐтов;

· сравнение плановых и фактических показателей и определение отклонений;

· анализ отклонений и выявление их причин;

· принятие решения о корректировке бюджета или ужесточение контроля за его исполнением.

3. Увязка финансовых показателей с движением материальных ценностей и с системой материального стимулирования – по центрам финансовой ответственности, между руководителями и отдельными работниками.

4. Эффективное управление оборотными активами и кредиторской задолженностью. К основным направлениям оперативного управления оборотными активами относятся:

· обеспечение ликвидности организации;

· сведение к минимуму расходов на финансирование;

· обеспечение соблюдения графика производства;

· Обеспечение сбыта.

Платѐжный календарь – план организации производственно- финансовой деятельности предприятия, в котором календарно взаимосвязаны все источники денежных поступлений и расходы за определѐнный период времени. Он позволяет обеспечить постоянную платѐжеспособность и ликвидность.

Составление платѐжного календаря проводится в несколько этапов:

1. занесение плановых выплат и поступлений по операционной деятельности;

2. занесение плановых выплат и поступлений по инвестиционной деятельности;

3. занесение плановых выплат и поступлений по финансовой деятельности;

4. формирование промежуточного сальдо движения денежных средств;

5. определение необходимости дополнительного финансирования или возможности краткосрочного инвестирования;

6. формирование итогового сальдо денежных средств.

Календарь платежей составляется на основе реальной информационной базы о денежных потоках организации – договоры с контрагентами, банками; акты сверки расчѐтов; счета на оплату продукции; счета- фактуры; платѐжные поручения; графики отгрузки продукции; графики выплаты ЗП; внутренние приказы и т.п. – сумма и сроки платежей и поступления средств.

В целях недопущения дефицита бюджета д.б. заранее решена очерѐдность оплаты счетов. Для этого все запланированные платежи делят на группы по степени их важности. К платежам первой очереди относят:

· также м.б. принято решение по пересмотру бюджета.

Если имеется «излишек» денежных средств, это в определѐнной степени говорит о финансовой устойчивости и платѐжеспособности организации. Однако при этом порождает необходимость минимизировать излишек с целью предотвращения обесценивания денежных средств и сокращение потерь упущенной выгоды от размещения временно свободных активов.