Определение курсовой стоимости облигаций основано на применении дисконтирования. Технику определения курсовой стоимости можно представить в три действия: 1) определяем поток доходов, который ожидается по ценной бумаге; 1) находим дисконтированную (сегодняшнюю) стоимость величины каждого платежа по бумаге; 3) суммируем дисконтированные стоимости. Сумма представляет собой курсовую стоимость ценной бумаги.

Основные формулы для определения доходности, курсовой стоимости ценных бумаг.

1.Доходность ценных бумаг

d = (D/Z)* t*100(1)

t = DT/Dt(2)

где: d– доходность операций, %

D – доход владельца ценной бумаги;

Z – затраты на приобретение ценной бумаги;

t - коэффициент пересчета на заданный интервал времени;

DT - интервал времени, на который пересчитывается доходность;

Dt -интервал времени, за который был получен доход.

Пример. При рыночной стоимости ценной бумаги 1 000 000 руб. брокер получил за 9 дней доход 100 000 руб. Доходность операции d = (D/Z)* t*100 = (100 000/1 000 000)*360:9*100 = 400%

2. Доход ценной бумаги

D = Dd+ Dd(3)

Dd = (Рпр – Рпок)(4)

доход по простой процентной ставке

Dd = Xn-Xo =Xo(1+an) –Xo(5)

доход по сложной процентной ставке

Dd = Xn-Xo =Xo(1+a)ⁿ –Xo(6)

доход с учетом налогообложения

D = Dd(1- sd) +Dd(1-sn)(7)

Где: Dd –дисконтная часть дохода;

Dd - процентная часть дохода;

Рпр – цена продажи ценной букмаги;

Рпок - цена покупки ценной бумаги;

Xn – первоначальные инвестиции в финансовый инструмент

Xo - сумма у инвестора через n процентных выплат;

ставка налога на дисконтную (sd) и процентную (sn) часть дохода

а – процентная ставка.

3. Доходность акции

d = {[(Рпр – Рпок)+D] / Рпок}*(DT/ Dt )(8)

или ориентировочно доходность акции можно определить по формуле:

d = {(Рпр – Рпок) / n + D} / {(Рпр+Рпок )/2}(8а)

Пример. Рпок=2000 руб., Рпр=3000 руб. Ежегодный доход составил D1 = 100, D2 =150, D3=200 руб. Dср=S D/n= 150 руб.

d ={(3000-2000)/3+150}/{(3000+2000)/2} = 0,193 или 19,3%.

По формуле 8 доходность равна d = {[(3000 – 2000)+450]/2000}*(1/3)=0,2416 (24,16%)

4. Доходность облигации

Текущая доходность облигацийопределяется по формуле:

dт=C/P(9)

dт=C/P = 20000 / 80000=0,25 или 25%.

Доходность до погашения – это – доходность в расчете на год, которую обеспечивает себе инвестор, если купив облигацию, продержит ее до погашения.

Ориентировочная доходность облигации определяют по формуле:

d = {(N-P)/n +C} / {(N-P)/2}(10)

Точная доходность облигации

d =d1+{(d2-d1) * (P1-P2)} / {(P1+P2)/2}(11)

Доходность до погашения бескупонной облигации

d = (ⁿ√N/P)-1(12)

Доходность бескупонной облигации, если купоны выплачиваются m раз в году n;

d = (mn√ N/P)-1}mn(13)

(mn√это корень степениmn)

Доходность ГКО

d = (N/P-1)*365/Dt(14)

Доходность ОФЗ-ПК и ОГСЗ с учетом налога и комиссионных платежей

d = [{N(1-Tан) –P(1-Tан+K)}/P(1+K)] * 365/Dt (15)

где: С – купон, Р – текущая цена, N - номинал облигации.

n – число лет до погашения; m - число лет до погашения, если купоны выплачиваются m раз в году; Dt – число дней от покупки до погашения; Tан – ставка налога (десятичная); K – комиссионные платежи от суммы сделки.

5.Курсовая стоимость акции

P = ∑Dt/(1+d)ⁿ, n=1¸∞(16)

P = ∑Dt/(1+d)t +Pn/(1+d)ⁿ , t=1¸ n(17)

Вечная рента акции определяется из формулы:

P = D/d(17a)

Dt = Do (1+ g)ⁿ(18)

g =(ⁿ-1ÖDn/Do)–1(19)

P = D1/(d-g)(20)

P =Dn/{(1+d)ⁿ-1 }*(d-g)}(21)

Примечание: ”ⁿ-1” в степени n-1 для (1+d)ⁿ-1 и ⁿ-1ÖDn/Do)

где: Pn – цена акции в конце периода для продажи; Dn – дивиденд n-го года; g – темп прироста дивиденда (прибыли).

6. Курсовая стоимость облигации

Бумаги продаются и покупаются в ходе купонного периода. Поэтому цена облигации корректируется на размер накопленных к моменту сделки суммы купонных процентов, т.е. надо дисконтировать будущие доходы с учетом времени, которые остаются до их получения.

В общем виде формула цены купонной облигации, когда купон выплачивается раз в год имеет вид:

P = ∑ C/(1+d)t + N/(1+d)ⁿ t=1¸n(22)

C – купон, N - номинал, t- число лет до погашения облигации.

Пример 1. N = 100 тыс. руб., купон равен 20%, доходность до погашения - 15%. До погашения облигации остается 3 года.

Цена облигации равна

Р= 20 + 20 + 20 + 100 = 111416,27 руб.

(1,15)1 (1,15)2 (1,15)3 (1,15)3

Пример 2. N = 100 тыс. руб., d = 20%, купон C равен 10% и выплачивается один раз в год. До погашения облигации остается 2 года 345 дней. Цена облигации равна

Р= 10 + 10 + 10 + 100 = 79727,72 руб.

(1,2)0,98 (1,2)1,98 (1,2)2,98 (1,2)2,98

Если купон по облигации выплачивается чаще, чем раз в год, то формула (22) примет вид:

P = C/d +(N-C/d)*{1/(1+r/m))mⁿ(23)

стоимость бескупонной облигации

P = N/(1+d)ⁿ(24)

стоимость ГКО

P = N/(1+d*t/365)(25)

Важным моментом при расчете цены облигации является определение ставки дисконтирования. Она должна соответствовать уровню риска инвестиций и темпу инфляции. Ставку дисконтирования можно представить следующим образом:

r = rf +l + i + re

где: r - ставка дисконтирования; rf - ставка без риска, в качестве такой ставки берут доходность по государственным ценным бумагам для соответствующего срока погашения; l – премия за ликвидность; i - темп инфляции; re – реальная ставка процента.

1. Дисконтный вексель

D = N*d*t/360 =N*d*Dt/DT(26)

P = N*(1-d*Dt /360)(27)

Где: D – дисконт векселя (величина скидки, которую продавец предоставил покупателю);

N – номинал векселя (цена продажи); d – ставка дисконта в % к номиналу векселя, как простой процент в расчете на год (360 дней);

Dt – число дней от приобретения до погашения векселя.

Дюрация.

Риск изменения цены облигации связан с риском изменения процентных ставок. Для определения изменения цены облигации от изменения доходности следует взять первую производную уравнения (22) и в результате преобразований получим уравнение:

Величину в правой части уравнения называют дюрацией (протяженностью) Макоули. Дюрация (Д) представляет собой эластичность цены облигации по процентной ставке и поэтому служит мерой риска изменения цены при изменении процентной ставки.

Пример. Номинал облигации 1 млн. руб., купон 20% и выплачивается раз в год, до погашения остается 3 года, доходность до погашения 20%. Дюрация облигации равна

Д={1*200/(1+0,2)1+2*200/(1+0,2)2+3*200/(1+0,2)3}*1/1000=2,53 года

Допустим, доходность выросла на 1%, тогда цена облигации снизилась до 979260,67 руб., или на –0,0207 (2,07%). Таким образом, дюрация облигации говорит о том, на сколько процентов изменится цена облигации при изменении ее доходности на небольшой процент. Дюрация определяется в купонных периодах. Дюрация в годах равна дюрации в m периодах, деленной на m, где m – число периодов, за которые выплачиваются купоны в течение года.

Модифицированная дюрация Дm= Д*{1/(1+r)}=(dP/dr)*1/P говорит о том, на сколько процентов изменится цена облигации при изменении доходности до погашения на небольшой процент.

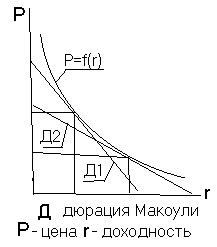

Графически дюрация представляет собой угол наклона касательной к графику цены облигации..

Дюрация имеет следующие характеристики:

1) она меньше времени до погашения облигации или равна ей в случае облигации с нулевым купоном. Модифицированная дюрация бескупонной облигации также меньше времени до ее погашения.

2) Чем меньше купон облигации, тем больше дюрация, т.к. больший удельный вес выплат по облигации приходится на момент ее погашения. Чем выше купон облигации, тем меньше ее дюрация.

3) При прочих равных условиях, чем больше время до погашения облигации, тем больше дюрация.

4) Чем больше дюрация, тем выше риск изменения цены облигации.

5) При повышении доходности до погашения дюрация уменьшается, при снижении доходности до погашения дюрация возрастает.

Графически дюрация представляет собой угол наклона касательной к графику цены облигации..

Графически дюрация представляет собой угол наклона касательной к графику цены облигации..