Затратный метод (метод полных издержек). Методы, основанные на издержках производства, являются наиболее часто используемыми в практике ценообразования, особенно это, касается затратного метода.

Цена формируется за счет рассчитанной себестоимости единицы продукции, заданного размера прибыли, косвенных налог и обязательных отчислений во внебюджетные фонды.

где:

Ц

- цена единицы продукции, руб.;

С/С

- себестоимость изделия, руб.;

П

- прибыль на единицу товара, руб.;

КН

- сумма косвенных налогов в цене, руб.;

ВФ

- сумма отчислений во внебюджетные фонды в цене, руб.

Преимущества данного метода заключаются в следующем:

1. использование метода обеспечивает полное покрытие всех затрат и получение планируемого размера прибыли;

2. относительная простота и универсальность метода.

Недостатки метода проявляются в том, что:

1. игнорируется влияние эластичности спроса по цене;

2. не учитываются изменения в предпочтениях потребителей, не учитывается потребительная стоимость товара, а, следовательно, и цена спроса;

3. снижаются конкурентные стимулы к минимизации издержек.

Метод полных издержек применяется:

v на предприятиях с четко выраженной товарной диверсификацией для расчета цен по традиционным товарам, а также для установления первоначальной цены на совершенно новые товары, не имеющие ценовых прецедентов;

v на продукцию, производимую по разовым заказам или с индивидуальными характеристиками;

v на продукцию предприятий, занимающих доминирующее положение на рынке;

v при расчете цен на товары пониженной конкурентоспособности или на товары, уровень которых ограничен платежеспособностью населения;

v во внутрипроизводственном ценообразовании.

Пример:

Производственное объединение выпускает кухонные комбайны. Нормальные условия для работы объединения обеспечивает норма прибыли в 28% на вложенные затраты. Налоги и обязательные отчисления составляют 25% цены, по которой продукция реализуется потребителю. Себестоимость изделия равна 40 тыс. рублей. Рассчитать цену изделия затратным методом.

Решение:

Метод стоимости изготовления. Цена формируется из полной суммы затрат (на единицу продукции) на сырье, материалы, узлы, полуфабрикаты, суммы (процента или нормы прибыли), соответствующей собственному вкладу предприятия в формирование стоимости изделия.

Преимущества метода заключается в том, что благодаря этому методу собственный вклад предприятия можно учесть в стоимости единицы изделия.

Недостатки метода проявляются в том, что метод не пригоден принятия ценовых решений на длительную перспективу и только дополняет затратный метод (метод полных издержек).

Метод стоимости изготовления используется в специфических условиях при принятии решений:

v о наращивании массы прибыли за счет увеличения объема производства;

v об изменении ассортиментной структуры производства и изменении структуры продаж;

v по одноразовым (индивидуальным, малосерийным) заказам.

Пример:

Необходимо установить предельную цену реализации на новую модификацию традиционного продукта. Бухгалтерией собраны следующие данные (руб.):

Наименование затрат

На единицу

Общая сумма

Прямые затраты на материалы

Прямая заработная плата

Переменные накладные расходы

Постоянные накладные расходы (на 10000 единиц продукции)

70 000

Переменные сбытовые и административные расходы

Постоянные сбытовые и административные расходы

10 000

Решение:

При расчете за основу себестоимости берется производственная себестоимость. Сбытовые и административные издержки в эту базу не включаются, а предусматриваются в надбавке. Себестоимость производства единицы товара равна:

Прямые затраты на материалы

6 руб.

Прямая заработная плата

4 руб.

Накладные расходы (3 руб. – переменные и 7 руб. – постоянные, или 250% от прямой заработной платы)

10 руб.

Итого

20 руб.

Предположим, что для расчета продажной предельной цены фирме необходима надбавка в размере 50% производственной себестоимости. Часть издержек, которая связана со сбытом и административными расходами, будет скрыта в этой надбавке, тогда предельная цена реализации составит:

Прямые затраты на материалы

6 руб.

Прямая заработная плата

4 руб.

Накладные расходы

10 руб.

Итого производственная себестоимость

20 руб.

Надбавка на покрытие сбытовых и административных расходов и желаемая прибыль – 50% производственной себестоимости

10 руб.

Предельная цена реализации

30 руб.

Метод маржинальных издержек.Цена формируется из переменных издержек на единицу продукции, суммы (процента), покрывающей постоянные затраты и обеспечивающей достаточную норму рентабельности.

Данный метод предоставляет более широкие возможности для ценообразования, а именно, полное покрытие постоянных затрат и максимизация прибыли. Использование метода облегчается официальным внедрением в учетную практику и отчетность классификации затрат на условно-переменные и условно-постоянные.

Метод маржинальных издержек применим практически для любых предприятий, что является еще одним его преимуществом.

Пример:

Предприятию по производству предметов домашнего обихода необходимо установить цену на новое изделие. Прогнозируемый годовой объем производства – 10 000 штук. Предположительно затраты составят:

прямые затраты на сырье и материалы на единицу изделия, руб.

прямые затраты заработной платы на единицу изделия, руб.

Итого переменные затраты на единицу изделия, руб.

Фирма планирует, что сумма постоянных издержек составит 2000000 руб. в год и прибыль - 4000000 руб. Рассчитать цену.

Решение:

Прогнозируемый результат от реализации после возмещения переменных издержек

(постоянные издержки + прибыль)

2 000 000 руб. + 4 000 000 руб. = 6 000 000 руб.

Прогнозируемый результат от реализации после возмещения переменных затрат на единицу изделия

6 000 000 руб. : 10 000 штук = 600 руб.

Цена (переменные издержки на единицу изделия + желательный результат от реализации после возмещения переменных затрат на единицу изделия)

1400 руб. + 600 руб. = 2000 руб.

Метод рентабельности инвестиций. Метод основан на том, что любой производственный проект должен обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется сумма процентов за кредит.

Это единственный метод, учитывающий платность финансовых ресурсов, необходимых для производства и реализации товара. Однако его применение усложняется высоким уровнем ставок за кредит и их относительной неопределенностью во времени в условиях инфляции.

Метод рентабельности инвестиций может применяться:

v на предприятиях с широким ассортиментом изделий, каждое из которых требует своих переменных затрат;

v для традиционно производимых товаров с устоявшейся рыночной ценой и для новых изделий;

v при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой.

Пример:

Фирма устанавливает цену на новое изделие. Прогнозируемый годовой объем производства – 40 000 штук, предполагаемые переменные затраты на единицу продукции – 30 руб. Общая сумма постоянных затрат – 800 000 руб. Проект потребует дополнительного финансирования (кредита) в размере 1 000 000 руб. под 20% годовых. Рассчитать цену.

Решение:

Переменные затраты на единицу продукции

30 руб.

Постоянные затраты на единицу продукции

800 000 руб.: 40 000 шт. = 20 руб.

Суммарные затраты на единицу изделия

30 руб. + 20 руб. = 50 руб.

Прогнозируемая прибыль

(1000000 руб х 0,20) : 40 000 шт. = 5 руб. (не ниже)

Цена

Не ниже 55 руб.

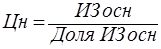

Метод структурной аналогии. В соответствии с методом структурной аналогии для определения цены на новое изделие необходимо:

1. установить структуру цены или себестоимости (в зависимости от того, что является объектом определения) на аналогичное изделие, для чего используются статистические или фактические данные о доле каждого вида затрат в цене или себестоимости аналогичного изделия;

2. выбрать основные элементы затрат в себестоимости или цене аналогичного товара или один из основных (за основу выделения берется удельный вес каждого элемента затрат в себестоимости или цене аналогичного изделия);

3. определить денежную величину основного вида затрат нового изделия, что можно сделать по чертежам, опытному образцу, нормам расхода;

4. цена на новое изделие определяется по формуле:

,

где:

Цн, Цб

- цена нового или базового изделия соответственно;

ИЗ осн

- абсолютное значение основного вида затрат при производстве базового изделия.

Метод структурной аналогии применяется на предприятиях с широкой номенклатурой выпускаемых однотипных изделий, услуг, работ.

Пример:

Производство новой детали потребует 15 000 руб. затрат на материалы. На предприятии выпускается однотипная продукция, структура цен которой практически одинакова (70% - материальные затраты, 20% - заработная плата, 10% - прочие расходы). Определить возможную цену новой детали.

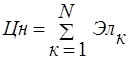

Агрегатный метод. При использовании агрегатного метода цена складывается из суммы цен отдельных конструктивных элементов, которые ранее были определены с добавлением затрат по их сборке и компоновке.

Цн

- цена нового изделия, руб.;

ЭлК

- стоимость к-го элемента;

Агрегатный метод применяется в тех случаях, когда товар состоит из сочетаний отдельных изделий, а также когда продукция собирается из унифицированных элементов, узлов, деталей.

Пример:

Минский фарфорофаянсовый завод производит чайные сервизы, состоящие из заварного чайника, сахарницы и шести чашек с блюдцами. Цена такого набора будет складываться из цен, входящих в набор компонентов, которые рассчитываются отдельно на основе затратного метода.

,

,