Таблица 2. - Процедура назначения руководства центрального банка

Таблица 1. - Участие государства в капитале центрального банка

Укрупненная схема прогноза кассовых оборотов

Регулирование эмиссионной деятельности

В нашей стране эмиссионные функции I Центрального банка реализовывались долгое время через систему кассовых и кредитных планов. Начиная с 1991 г. перешли к составлению расчетов кассовых оборотов, или кассового баланса, основной целью которых является определение потребности в наличных деньгах в целом по стране, по регионам и учреждениям банков. Прогнозы кассовых оборотов отражают объем и источники поступлений наличных денег из касс банков, а также размер эмиссии денег и изъятия денег из обращения по территориям.

Приход

Расход

1. Поступление торговой выручки

1. Выдачи на зарплату, выплаты социального характера, стипендий, пенсий, пособий и страховых возмещений

2. Поступления на счета по вкладам граждан

2. Выдачи со счетов по вкладам граждан

3. Поступления от реализации населению иностранной валюты

3.Выдачи на покупку у населения иностранной валюты

4. Прочие поступления

4. Прочие выдачи

5. Итого по приходу

6. Итого по расходу

Превышение расходов наличным приходом означает выпуск денег в обращение, а превышение прихода над расходами означает изъятие денег из обращения. Расшифруем приходную и расходную часть кассовых оборотов.

1. Торговая выручка. В этой статье показываются наличные деньги, которые сдаются в банки торговыми организациями. Это не вся торговая выручка, а только ее часть, так как торговые организации часть товаров продают, но безналичному расчету, а часть в кредит, кроме того, денежная торговая выручка частично используется на выплату заработной платы работникам торговли, а значительная ее часть идет на закупку товаров за надшитый расчет. Неиспользованный остаток наличной денежной выручки сдается в банк и зачисляется на расчетный счет организации.

2. Поступления от услуг. По этой статье учитываются поступления наличных денег от транспорта, коммунальных предприятий, предприятий бытового обслуживания и зрелищных предприятий. Здесь тоже доходы уменьшаются в результате безналичных поступлений и расхода наличных денег на заработную плату этих организаций.

3. Поступления от налогов и сборов. Учет поступивших денег по этой статье ведется на основании данных налоговой инспекции по всем видам налогов и штрафов, которые уплачиваются наличными деньгами.

4. Поступления страховых платежей и выплаты страховых возмещений. Страховые взносы делаются по следующим видам:

а) страхование имущества;

б) страхование строений;

в) страхование автотранспорта;

-) личное страхование.

5. Поступления от операций предприятий связи. По этой статье поступления и выдачи складываются из двух частей. Первая часть— это поступление и расходование средств по чисто почтовым операциям. Вторая часть— это услуги почты но переводу денежных средств граждан и предприятий.

Приход, Часть 1: а) выручка за услуги предприятий связи; б) поступления торговой выручки предприятий связи. Часть 2: а) поступления денежной выручки от предприятий торговли и сферы услуг, которые не имеют возможности самостоятельно сдавать выручку в банк; б) налоги и сборы, поступающие от населения; в) сдача излишка наличных денег отделениями Сберегательного банка.

Расход. Часть 1: выплата заработной платы работникам связи. Часть 2: а) выдача денежных переводов населению и предприятиям; б) предоставление денежной наличности отделениям Сберегательного банка.

Поскольку отделения Сберегательного банка и предприятия связи па большом количестве территорий являются единственными органами, организующими денежный оборот, то они постоянно оказывают друг другу помощь в случае нехватки наличных денег у одного и их избытка у другого.

Сальдо. Если у отделения связи приход наличных денег больше расхода, то излишек сдается в кассу банка (сначала в кассу Сберегательного банка, потом в кассу обслуживающего банка или (Расчетно-кассовый центр).

Если, наоборот, требуется дополнительное количество наличных денег, то отделение связи получает их или от Сбербанка, или от обслуживающего банка.

6. Операции Сберегательного банка. Поступления: а) прием вкладов населения; б) от продажи ценных бумаг; в) от открытия аккредитивов; г) по денежным переводам граждан; л) по денежным переводам предприятий (торговая выручка); е) прочие поступления — налоги, сборы, поступления от жилищно-коммунального хозяйства и т.д. Выдачи: а) выдачи вкладов населению; погашение и уплата процентов по ценным бумагам; б) пенсии и пособия; в) выдачи по аккредитивам; г) выплаты по переводам граждан; д) выплаты по переводам предприятия; с) заработная плата работников Сбербанка.

7. Операции по счетам сельскохозяйственных предприятий. Приход: выручка от реализации сельхозпродукции. Раньше для получения наличных денег разрешалось продавать сельхозпродукцию только на колхозном рынке. Такой порядок был связан с тем, что нею произведенную сельхозпродукцию колхозы и совхозы обязаны были продать государству, и расчет с ними велся в безналичном порядке. Но поскольку в сельской местности безналичные расчеты слабо развиты, то сельхозпредприятиям разрешалось иметь в кассе наличные деньги. Поэтому сельхозпредприятия, чтобы иметь в своем распоряжении наличные деньги, продавали часть продукции па колхозном рынке. Расход: а) заработная плата, пенсия и пособия; 6) закупка сельхозпродукции у населения. Эта статья появилась 10— 15 лет назад в связи с тем, что сельхозпредприятиям разрешили передавать производство части технологических процессов в подсобные хозяйства работников. Например, откорм скота. За сдаваемую скотину колхоз выплачивал денежные суммы своим работникам. Сейчас размер этой статьи значительно увеличился, так как колхозы фактически развалились и производством занимаются крестьяне непосредственно в своих хозяйствах, не выходя при этом из колхоза. Колхозы превратились из организаторов производства в торговых посредников между крестьянскими хозяйствами и предприятиями, оказывающими услуги крестьянским хозяйствам. Причем если раньше наличные деньги были представлены только в форме заработной платы, то теперь это фактически вся стоимость продукции, произведенная в индивидуальном хозяйстве. Для индивидуального производителя это удобно, так как открыть свой счет в банке и вести по нему расчеты достаточно сложно, а колхозы получают дотации и им списывают кредиты. На индивидуальные хозяйства такие льготы не распространяются.

8. Операции с валютой. Приход: выручка, полученная от реализации валюты населению. Расход: средства затраченные населением на приобретение валюты.

Для осуществления кассового обслуживания коммерческих банков на территории России созданы расчетно-кассовые центры (РКЦ) при территориальных главных управлениях Центрального банка. Эти центры формируют оборотную кассу по приему и выдаче наличных денег. Если текущие поступления наличных денег в коммерческий банк недостаточны для покрытия предстоящих расходов, то коммерческий банк может купить необходимое количество наличных денег в РКЦ, который располагает резервными фондами банкнот и монет. Перевод банкнот из резервных фондов, а кассы РКЦ производится в том случае, если заявки коммерческих банков на покупку наличности превышают возможности кассы РКЦ.

Резервные фонды денежных банкнот и монет это запасы не выпущенных в обращение банкнот и монет в хранилищах ЦБ для нужд регулирования. ЦБ за счет них оперативно обновляет наличную массу в обращении, поддерживает необходимый купюрный состав и сокращает расходы на перевозку и хранение наличных денег по территории России.

Факторы, регламентирующие степень независимости ЦБ:

q Участие государства в капитале ЦБ и распределении прибыли (таблица 1).

q Процедура назначения руководства ЦБ (таблица 2).

q Степень регламентации целей и задач ЦБ действующим законодательством.

q Право государства на вмешательство в денежно-кредитную политику (таблица 3).

q Правила, регулирующие возможность финансирования ЦБ-ом государственных расходов страны.

Практика функционирования большинства зарубежных ЦБ показывает, что основные факторы – второй, четвертый и пятый.

Основные задачи ЦБ РФ согласно действующего законодательства:

¨ Регулирование денежного обращения в стране.

¨ Обеспечение устойчивости рубля.

¨ Проведение единой федеральной денежно-кредитной политики

¨ Организация расчетов и кассового обслуживания.

¨ Надзор за коммерческими банками и другими кредитными учреждениями.

¨ Осуществление операций по внешнеэкономической деятельности.

¨ Развитие и укрепление банковской системы страны.

Основные инструменты денежно-кредитной политики, используемые ЦБ:

· Регулирование процентных ставок по активным операциям ЦБ (рефинансирование).

· Установление нормы обязательных резервов.

· Операции на открытом рынке.

· Административное регулирование (прямые ограничения, лицензирование, экономическое нормирование и т.д.).

· Валютное регулирование (допуск нерезидентов и т.д.).

· Установление ориентировочного роста денежной массы.

Аспекты взаимодействия ЦБ и банковской системы:

§ ЦБ осуществляет банковский надзор.

§ ЦБ является кредитором КБ.

§ ЦБ обменивается с КБ информацией.

§ ЦБ взаимодействует с коммерческими банками на организационном уровне (посредством филиальной сети,

через группу универсальных и специальных банков, на уровне контакта руководства).

Таким образом, рассмотренные факторы существенно влияют на деятельность центрального банка страны. Система законов, функциональная структура и статус центрального банка, а также его взаимоотношения с банковской системой в значительной степени определяют роль и место ЦБ в экономике страны и в процессе экономического регулирования. Под влиянием данных факторов складывается стратегия ЦБ и происходит выбор основных инструментов его денежно-кредитной политики.

Страны

Доля участия, %

Великобритания, Дания, Нидерланды, Россия, Франция, Германия

100 – собственность государства

Швейцария

43 – в собственности частных лиц;

57 – в собственности кантонов

Италия

100 – в собственности банков и страховых компаний

США

100 – в собственности банков – членов ФРС

Япония

55 – в собственности государства;

45 – в собственности частных лиц

Австрия

50 – в собственности федерации;

50 – в собственности физических и юридических лиц-резидентов

Страны

Процедура назначения (выбора)

Австрия, Великобритания, Дания, США, Россия, Франция, Германия, Швейцария, Япония

Руководящие органы (президент и директорат) назначаются органами государственной власти

Италия

Президент назначается Советом управляющих ЦБ, в который не входят политики; выбранная кандидатура должна быть одобрена советом министров и утверждена президентом страны

Нидерланды

Решение о назначении принимает совет министров из числа кандидатур центрального банка

Таблица 3. - Права государства на вмешательство в денежно-кредитную политику ЦБ

Страны

Процедура назначения (выбора)

Италия, Франция

Право решения вопросов денежной политики законодательно передано правительству, его решениями руководствуется ЦБ

Государственные органы имеют четко установленные в законе права инструктирования ЦБ по поводу денежно-кредитной политики

Австрия, Дания

Законодательство не содержит права государственных органов на вмешательство денежно-кредитную политику ЦБ, однако обязывает ЦБ поддерживать экономическую политику гос-ва

Германия, Швейцария

Законодательно закреплена независимость ЦБ от правительства

Тема 3. Правовое положение кредитных организаций

1. Понятие, признаки и виды кредитных организаций

2. Порядок государственной регистрации кредитной организации

3. Лицензирование банковской деятельности

4. Понятие и виды структурных подразделений кредитной организации

5. Реорганизация и ликвидация кредитной организации

6. Особенности признания кредитной организации банкротом

8. Особенности налогообложения кредитных организаций

7. Контроль за концентрацией капитала на рынке банковских услуг

Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные указанным Законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Существенными признаками кредитной организации являются:

1) наличие статуса юридического лица;

2) извлечение прибыли как основной цели деятельности кредитной организации;

3) образование на основе любой формы собственности;

4) наличие лицензии как специального разрешения Банка России;

5) обладание правом осуществлять банковские операции

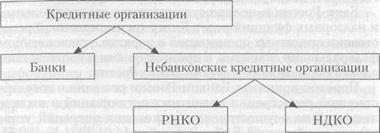

В России законодательно предусмотрено только два вида кредитных организаций: банки и небанковские кредитные организации. Банк наделен исключительным правом осуществлять в совокупности три вида банковских операций:

1) привлечение во вклады денежных средств физических и юридических лиц;

2) размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

3) открытие и ведение банковских счетов физических и юридических лиц.

В отличие от банка небанковская кредитная организация имеет право осуществлять лишь отдельные банковские операции, предусмотренные Законом о банках .

В настоящее время согласно нормативным актам Банка России существует два вида небанковских кредитных организаций:

1) РНКО. Крупнейшими РНКО в России являются расчетные палаты бирж РТС и Московской межбанковской валютной биржи;

2) НДКО

Помимо приведенной выше законодательной классификации существуют иные классификации кредитных организаций, для которых используются преимущественно экономические критерии.

1) по наличию права эмиссии денежных знаков — эмиссионные и коммерческие (к ним по законодательному определению отнесены все иные кредитные организации);

1) по характеру осуществляемых операций — универсальные (имеющие право проводить широкий круг банковских операций вне зависимости от отрасли экономики, категории клиентуры и территории) и специализированные (осуществляющие деятельность в отношении какой-либо одной отрасли либо один вид банковских услуг (например, сельскохозяйственные, ипотечные, специализирующиеся на потребительском кредитовании, кредитовании малого и среднего бизнеса и др.)).

2) по территориальному признаку — местные (муниципальные, городские и пр.), национальные (действуют на территории всей страны, например, Сберегательный банк РФ), международные (чья деятельность не ограничена территорией одной страны, например, Банк ВТБ);

3) по наличию (отсутствию) филиалов — бесфилиальные и многофилиальные;

4) по порядку формирования уставного капитала — национальные (чей уставный капитал формируется за счет средств резидентов), кредитные организации с участием иностранного капитала, иностранные банки;

5) в зависимости от количества обслуживаемых отраслей — многоотраслевые и моноотраслевые (например, промышленные, торговые);

6) в зависимости от формы собственности — государственные и частные (наиболее распространенные);

7) в зависимости от организационно-правовой формы — АО — открытые и закрытые (самые распространенные), ООО, общества с дополнительной ответственностью;

8) в зависимости от размера собственных средств — крупные, средние и малые;

9) в зависимости от наличия (отсутствия) каких-либо ограничений банковской деятельности — кредитные организации, имеющие право совершать весь круг банковских операций, разрешенных соответствующей лицензией, и кредитные организации, которые в силу законодательного запрета не вправе осуществлять ряд банковских операций Общую классификацию кредитных организаций можно представить в виде следующей схемы: