Функция ПС предназначена для расчета текущей стоимости как единой суммы вклада (займа). Т.е., если известно будущее значение вклада (займа), то требуется определить сумму, которую необходимо положить на счет сегодня, чтобы в конце n-го периода она достигла заданного значения. Этот расчет является обратным к определению будущей стоимости БС.

Функция ПС

Функция БС

ФункцияБС, в частности, возвращает будущую стоимость текущего значения вклада или займа, по которой начисляются сложные проценты за определенное число периодов при постоянной процентной ставке.

Замечание. При наращении простых процентов по ставке i каждая последующая сумма больше предыдущей на долю i от начальной суммы Р. К концу n-го промежутка начисленная сумма станет Pn=P∙(1+n∙i). Для сложных процентов ставка i берется для каждого последующего промежутка не от первоначальной суммы, а от наращенной на начало данного периода. Таким образом, вклад Р через n периодов составит Pn=P∙(1+i)n.

Синтаксис: БС(ставка;кпер;плт;пс;тип)

Ставка — процентная ставка за период.

Кпер — это общее число периодов платежей по аннуитету.

Плт — это выплата, производимая в каждый период; если аргумент опущен, должно быть указано значение аргумента пс.

Пс — это приведенная к текущему моменту величина вложения, займа.

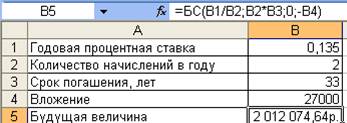

Пример. 1. Рассчитать, какая сумма окажется на счете, если 27 тыс. руб. положить на 33 года под 13,5% годовых.

Заполнение листа Excel.

Ответ. Если 27 тыс. руб. положить под 13,5% годовых, то через 33 года на счету будет 2012074,64 р.

2. Вычислительные возможности Excel позволяют подбирать значения аргументов под заданное значение функции. Определим, через какое время на счету появится первый миллион.

Порядок работы.

1. На этом же листе копируем вправо диапазон В1:В5.

В поле «Установить в ячейке» будет находиться адрес ячейки с формулой. В поле «Значение» вводим интересующее значение 1000000. В поле «Изменяя значение ячейки» указываем адрес ячейки, которая содержит изменяемый параметр функции, т.е. С3 → ОК.

Появится окно, в котором будет указано, что решение найдено и будут выведены подбираемое и подобранное значение. Если нажать кнопку ОК, то в соответствующих ячейках появятся подобранные значения функции и аргумента. При нажатии кн. ОТМЕНА в соответствующей ячейке остается исходный аргумент.

Если подбор параметра завершился неуспешно, то появится соответствующее сообщение.

Ответ. Первый миллион на счету появится через 27,6 лет.

Синтаксис ПС(ставка ;кпер;плт;бс;тип)

Ставка — процентная ставка за период. Например, если получена ссуда на автомобиль под 10 процентов годовых и делаются ежемесячные выплаты, то процентная ставка за месяц составит 10%/12 или 0,83%. В качестве значения аргумента ставка нужно ввести в формулу 10%/12 или 0,83% или 0,0083.

Кпер — общее число периодов платежей. Например, если получена ссуда на 4 года под автомобиль и делаются ежемесячные платежи, то ссуда имеет 4*12 (или 48) периодов. В качестве значения аргумента кпер в формулу нужно ввести число 48.

Плт — выплата, производимая в каждый период и не меняющаяся за все время выплаты ренты.

Бс — требуемое значение будущей стоимости или остатка средств после последней выплаты.

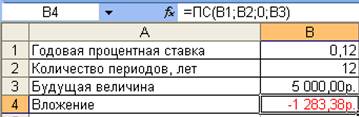

Пример. Фирме потребуется 5000 ден.ед. через 12 лет. Сколько фирме требуется положить денег сегодня на депозит единым вкладом, чтобы через 12 лет он достиг 5000 ден.ед. при ставке 12%.

Заполнение листа Excel.

Ответ. Фирме требуется положить 1383,38 ден.ед., чтобы через 12 лет сумма вклада достигла 5000 ден.ед. при ставке 12%.

ФункцияСТАВКАвозвращает процентную ставку за один период.

· Если значение предположения опущено, то оно полагается равным 10 процентам. Если функция СТАВКА не сходится, следует подставить различные значения для предположения. (обычно между числами 0 и 1).

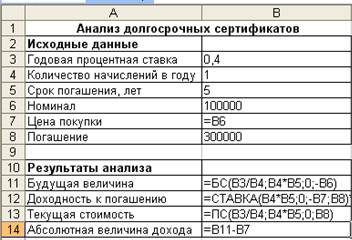

Некоторые облигации и депозитные сертификаты относятся к долгосрочным ценным бумагам с выплатой процентов в момент соглашения. Если срок погашения обязательства превышает один год, на номинал периодически начисляются проценты, которые по истечению срока операции выплачиваются одной суммой вместе с номиналом.

Пример. Один из российских банков предлагал свои сберегательные сертификаты номиналом в 100000 под 40% годовых сроком на 5 лет, гарантируя выплату в качестве погашения суммы, равной трем номиналам (т.е. 300000). Проанализировать выгодность операции для вкладчика.

На рис. приведена ЭТ, анализирующая предложение банка.

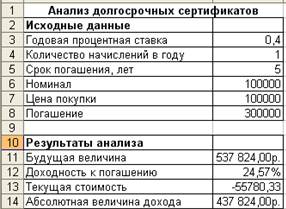

Вывод. Как следует из полученных результатов, предложение банка вряд ли можно считать добросовестным и тем более выгодным. Сумма погашения по данному сертификату должна быть равной 537824,00, что почти в 1,8 больше величины, обещанной банком! При этом доходность к погашению соответствует ставке в 24,57%, а не 40%. Объявленная же банком ставка доходности обеспечивалась лишь в том случае, если бы сертификат продавался с дисконтом, по цене 55870,33, что почти в 2 раза меньше номинала.

1. Конец 60-х – проект ARPANet. Заказ Министерства обороны США

2. Начало 70-х – массовое производство PDP и позднее VAX + появление UNIX

3. 1976 г. – Unix-to-Unix Copy Program (UUCP)

4. Появление Электронной газеты – Usenet

5. 1984 г. – в Сан-Франциско появилась FidoNet

6. 1987 г. – UUCP был переписан под IBM PC. Слияние UseNet и FidoNet

7. 1990 г. – Федеральный совет по информационным сетям отменил правило, согласно которому для присоединения к Интернету была необходима рекомендация какого-либо государственного органа.

8. 1989 - 91 гг. – появление World Wide Web на основе технологии гипертекста.

В поле «Установить в ячейке» будет находиться адрес ячейки с формулой. В поле «Значение» вводим интересующее значение 1000000. В поле «Изменяя значение ячейки» указываем адрес ячейки, которая содержит изменяемый параметр функции, т.е. С3 → ОК.

В поле «Установить в ячейке» будет находиться адрес ячейки с формулой. В поле «Значение» вводим интересующее значение 1000000. В поле «Изменяя значение ячейки» указываем адрес ячейки, которая содержит изменяемый параметр функции, т.е. С3 → ОК.