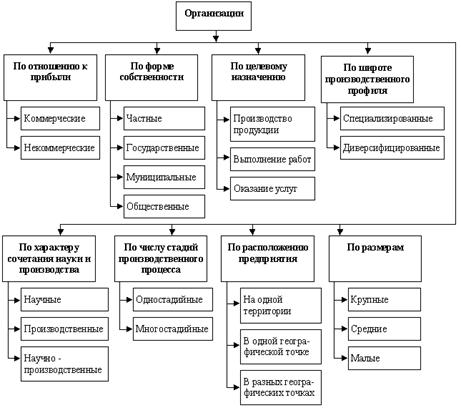

По размеру предприятия делятся на три группы: малые (до 50 занятых), средние (от 50 до 500 (реже до 300)) и крупные (свыше 500 занятых).

По сфере деятельности подразделяются на предприятия производственной и непроизводственной сферы.

По формам собственности предприятия подразделяются на государственные, муниципальные, частные, кооперативные и т. д.

По масштабам предпринимательской деятельности предприятия можно подразделить на: индивидуальные предприятия и коллективные предприятия.

По степени автоматизации производства – автоматизированные, частично автоматизированные, механизированные, частично механизированные, машинно-ручные и ручные.

По характеру деятельности предприятия бывают: некоммерческие – не связанные с продажей продукции ради обогащения (благотворительная деятельность); коммерческие – предприятия, приносящие доход.

Организационно-правовая форма предприятия определяется многими признаками:

а) порядком формирования уставного фонда;

б) степенью ответственности по обязательствам предприятия и другими.

В соответствии с Гражданским кодексом в Республике Беларусь могут создаваться следующие организационно-правовые формы коммерческих предприятий: хозяйственные товарищества и общества, производственные кооперативы, унитарные предприятия.

Хозяйственные товарищества – это такая форма предпринимательской деятельности, при которой имущество предприятия формируется за счет вкладов нескольких граждан и (или) юридических лиц, которые объединяются для совместной деятельности на основе договора между ними. В зависимости от степени ответственности отдельных участников различают полные и коммандитные товарищества.

Различают следующие виды хозяйственных обществ: с ограниченной ответственностью, с дополнительной ответственностью, акционерные.

Участники общества с ограниченной ответственностью несут риск убытков, связанный с деятельностью общества в пределах стоимости внесенных ими вкладов.

Особенностью общества с дополнительной ответственностью является то, что его участники несут субсидиарную ответственность по обязательствам общества в одинаковом для всех кратном размере к стоимости их вкладов.

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Акционерное общество, участники которого могут свободно продавать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом.

21. Понятие и содержание функций категории финансы предприятия.

Финансы организаций выполняют две функции: распределительную и контрольную.

Объектами действия распределительной функции финансов предприятий выступает созданная ими стоимость валового внутреннего продукта в его денежной форме. С помощью распределительной функции осуществляется первичное распределение стоимости ВВП и формирование на её основе первичных доходов: прибыли, начислений на социальное страхование.

Перераспределительный процесс финансов предприятия начинается в момент направления и использования части прибыли на расширенное воспроизводство самого предприятия, его основного и оборотного капитала, материальное стимулирование работающих и отчислений другой её части в бюджет в форме налогов и сборов и во внебюджетные фонды.

Благодаря распределительной функции финансов предприятий осуществляется возмещение стоимости потребленных средств производства, образование доходов и целевых фондов, обеспечение общегосударственных потребностей для развития непроизводственной сферы.

Контрольнаяфункция реализовывается по следующим направлениям:

1. контроль за правильностью и своевременным перечислениям средств в фонды по всем установленным источникам финансирования;

2. контроль за соблюдением заданной структуры фондов денежных средств с учетом потребностей производственного и социального характера;

3. контроль за целенаправленным и эффективным использованием финансовых ресурсов.

Планирование и прогнозирование выручки. Характеристика основных методов.

Методы планирования выручки от реализации:

1. Прямого счета – применяется при гарантированном спросе на продукцию (под заключенные договора, оговоренные объемы, ассортимент, цены). Формула расчета

, где Р – объем продукции в натуральном выражении; Ц – цена единицы продукции; n – количество видов продукции.

2. Расчетный – применяется в условиях неопределенности спроса на производимую продукцию и перспектив её реализации.

, где и – остатки нереализованной готовой продукции на начало и конец планируемого периода; Т – товарная продукция, предназначенная к выпуску в планируемом периоде.

, где Р – объем продукции в натуральном выражении; Ц – цена единицы продукции; n – количество видов продукции.

, где Р – объем продукции в натуральном выражении; Ц – цена единицы продукции; n – количество видов продукции. , где

, где  и

и  – остатки нереализованной готовой продукции на начало и конец планируемого периода; Т – товарная продукция, предназначенная к выпуску в планируемом периоде.

– остатки нереализованной готовой продукции на начало и конец планируемого периода; Т – товарная продукция, предназначенная к выпуску в планируемом периоде.