Необходимость банковского надзора определяется особенностями деятельности коммерческих банков, которые работают главным образом на основе привлеченных средств, в том числе денежных средств населения. Поэтому важно завоевать доверие населения к банковской деятельности и защитить средства вкладчиков. Особого контроля требует ведение бухгалтерского учета для того, чтобы он отражал реальное финансовое состояние банков, так как банкротство банковской сферы может привести к социальным волнениям, подрыву доверия к кредитной системе. В ряде случаев все банковское дело страны подвергается опасности системного риска, что требует строгого контроля за уязвимыми банками.

Банковский надзор - это наблюдение Банка России за исполнением и соблюдением кредитными организациям законодательства, регулирующего банковскую деятельность, установленных им нормативных актов, в том числе финансовых нормативов и правил бухгалтерского учета и отчетности.

Сущность банковского надзора состоит в проверке соответствия решений и действий кредитной организации законам, регулирующим банковскую деятельность, и нормативным актам Банка России.

Сущность, цели, методы и инструменты денежно-кредитной политики Центрального банка.

Денежно-кредитная политика – это «совокупность мероприятий центрального банка и правительства, направленных на изменение денежной массы в обращении, объёма кредитов, процентных ставок и других показателей денежного обращения с целью снижения уровня инфляции, устойчивого роста денежной массы и создания предпосылок для стабильного экономического роста».

Цели денежно- кредитной политики формулируются в соответствии с принятыми на текущий год целями макроэкономической политики.

Основные цели денежно-кредитной политики государства меняются в зависимости от уровня социально-экономического развития, на котором находится это государство.

В связи с этим основными целями денежно-кредитной политики государства являются:

- регулирование экономической активности агентов экономических отношений;

- достижение уровня производства, характеризующегося минимальной безработицей;

- создание безинфляционной экономики.

Различают методы и инструменты денежно-кредитной политики.

Методы денежно-кредитной политики - это способы воздействия на ориентиры денежно-кредитной политики, осуществляемые посредством применения определённых инструментов денежно-кредитной политики

Инструменты денежно-кредитной политики - это тесно связанные с целевыми ориентирами денежно-кредитной политики показатели, находящиеся в сфере воздействия Банка России как органа денежно-кредитного регулирования, величина которых может быть достаточно быстро скорректирована.

Базовые принципы применения этих инструментов:

1. Принцип эффективности: означает способность точно и быстро получать результаты, соответствующие намеченным целям;

2. Принцип равного отношения ко всем кредитным организациям независимо от их размеров, что ‑ достигается стандартизацией правил и процедур проведения операций;

3. Принцип последовательности: означает, что нельзя слишком часто менять правила и процедуры, чтобы, участвуя в мероприятиях денежно-кредитной политики, центральный банк и его контрагенты могли опираться на прошлый опыт;

4. Принцип надёжности требует минимизации финансовых и операционных рисков;

5. Стоимость проводимых операций должна быть минимальна для обеих сторон.

Центральный банк имеет в своём распоряжении комплекс методов денежно-кредитного регулирования, составляющих содержание денежно-кредитной политики. Эти методы могут различаться:

- по характеру воздействия: прямые и косвенные;

- по способу воздействия: административные и рыночные

- по форме воздействия: общие и селективные;

- по параметрам регулирования: количественные и качественные;

- по срокам воздействия: краткосрочные, среднесрочные и долгосрочные.

- по объектам воздействия: предложение денег и спрос на деньги;

В рыночных условиях основными инструментами реализации установок денежно-кредитной политики, проводимой центральным банком, являются:

- нормативы обязательных резервов, депонируемых в центральном банке;

- процентные ставки по операциям центрального банка;

- рефинансирование банков;

- операции банков на открытом рынке;

- валютное регулирование;

- установление ориентиров роста денежной массы;

- прямые количественные ограничения.

Функции и операции коммерческого банка.

Коммерческие банки – это старейшая и наиболее массовая группа кредитных учреждений, выполняющих большинство финансовых операций и услуг, известных в практике предпринимательства в рыночной экономике.

Основная цель деятельности коммерческих банков — получение максимальной прибыли.

Коммерческие банки являются многофункциональными учреждениями. Они занимаются всевозможными операциями в различных секторах рынка ссудного капитала.

Функции коммерческого банка являются проявлением его сущности. К ним следует отнести:

- аккумуляцию и мобилизацию денежного капитала, что означает сосредоточение в коммерческом банке временно свободных денежных средств юридических и физических лиц и превращение их в капитал;

- посредничество в кредите, которое возникает вследствие того, что прямые отношения между кредиторами и заемщиками невозможны из-за несовпадения суммы и срока;

- создание кредитных денег, которое осуществляется в виде банковских депозитов, образуемых двумя путями: во-первых, банк, принимая наличные деньги от своих клиентов, осуществляет замену одного вида денег (банкнот) другими (депозитами); во-вторых, банк на основе выдачи кредитов приобретает у клиентов ценные бумаги, иностранную валюту, т.е. происходит обратный переход денег из безналичной формы в наличную;

- осуществление расчетов в народном хозяйстве. Коммерческие банки выступают организаторами и посредниками расчетов в безналичной форме, осуществляя платежи по поручению клиентов и учет их денежных операций;

- организацию выпуска и размещения ценных бумаг. Посредством этой функции реализуется роль коммерческого банка в организации первичного и вторичного рынков ценных бумаг;

- оказание банками консультационных услуг, что связано с заинтересованностью банков в эффективной и прибыльной работе своих клиентов, для чего банки осуществляют консультирование по вопросам повышения кредитоспособности своих клиентов, оптимизации их расчетов, налогового планирования, составления отчетности.

Для реализации своих функций банк осуществляет разнообразные операции, использует различные финансовые инструменты, отличающиеся друг от друга условиями, формой, сферой применения, кругом участников и т.д.

Все многообразие банковских операций можно разделить на следующие основные группы в зависимости от их содержания и ресурсов, задействованных при их осуществлении:

- пассивные операции (аккумуляция финансовых ресурсов);

- активные операции (размещение финансовых ресурсов);

- комиссионные (посреднические) операции;

- консультационные и иные неоперационные услуги.

Пассивные операции. Они позволяют банку привлечь (получить в пользование) временно свободные финансовые ресурсы вкладчиков (кредиторов) и других клиентов; при этом требуется оптимальная структура банковских пассивов и качественное управление ими. Среди пассивных операций можно назвать следующие:

1) прием вкладов и депозитов от юридических и физических лиц, открытие и ведение расчетных и иных счетов юридических лиц;

2) получение кредитов от коммерческих банков или Центрального банка России (межбанковских кредитов);

3) эмиссия инвестиционных ценных бумаг (депозитных сертификатов, векселей и т.п.).

Привлеченные средства формируют основную часть ресурсов банка (90 %). Банк имеет возможность привлекать средства предприятии, населения и других банков в форме депозитов или с момента открытия им соответствующих счетов. Есть и недепозитные формы привлечения ресурсов - так как общий объем денежных средств, подлежащих инвестированию или сбережению в данном регионе, — величина ограниченная, то банки обращаются к денежным фондам, которые могут привлечь путем предложения более высокой нормы процента. Наиболее распространенными способами являются акции, облигации, векселя, кредиты, операции по кассовому исполнению местных бюджетов.

Активные операции. Мобилизованные денежные средства используются коммерческими банками для кредитования клиентуры и осуществления предпринимательской деятельности. Операции, связанные с размещением банковских ресурсов, относятся к активным операциям банков. Все активы по степени ликвидности делятся на четыре группы.

1. Первичные резервы — самая ликвидная группа, состоящая из активов, которые могут немедленно использоваться для выплаты принимаемых вкладов. Это денежная наличность банка, остатки в кассе, средства на корсчете в Центральном банке, чеки и другие платежные документы в процессе инкассирования и средства на корсчетах в других коммерческих банках. Активы этой группы не приносят дохода. Они служат главным источником ликвидности банка.

2. Вторичные резервы — это активы, приносящие небольшой доход, которые являются высоколиквидными, их можно быстро превратить в наличные деньги. Это векселя и другие краткосрочные ценные бумаги, ссуды до востребования и краткосрочные ссуды первоклассным заемщикам. Служат источником пополнения первичных резервов.

3. Портфель банковских кредитов — это наиболее доходная группа, но самая рискованная. Основное назначение этих активов — приносить прибыль банку. При кредитовании банк старается не нарушать «золотое банковское правило», согласно которому сроки выдаваемых кредитов не должны превышать сроков привлечения имеющихся у банков ресурсов.

4. Портфель ценных бумаг или банковских инвестиций. Инвестиции — средства, вложенные в государственные или частные ценные бумаги предприятий или учреждений на достаточно длительный срок. Рассчитаны на приток денежных средств в банки на з протяжении длительного периода до того момента, как вложенные средства вернутся к своему владельцу.

Комиссионные (посреднические) операции. При их осуществлении банки выполняют различные поручения своих клиентов по переводу денег внутри страны или за ее пределами. Банки в этом случае не используют собственные или привлеченные ресурсы, поэтому их доход представлен не в виде банковского процента, а в форме комиссионного сбора, платы за обслуживание.

Ценные бумаги: понятие, характеристика и классификация.

Ценная бумага представляет собой денежный документ, свидетельствующий о праве собственности его владельца на определенную сумму денег или конкретные имущественные ценности.

Ценные бумаги (ЦБ) - это акции, облигации, векселя и другие (в том числе производные от них) удостоверения имущественных прав (прав на ресурсы), обособившиеся от своей основы, признанные в таком качестве законодательством.

Основные экономические характеристики ценной бумаги:

- ликвидность – способность ценной бумаги к реализации, степень ее обратимости в денежные средства. Считается, что ценная бумага – это вторая по степени ликвидности (после денег) часть капитала. Обычно самый высокий уровень ликвидности у государственных ценных бумаги у «голубых корешков» - бумаг широко известных и надежных эмитентов. самый низкий – у «кошек и собак» - бумаг малоизвестных и сомнительных эмитентов;

- доходность – редкая бумага не предполагает денежный доход. Но в случае отсутствия денежного дохода доход будет представлен в виде льготы, преимущества, в товарной форме и др. Доходность – это отношение дохода, полученного от ценных бумаг к инвестициям в нее. Доходность обычно меньше у надежных ценных бумаг и выше у рисковых;

- курс - это цена, по которой продаются и покупаются ценные бумаги на фондовом рынке. Курс ценной бумаги прямо пропорционален уровню доходности, Поэтому на курс влияют те же факторы, что и на доходность ( размер дивидендов, соотношение спроса и предложения) На курс также влияют: слухи, прогнозы, природные и политические катаклизмы;

- номинал – если курс это рыночная цена, то номинал - это стоимость, обозначенная на ценной бумаге, проставляемая в момент ее выпуска (эмиссии). Курс – цена реальная, номинал – цена условная. Курс может падать до ноля, а номинал величина фиксированная;

- надежность – это устойчивость курсов ценной бумаги к изменениям рыночной конъюнктуры, т.е. это способность ценных бумаг выполнить возложенные на них функции в течении определенного промежутка времени. Надежность ценной бумаги зависит от надежности эмитента, ликвидности, доходности, политических, социальных, научно-технических факторов.

Кроме того, ценная бумага обладает характеристиками общего свойства: возможность дарения, наследования, хранения, сдачи в залог и т.п.

Классификация ценных бумаг

Существующие в современной мировой практике ценные бумаги делятся на два больших класса:

I класс — основные ценные бумаги;

П класс — производные ценные бумаги.

Основные ценные бумаги – это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив, обычно на товар, деньги, капитал, имущество, различного рода ресурсы и др. К ним относятся акции, облигации, векселя, варранты, депозитарные расписки.

Производная ценная бумага– это бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива. К ним относятся: фьючерсные контракты (товарные, валютные, процентные, индексные и др.) и свободнообращающиеся опционы.

В соответствии с казахстанским законодательством ценные бумаги подразделяются по следующим признакам:

- форма выпуска: эмиссионные и неэмиссионные.

- форма существования: документарные и бездокументарные;

- порядок владения: именные, предъявительские и ордерные.

Документарные – ценные бумаги, выпущенные в документарной форме (на бумажном или материальном носителе с возможностью непосредственного чтения содержания ценной бумаги без использования специальных технических средств).

Бездокументарные – ценные бумаги, выпущенные в бездокументарной форме (в виде совокупности электронных записей).

Эмиссионные – ценные бумаги, обладающие в пределах одного выпуска однородными признаками и реквизитами, размещаемые и обращающиеся на основании единых для данного выпуска условиях (акции и облигации). Эмиссионные ценные бумаги, выпускаются обычно крупными сериями, в больших количествах (внутри которых все ценные бумаги совершенно одинаковы по своим характеристикам). Неэмиссионные (индивидуальная) при которой ценные бумаги выпускаются поштучно или небольшими сериями.

Именная – ценная бумага, подтверждающая принадлежность удостоверенных ее прав названному в ней лицу.

Предъявительская – ценная бумага, подтверждающая принадлежность удостоверенных ею прав предъявителю ценной бумаги.

Ордерная – ценная бумага, подтверждающая принадлежность удостоверенных ею прав названному в ней лицу, а в случае передачи им этих прав третьему лицу в порядке индоссамента т.е. путем совершения на этой бумаге передаточной надписи.

В экономической литературе ценные бумаги подразделяются также по следующим признакам:

- срок существования ценной бумаги: когда выпущена в обращение, на какой период времени или бессрочно. Срочные ценные бумаги — это ценные бумаги, имеющие установленный при их выпуске срок существования. Бессрочные ценные бумаги — это ценные бумаги, срок обращения которых ничем не регламентирован, т.е. они существуют «вечно» или до момента погашения, дата которого никак не обозначена при выпуске ценной бумаги.

- тип использования: Инвестиционные (капитальные) ценные бумаги — ценные бумаги, являющиеся объектом для вложения капитала (акции, облигации, фьючерсные контракты и др.). Неинвестиционные ценные бумаги — ценные бумаги, которые обслуживают денежные расчеты на товарных или других рынках (векселя, чеки). Следует отметить, что в соответствии с законодательством РК данный вид ценных бумаг таковыми не признаются, а являются платежными документами.

- форма собственности и вид эмитента, т.е. того, кто выпускает на рынок ценную бумагу: государство, корпорации, частные лица;

- характер обращаемости: свободно обращается на рынке или есть ограничения; Основые виды ценных бумаг являются рыночными, т.е. могут свободно продаваться и покупаться на рынке. Однако в ряде случаев обращение ценных бумаг может быть ограничено, и ценную бумагу нельзя продать никому, кроме как тому, кто ее выпустил, и то через оговоренный срок. Такие бумаги являются нерыночными.

- уровень риска: высокий, низкий и т.п.; По уровню риска виды ценных бумаг располагаются следующим образом исходя из принципа: чем выше доходность, тем выше риск, и чем выше гарантированность ценной бумаги, тем ниже риск.

- форма вложения средств: инвестируются деньги в долг или для приобретения прав собственности. Деление ценных бумаг на долговые и долевые в своей основе отражает два возможных способа использования денежных средств: либо для приобретения какого-либо актива в собственность, либо во временное пользование. Если ценные бумаги выпускаются на ограниченный срок с последующим возвратом вложенных денежных сумм, то они являются долговыми бумагами. Это облигации, банковские сертификаты, векселя и др. Владельческие ценные бумаги дают право собственности на соответствующие активы. Это — акции, варранты, коносаменты и др.

- с точки зрения получения дохода: процентные, дивидендные, дисконтные (доход образуется в виде разницы между суммой погашения и суммой приобретения), курсовые (доход получается за счет прироста курсовой стоимости);

- возможность конвертации: Конвертируемые – это ценные бумаги, которые при определенных условиях можно обменять на другие виды или разновидности финансовых инструментов и Неконвертируемые;

- экономическая сущность с точки зрения вида прав, которые предоставляет ценная бумага:

Акция – единичный вклад в уставный капитал акционерного общества с вытекающими из этого правами;

Облигация – единичное долговое обязательство на возврат вложенной денежной суммы через установленный срок с уплатой или без уплаты определенного дохода;

Банковский сертификат – свободно обращающееся свидетельство о депозитном (сберегательном) вкладе в банк с обязательством последнего выплаты этого вклада и процентов по нему через установленный срок;

Вексель – письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируются специальным законодательством — вексельным правом;

Чек – письменное поручение чекодателя банку уплатить чекополуча-телю указанную в нем сумму денег;

Коносамент – документ (контракт) стандартной (международной) формы на перевозку груза, удостоверяющий его погрузку, перевозку и право на получение;

Опцион – договор, в соответствии с которым одна из сторон имеет право, но не обязательство, в течение определенного срока продать (купить) у другой стороны соответствующий актив по цене, установленной при заключении договора, с уплатой за это право определенной суммы денег, называемой премией;

Фьючерсный контракт – стандартный биржевой договор купли-продажи биржевого актива через определенный срок в будущем по цене, установленной в момент заключения сделки

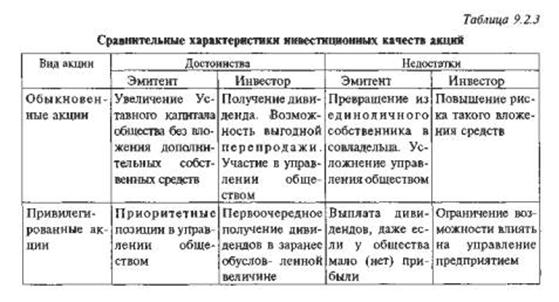

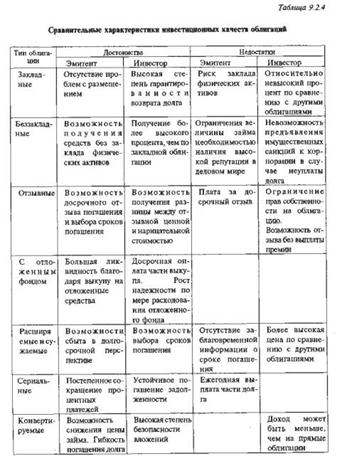

Акции и облигации, сравнительный анализ их стоимостных и инвестиционных качеств.

Акция – единичный вклад в уставный капитал акционерного общества с вытекающими из этого правами;

Облигация – единичное долговое обязательство на возврат вложенной денежной суммы через установленный срок с уплатой или без уплаты определенного дохода;

По сути инвестиционные различия ценных бумаг для инвестора определяются способами получения доходов по ценным бумагам, в том числе:

• фиксированный процентный платеж,

• ступенчатая процентная ставка,

• плавающая ставка процентного дохода,

• доход от индексации номинальной стоимости ценных бумаг,

• доход за счет скидки (дисконта) при покупке ценной бумаги,

• доход в форме выигрыша по займу,

• дивиденд.

Понятие производных ценных бумаг и их виды.

Вторичные ценные бумаги – такие ценные бумаги, которые выражают имущественные права на основные ценные бумаги.

Производные ценные бумаги- любые ценные бумаги, которые удостоверяют право владельца на покупку- продажу ценных бумаг.

Причины появления вторичных ценных бумаг:

1) Наличие у владельцев основных ценных бумаг прав, которые могут иметь самостоятельную, отдельную от основной ценной бумаги форму существования, которая позволяет лучше и эффективнее реализовать соответственное имущественное или иное право.

2) Повышение качества основных ценных бумаг путем выпуска на их основе более привлекательных для рынка ценных бумаг.

Понятие производных инструментов существует в двух аспектах.

В узком значении производные инструменты - это срочные контракты и особые условия их заключения и исполнения.

В широком значении производные инструменты - это любые инструменты рынка, основывающиеся на первичных доходных активах, таких, как товары, деньги, имущество, ценные бумаги. Они используются для получения наибольшего дохода при заданном уровне риска или получения заданного дохода при минимальном риске, снижения размеров налогообложения и для достижения иных подобных целей, выдвигаемых участниками рынка. В последнем случае класс производных инструментов включает не только срочные контракты, но и любые другие новые инструменты, такие как вторичные ценные бумаги в их потенциально бесконечном многообразии, комбинации ценных бумаг со срочными контрактами и т.п.

Главные особенности производных инструментов:

- Их цена базируется на цене лежащего в их основе актива, конкретная форма которого может быть любой.

- Внешняя форма обращения производных инструментов аналогична обращению основных ценных бумаг.

- Более ограниченный временной период существования (обычно - от нескольких минут до нескольких месяцев) по сравнению с периодом исходного актива (акции - бессрочные, облигации - годы и десятилетия).

- Они позволяют получать прибыль при минимальных инвестициях по сравнению с другими активами, поскольку инвестор оплачивает не стоимость актива, а только гарантийный (маржевой) взнос.

Виды производных ценных бумаг.

а) Форвардные контракты

Обычный форвардный контракт - это договор купли-продажи (поставки) какого-либо актива через определенный срок в будущем. Это срочный договор с обязательным его исполнением каждой из сторон договора, т.е. твердая сделка.

Форвардные контракты, по которым отсутствует вторичный рынок, не являются производными инструментами.

Форвардные контракты превращаются в производные инструменты по мере стандартизации условий заключения, т.е. частичного отказа от их индивидуальности, уникальности каждого отдельного контракта, и при наличии рыночного посредника (посредников или дилеров), который становится одной из сторон форвардного контракта с любым другим участником рынка. Благодаря таким условиям появляется вторичный рынок соответствующих форвардных контрактов, или, как еще говорят, последние становятся ликвидными контрактами.

б) Процентные форварды

Суть этого контракта как производного инструмента проявляется, в отличие от валютного форварда, в непосредственном виде, ибо доход по этому контракту есть разница между будущей (форвардной) процентной ставкой, зафиксированной в контракте, и фактической ставкой (ставкой спот) на дату расчетов по контракту.

Поскольку расчет (исполнение) по процентному форварду производится в начале внесения (предоставления) депозита, а дифференциальный доход относится к будущему периоду действия депозита, постольку этот доход должен быть приведен (дисконтирован) на дату расчета по контракту. Сумма платежа по данному контракту определяется по формуле

Д=N(Пс-Пф)• t/360,

где Д - дифференциальный доход (убыток);

N - сумма депозита (номинал контракта);

Пс - процентная ставка спот на рынке на момент исполнения контракта;

Пф - форвардная процентная ставка, зафиксированная в контракте;

t - число дней, на которые открывается депозит.

в) Фьючерсные контракты

Фьючерсный контракт - это стандартный биржевой договор купли-продажи (поставки) биржевого актива через определённый срок в будущем по цене, установленной сторонами сделки в момент её заключения.

Финансовые фьючерсы делятся на четыре основные группы: валютные, фондовые, процентные и индексные.

Валютные фьючерсы - фьючерсные контракты купли-продажи конвертируемой валюты. Они аналогичны валютным форвардам и отличаются от последних местом заключения (на биржах), уровнем стандартизации (полная) и механизмом их гарантирования.

Фондовые фьючерсы - это фьючерсные контракты купли-продажи некоторых видов акций. Широкого распространения не имеют.

Процентные фьючерсы - это фьючерсные контракты на изменение процентных ставок и на куплю-продажу долгосрочных облигаций. Первые есть краткосрочные процентные фьючерсы, а вторые - долгосрочные.

Индексные фьючерсы - это фьючерсные контракты на изменение значений индексов фондового рынка.

г) Опционные контракты

Опционный контракт - это договор, в соответствии с которым одна из его сторон, называемая владельцем (или покупателем), получает право купить (продать) какой-либо актив по установленной (цене исполнения) до определенной в будущем даты или на эту дату той его стороны, называемой подписчиком (или продавцом), или право отказаться от исполнения сделки с уплатой за эти права подписчику некоторой суммы денег, называемой премией.

д) Свопы

Своп – договор обмена базовыми активами и (или) платежами на их основе в течение установленного периода, в котором цена одного из активов является твёрдой (фиксированной), а цена другого – переменной (плавающей).

Структура рынка ценных бумаг. Характеристика основных звеньев и сегментов. Особенности структуры рынка ценных бумаг РФ

Рынок ценных бумаг - это экономические отношения между участниками рынка по поводу выпуска и обращения ценных бумаг.

Рынок ценных бумаг имеет очень сложную структуру. Он делится на первичный и вторичный; организованный и неорганизованный; биржевой и внебиржевой; публичный и компьютеризованный; кассовый и срочный.

Рынок ценных бумаг имеет специфические черты, которые отличают его от товарного рынка, например:

- по объекту и по объему. Ценная бумага — специфический товар, титул собственности. Потребительная стоимость такого товара состоит лишь в способности приносить в будущем доход. Объем рынка ценных бумаг в силу непрерывности их оборота во много раз больше объема рынка реальных товаров;

- по способу образования рынка. Реальные блага должны быть произведены, а ценная бумага просто выпускается в обращение;

- по роли в процессе обращения. Цель производства реальных товаров — их потребление, а ценная бумага выпускается лишь для обращения и в нем приносит доход;

- по субординации в экономике. Рынок ценных бумаг вторичен по сравнению с рынком товаров и услуг.

Рынок ценных бумаг — это сложная структура, имеющая много характеристик и поэтому его нужно рассматривать с разных сторон.

В зависимости от стадии обращения ценной бумаги различают первичный и вторичный рынки. Первичный — это рынок, обеспечивающий выпуск ценной бумаги в обращение. Это ее первое появление на рынке. Вторичный — это рынок, на котором обращаются ранее выпущенные ценные бумаги. Это совокупность любых операций с этими бумагами, в результате чего осуществляется постоянный переход права собственности на них.

В зависимости от уровня регулируемости рынки ценных бумаг делятся на организованные и неорганизованные. На первых — обращение ценных бумаг происходит по твердоустановленным правилам, на втором — участники рынка договариваются практически по всем вопросам.

В зависимости от места торговли различают биржевой и внебиржевой рынок ценных бумаг.

Биржевой рынок - это торговля ценными бумагами, организованная на фондовых биржах.

Небиржевой рынок - это торговля ценными бумагами без посредничества фондовых бирж.

Большинство видов ценных бумаг, кроме акций, обращается вне бирж. Если биржевой рынок по своей сути всегда есть организованный рынок, то внебиржевой рынок может быть как организованным, так и неорганизованным («уличным», «стихийным»). В настоящее время в странах с развитой рыночной экономикой имеется только организованный рынок ценных бумаг, который представлен либо фондовыми биржами, либо внебиржевыми системами электронной торговли.

В зависимости от типа торговли рынок ценных бумаг существует в двух основных формах: публичный и компьютеризированный.