Если остальные экономические факторы будут в течение некоторого времени неизменными, то процент по ссуде окажется четким указателем для направления движения капиталов. Так, разницы в 0,125% достаточно для изменения направления потока средств. При расхождении более чем на 5% происходит лавинообразный процесс ухода капитала. По некоторым оценкам 90% международного платежного оборота определяется рынком ссудных капиталов. Фактически средства переходят из одного государства в другое без перемещения реальных материальных ценностей.7

Необходимо также отметить, что существует и негативное влияние чрезмерного притока краткосрочного капитала в страну на курс ее валюты. Это может увеличить избыточную денежную массу, что приведет к увеличению цен и обесцениванию валюты.

Население (Домашние хозяйства). Население покупает и продает наличную иностранную валюту, а также открывает и закрывает валютные счета.

Валютные спекулянты. Валютные спекулянты покупают и продают валюту с целью получения прибыли, возникающей из-за разности курсов валют.

Центральный банк (ЦБ). Центральные банки используют свои золотовалютные резервы для достижения целей макроэкономической стабилизации. Покупка или продажа иностранной валюты ЦБ на рынке называется валютной интервенцией. Целью проведения интервенции является изменение в ту или иную сторону обменного курса национальной валюты. Необходимо отметить, что различают нестерилизованную, или «монетарную», интервенцию и стерилизованную, или «очищенную», интервенцию.9

Международные финансово-кредитные организации, их роль в экономике стран и сообществ.

Международные финансово-кредитные институты представляют собой международные организации, создаваемые на основе межгосударственных соглашений в целях регулирования валютно-кредитных и финансовых отношений для обеспечения стабилизации мировой экономики.

Основные задачи МВФ заключаются в следующем:

- содействие сбалансированному росту международной торговли;

- предоставление кредитов странам – членам (сроком от трех до пяти лет) для преодоления валютных трудностей, связанных с дефицитом их платежного баланса;

- отмена валютных ограничений;

- межгосударственное валютное регулирование путем контроля за соблюдением структурных принципов мировой валютной системы, зафиксированных в Уставе фонда;

Возможность получения кредита МВФ ограничена следующими условиями:

- лимитируется размер заимствования страны в зависимости от ее квоты;

- фонд предъявляет определенные требования к стране-заемщице, которая должна выполнить макроэкономическую стабилизационную программу. Это позволяет Фонду воздействовать на экономику стран-должников.

Новым явлением с середины 80-х г.г. стал отказ МВФ и МБРР от рекомендации развивающимся странам монетаристской политики, в условиях экономического спада еще более усиливающей его. Стабилизационные программы стали базироваться также и на концепции «экономики предложения» и направлены на развитие производства, проведение экономических реформ, нейтрализацию их негативных социальных последствий. Курс МВФ на ускорение приватизации, экономических реформ, либерализации цен и внешнеэкономической деятельности в России усилил негативные последствия шокового перехода к рыночной экономике (экономический спад, инфляция, банкротство, неплатежи, коррупция и т.д.)

В отличие от МВФ большинство кредитов МБРР – долгосрочные (15-20 лет). Они обусловлены выполнением рекомендаций экономических миссий, которые предварительно обследуют экономику и финансы стран-заемщиц, нередко затрагивая их суверенитет.

МБРР, как и МВФ, представляют собой не только стабилизационные, но и структурные кредиты (на осуществление программ, направленных на структурные реформы в экономике). Их деятельность взаимно увязана, они дополняют друг друга. Причем членом МБРР может стать лишь член МВФ.

Специфика МБРР заключается в наличии у него трех филиалов:

Международная ассоциация развития (МАР) - создана в 1960 г. Предоставляет льготные беспроцентные кредиты на срок 35-40 лет наименее развитым странам-членам МБРР, взимает лишь комиссию в размере ¾ % на покрытие административных расходов. Цель этих кредитов – в поощрении экспорта товаров из развитых стран в беднейшие страны. Специфика деятельности МАР заключается в координации деятельности с МБРР и совместном кредитовании проектов. Тем самым совмещаются потоки льготных государственных кредитов как формы экономической помощи и более дорогих чстных ссудных капиталов.

Международная финансовая корпорация (МФК) – создана в 1956 г. Стимулирует направление частных инвестиций в промышленность развивающихся стран для роста частного сектора. Кредиты предоставляются наиболее рентабельным предприятиям на срок до 15 лет (в среднем от трех до семи лет). Специфика кредитов МФК заключается в отсутствии требования правительственных гарантий в отличии от МБРР и МАР, так как частный капитал стремится избежать государственного контроля. Кроме того, МФК с 1961 г. имеет право непосредственно инвестировать средства в акционерный капитал предприятий с последующей перепродажей акций частным инвесторам. В этом проявляется присущая группе всемирного банка тенденция сотрудничества, а не конкуренции с частными инвесторами.

Многостороннее агентство по гарантированию инвестиций (МАГИ)– создано в 1988 г. осуществляет страхование (сроком от 15 до 20 лет) прямых инвестиций от некоммерческих рисков, консультирует правительственные органы по вопросам иностранных инвестиций. Членами МАГИ являются только члены МБРР.

Межамериканский банк развития (создан в 1959 г.), Африканский банк развития и Азиатский банк развития (созданы в 60-е г.г.) преследуют единые цели: долгосрочное кредитование проектов развития соответствующих регионов, кредитование региональных объединений. Общей чертой этих банков является существенное влияние на их деятельность развитых стран, которым принадлежит значительная часть капитала банков и они составляют примерно 1/3 часть их членов. В региональных банках развития установлен одинаковый принцип формирования ресурсов, привлечения заемных средств в социальные фонды, проводится кредитная политика во многом по образцу ВБ.

К основным региональным организациям Европейского Союза относят:

Европейский инвестиционный банк (ЕИБ, г. Люксембург), предоставляет кредиты на срок от 7 до 20 лет, а развивающимся странам – до 40 лет. Цель ЕИБ – развитие отсталых регионов стран ЕС, реконструкция предприятий, создание совместных хозяйственных объектов, развитие приоритетных отраслей.

Европейский фонд развития (ЕФР, 1958 г.), проводит коллективную политику ЕС по отношению к развивающимся странам, координирует двусторонние программы официальной помощи развитию этих стран.

Европейский фонд ориентации и гарантирования сельского хозяйства (1969 г.), содействует созданию и развитию общего аграрного рынка.

Европейский фонд регионального развития (ЕФРР, 1975 г.) предоставляет кредиты за счет средств совместного бюджета ЕС с целью выравнивания региональных диспропорций в странах-членах, поскольку там насчитывается 25 беднейших районов.

Европейский валютный институт (ЕВИ, Франкфкрт-на-Майне, 1994 г.) заменил Европейский фонд валютного сотрудничества, созданный в 1973 г. Это наднациональный орган в составе управляющих двенадцати центральных банков, осуществляющий координацию денежной и кредитной политики этих банков, содействует созданию системы европейских центральных банков и переходу к единой валюте. С июля 1998 г. ЕВИ заменен Европейским центральным банком, который выпускает евро. С 1999 г. начала действовать Европейская система центральных банокв, которая включает Европейский центральный банк и центральные банки стран ЕС, перешедших к евро.

Особое место среди международных валютно-кредитных организаций занимает Банк международных расчетов(БМр, Базель, 1930 г.). По существу, это банк центральных банков (34 страны, в т.ч. Россия с 1996 г.) БМР содействует их сотрудничеству, принимает их депозиты и предоставляет кредиты. Специфической чертой БМР является выполнение функции банка-агента при международных расчетах по валютному клирингу и другим расчетам стран-членов. Также БМР организует коллективную валютную интервенцию центральных банков с целью поддержания курсов ведущих валют, выступает попечителем по межправительственным кредитам, наблюдает за состоянием еврорынка. Кроме того, БМР является ведущим информационно-исследовательским центром.

Структура и механизм функционирования современной кредитной системы. Роль парабанковской системы на рынке ссудных капиталов.

Кредитная система – это совокупность кредитных учреждений, кредитных отношений, форм и методов кредитования. Через кредитную систему реализуется сущность и функции кредита. Кредит определяет как действия кредитных учреждений, так и построение системы кредитования. Кредитная система является целостной, если она охватывает три элемента:

· систему кредитных отношений

· систему кредитных учреждений

· систему кредитования.

На основе первого элемента – кредитных отношений – создается второе звено – кредитные учреждения – которые управляют кредитными отношениями с помощью третьего элемента – системы кредитования.

Современная кредитная система является основным элементом рынка ссудных капиталов и разделяется на следующие институциональные звенья:

1. Центральный Банк (государственный, смешанный, акционерный);

3. Страховой сектор (страховые компании, пенсионный фонд);

4. Специализированные кредитно-финансовые институты (инвестиционные компании, финансовые компании, благотворительные фонды, ссудно-сберегательные ассоциации, кредитные союзы).

Это оптимальная структура современной кредитной системы, типичная для большинства промышленно-развитых стран. Такую структуру обычно называют 4-х или 3-х ярусной. Однако по степени развитости тех или других звеньев – ярусов – отдельные страны существенно отличаются друг от друга.

Таким образом, современная кредитная система рассматривается в двух аспектах:

Ø как совокупность кредитно-расчетных и платежных отношений, которые базируются на определенных, конкретных формах и методах кредитования,

Ø как совокупность функционирующих кредитно-финансовых институтов, через которые кредитная система аккумулирует свободные денежные средства и направляет их предприятиям, населению и государству.

Кредитная система функционирует через кредитный механизм, который представляет собой:

· систему связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики;

· отношения, связанные с перераспределением денежного капитала между самими кредитными институтами в рамках действующего рынка капитала;

· отношения между кредитными институтами и иностранными клиентами.

Кредитный механизм является составной частью кредитной системы, которая представляет совокупность элементов, характеризующих кредитные отношения и их использование в процессе управления общественным производством. Элементы кредитного механизма отличаются разным уровнем конкретности и имеют строгое соподчинение. Формы кредита являются наиболее общим выражением перераспределительной функции кредита и конкретизируются в принципах кредитования.

Принципы кредитования, в свою очередь, определяют структуру и содержание отдельных элементов механизма кредитования.

Так, принцип целевого характера кредита предполагает, что в состав механизма кредитования должны входить элементы, которые определяют границы собственных и заемных средств, объект кредитования, регулирования уровня задолженности и выдачи ссуд, порядок аккумуляции ресурсов кредитования.

Из принципа обеспеченности кредита вытекает, что элементы механизма кредитования должны определять связь движения кредита с обеспечением. В процессе кредитования необходимо организовать контроль за соблюдением всех принципов кредитования.

Основной сущностной характеристикой кредита является возвратный характер его движения. Возвратное движение непосредственно учитывается при организации конкретных форм использования перераспределительной функции кредита, принципов и механизма кредитования. Условием возвратности является завершение оборотов фондов и полное высвобождение средств из оборота заемщика в денежной форме.

Парабанковская система РФ включает в себя кредитные союзы, инвестиционные фонды, негосударственные пенсионные фонды.

В отличие от коммерческих банковспециализированные кредитные институты занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Как правило, можно выделить одну или несколько их основных операций. Эти институты доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру.

Ведущие позиции по величине активов и значению в качестве поставщиков ссудного капитала после коммерческих банков занимают страховые компании. Характер аккумулируемых ими ресурсов позволяет использовать их для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочные привлекаемые средства, не располагают. Поэтому страховые компании занимают главенствующее положение на рынке капиталов.

Разновидностью кредитно-финансовых учреждений являютсяфинансовые компании. Эти учреждения специализируются на кредитовании отдельных отраслей или предоставлении определенных видов кредитов (потребительского, инвестиционного и др.). Финансовые компании можно разделить на три вида: предоставляющие потребительский кредит; обслуживающие систему коммерческого кредита; предоставляющие мелкие ссуды индивидуальным заемщикам.

Особое место среди банкоподобных специальных институтов занимаюткредитные, строительные кооперативы – строительные общества,которые формируют капитал из сберегательных вкладов своих членов и выдают последним ипотечный кредит. Эти институты работают вместе с кредитными товариществами и финансируют таким образом строительство частных домов.

Множество других видов кредитных учреждений (в том числе пенсионные фонды, доверительные паевые фонды, специализированные финансовые институты и пр.) выполняют отдельные банковские операции, но при этом не имеют права именовать себя банками и вынуждены конкурировать как с последними, так и между собой.

Следующий вид специализированных кредитно-финансовых институтов – учреждения, занимающиеся сберегательными операциями. Существует несколько их видов. Ссудо-сберегательные ассоциации, получившие распространение в США, – это учреждения со строго ограниченными функциями. Главная форма мобилизации средств заключается в привлечении сбережений населения путем продажи собственных акций. Лица, внесшие свои сбережения в ассоциацию, становятся ее акционерами и получают доход в форме дивиденда. Изъятие сбережений (выкуп акций) разрешается лишь с уведомлением за 30 – 90 дней. Важнейшим и по сути дела единственным видом активных операций этих учреждений выступают ипотечные операции.

Сходной деятельностью занимаютсявзаимо-сберегательные банки.Они принимают от населения мелкие сбережения и инвестируют их в некоторые виды ценных бумаг. Вкладчики получают доход в форме процентов по вкладу. В отличие от коммерческих банков, у которых преобладают ссудные операции, подавляющая часть средств взаимосберегательных банков помещается в ценные бумаги. Наибольший удельный вес в активах составляет ипотечная задолженность.

Понятие и структура банковской системы. Типы банковских систем.

Составной частью рынка ссудного капитала является банковская система. Она образует ключевое звено кредитной системы. Последняя – более широкое и емкое понятие, чем банковская.

Под банковской системой понимается совокупность различных банков в их взаимосвязи. Специфику банковской системы можно определить двумя основными моментами: во-первых, особенностью ее главных составных элементов (банков) и, во-вторых, отношениями, которые складываются между этими элементами, их взаимодействием друг с другом и с самой системой.

В зависимости от взаимосвязей банков с государством и друг с другом, характера функций, выполняемых банками различают типы банковской системы. Исторически сложились два основных типа банковской системы: распределительная (централизованная) банковская система и рыночная банковская система.

При переходе от первого типа банковской системы ко второму банковская система в течение определенного периода занимает некое промежуточное пространство между распределительной и рыночной: находится в переходной стадии. Система переходного периода содержит отдельные компоненты и распределительной и рыночной систем.

В странах со слаборазвитыми экономическими структурами функционирует, как правило, банковская система распределительного (централизованного) типа, для которой типична государственная монополия на банковское дело, а также одноуровневое построение, т. е. сосредоточение в центральном банке операций по эмиссии наличных денег и операций по кредитному обслуживанию хозяйства.

В условиях централизованной банковской системы через посредство различных банков по сути из одного центра происходит распределение кредитных ресурсов. Хотя формально в системе имеется несколько видов банков, на практике центральный банк выполняет функции коммерческих, выступая единым кредитным центром, а все остальные банки выполняют свои операции строго в соответствии с директивами центробанка.

В странах с развитой экономикой действует рыночная банковская система, для которой характерно отсутствие монополии государства на банковское дело, многообразие форм собственности на банки и двухуровневое построение, т. е. строгое разделение функций центрального и коммерческих банков. Центральный банк, находясь на верхнем уровне системы, осуществляет регулирование денежно-кредитной сферы, монопольную эмиссию банкнот, служит банком для других банков и правительства, выполняет внешнеэкономическую функцию. Коммерческие банки выполняют функции аккумуляции временно свободных денежных средств, кредитно-расчетного обслуживания хозяйства, создания платежных средств.

Структура банковской системы. Можно выделить три основных элемента двухуровневой банковской системы. Первый элемент – центральный банк, который служит осью, центром банковской системы (его функции рассмотрим в теме «Деятельность центральных банков»). Второй элемент – коммерческие банки, которые являются основой банковский системы (функции коммерческих банков рассмотрим в теме «Деятельность коммерческих банков»). Третий элемент – учреждения банковской инфраструктуры.

Учреждения банковской инфраструктуры обеспечивают жизнедеятельность банковских институтов. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение банковской деятельности. К учреждениям банковской инфраструктуры относятся службы по обработке, передаче и хранению информации, международные системы межбанковской коммуникации (СВИФТ, СЕДЕО), страховые структуры, клиринговые палаты, аудиторские службы, центры торговли валютой, межбанковскими кредитами, система подготовки кадров для банков.

Виды банков, их классификация и тенденции развития.

Банк - это кредитно-финансовое учреждение, осуществляющее расчетно-комиссионные операции, кредитно-посреднические операции, имеющие исключительное право привлекать во вклады денежные средства физических и юридических лиц, размещать указанные средства от своего имени и за свой счет на условиях возвратности, платности и срочности, открывать и вести банковские счета физических и юридических лиц.

Сущность коммерческого банка. Коммерческий банк — это особый вид предпринимательства, способствующий движению ссудных капиталов, осуществляя их мобилизацию и распределение в процессе обслуживания хозяйствующих субъектов

Коммерческие банки выполняют четыре функции.

1) Функция создания и уничтожения новых кредитных денег и др. кредитных орудий обращения является одной из важнейших функций коммерческих банков, отличающих их от других небанковских кредитных учреждений и финансовых посредников денежного рынка.

2) Функция мобилизации денежных поступлений, доходов и сбережений и превращение их в ссудный капитал — особая функция коммерческих банков. Это обусловлено тем, что хозяйствующие субъекты в процессе своей хозяйственной деятельности получают доходы и выручку, часть которых они кратковременно (или длительно) сберегают для будущих расходов. Эти денежные доходы, поступления и сбережения сами по себе не являются капиталом. Поэтому если бы не было банков, то доходы и сбережения, находящиеся вне банков, были бы разрозненными мелкими суммами денежных средств. Именно, коммерческие банки мобилизуют эти разрозненные денежные средства во вклады и превращают их в ссудный капитал, который впоследствии и предоставляется (размещается) коммерческими банками в ссуды.

3) Функция посредника в размещении ссудного капитала (предоставлении ссуд) обусловлена тем, что банки устраняют все непредвиденные обстоятельства, которые возникают у владельцев временно свободных денежных средств, желающих их непосредственно предоставить в ссуду хозяйствующим субъектам.

4) Функция посредника в платежах между физическими и/или юридическими лицами является одной из основных функций коммерческих банков в обеспечении платежного механизма. Ее сущность заключается как в переводе средств по поручению клиентов банка с их текущих счетов на счета получателей средств в погашение своих обязательств перед бюджетом, банками, поставщиками, так и во взыскании средств со счетов клиентов, например, при расчетах чеками.

Виды банков разделяются по типу собственности, правовой организации, функциональному назначению, характеру выполняемых операций, числу филиалов, сфере обслуживания, масштабами деятельности.

Центральный (эмиссионный) банк - в большинстве стран принадлежит государству.

Центральный банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот. Он хранит официальные золотовалютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения.

Центральный банк участвует в управлении государственным долгом и осуществляет кассово-расчетное обслуживание бюджета государства.

По своему положению в кредитной системе центральный банк играет роль “банка банков”, т. е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений.

Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Их разделяют на специализированные и универсальные.

Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними. В современных условиях коммерческим банкам удалось создать систему кредитования населения.

Инвестиционные операции коммерческих банков связанны в основном с куплей-продажей ценных бумаг правительства и местных органов власти. Коммерческие банки выполняют расчетно-комиссионные и торгово-комиссионные операции, занимаются факторингом, лизингом и активно расширяют зарубежную филиальную сеть.

Сберегательные банки - небольшие кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему.

Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета.

Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки.

Банки потребительского кредита - тип банков, которые функционируют в основном, за счет кредитов, полученных в коммерческих банках, и выдачи краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования.

Главную роль в банковском деле играют банковские группы, в составе которых выделяются головная компания (крупный банк - холдинг), филиалы (дочерние общества), а также представительства, агентства, отделения.

Функции и операции Центрального банка. Особенности операций ЦБ РФ по регулированию деятельности коммерческих банков.

С точки зрения собственности на капитал центральные банки могут быть:

1) государственными, капитал которых принадлежит государству (Великобритания, ФРГ, Франция, Канада, Россия);

2) акционерными (США, Италия);

3) смешанными - акционерные общества, часть капитала которых принадлежит государству (Япония, Бельгия).

Некоторые центральные банки (ЦБ) сразу были образованы как государственные (в Германии, России); другие создавались как акционерные, а затем национализировались (в Великобритании, Франции). Однако в любом случае между центральным банком и правительством существуют исторически тесные связи. Правительство заинтересованно в надежности центрального банка в силу особой роли последнего в кредитной системе страны.

Несмотря на тесные связи с государством, центральный банк является юридически самостоятельным, при этом степень его независимости от исполнительной власти в разных странах различна. Определенная степень независимости центрального банка от правительства является необходимым условием эффективности его деятельности, поскольку долгосрочные цели денежно-кредитной политики могут вступать в противоречие с краткосрочными целями правительства, использующего ресурсы центробанка для покрытия бюджетного дефицита.

О степени независимости ЦБ можно судить по следующим критериям: участие государства в капитале ЦБ и в распределении его прибыли; процедура назначения руководства банка; степень отражения в законодательстве целей и задач ЦБ; права государства на вмешательство в денежно-кредитную политику; правила, определяющие возможность прямого и косвенного регулирования расходов ЦБ.

Независимость ЦБ от правительства является относительной, поскольку в долгосрочном плане его политика должна соответствовать приоритетам макроэкономического курса правительства. Обследование нескольких десятков центральных банков, проведенное в рамках Мирового банка, с точки зрения независимости ЦБ, отраженной в законодательстве страны, показало, что существует определенная связь между степенью самостоятельности центральных банков и макроэкономическими показателями (в частности, чем больше независимость ЦБ, тем ниже уровень инфляции).

Для решения перечисленных задач центральный банк выполняет ряд функций.

1. Эмиссионная функция. Старейшая функция центрального банка - функция монопольной эмиссии банкнот.

2. Функция управления золотовалютными резервами. По традиции центральный банк является их хранителем в стране, выполняет функцию управления золотовалютными резервами. Золотовалютные резервы используются для проведения международных расчетов, покрытия дефицита платежного баланса, поддержания курса национальной валюты и других целей.

3. Функция «банка банков». Центральный банк непосредственно не работает с юридическими и физическими лицами. Его клиенты - коммерческие банки. Являясь «банком банков», центральный банк хранит свободные денежные резервы коммерческих банков, служит расчетным центром банковской системы и предоставляет ей кредиты, в некоторых странах выступает органом банковского регулирования и надзора.

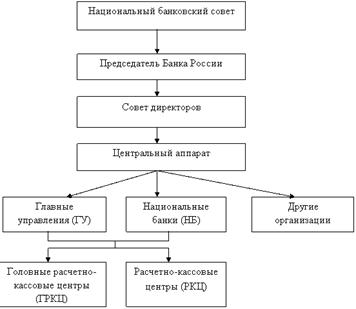

Организационная структура представляет собой вертикальный срез структуры банка, включающий иерархию (соподчиненность его подразделений).

Центральный аппарат Банка России включает департаменты и главные управления, являющиеся функциональными подразделениями по основным направлениям деятельности.

В настоящее время в структуре Центрального банка Российской Федерации функционируют 22 департамента.

Финансовая отчетность Центрального банка РФ состоит из:

1. Годового бухгалтерского баланса на 1 января нового года по форме оборотной ведомости за отчетный год;

2. Отчета о прибылях и убытках с учетом событий после отчетной даты;

3. Сводной ведомости оборотов по отражению событий после отчетной даты;

4. Аудиторского заключения по годовому бухгалтерскому отчету;

5. Пояснительной записки.

Упрощенно классификацию банковских операций Центрального банка можно представить в виде активных и пассивных операций. Первой позицией активов баланса Центрального банка, как правило, является статья «Золото», в которой отражен запас монетарного золота страны. Второй позицией активов Центральных банков являются «Валютные резервы»..

Пассивы Центрального банка формируются из следующих статей: уставный капитал; различного рода резервные фонды; бумажно-денежная эмиссия; депозиты; привлеченные кредиты; прочие пассивы.