Финансовый капитал представлен в форме денег и ценных бумаг. Соответственно деньги покупаются и продаются на рынке ссудного капитала.

Сегодняшняя ценность капитала зависит от того, что капитал может произвести в будущем. Для производства дохода владелец капитала должен отказаться от текущего потребления в надежде получить более высокое вознаграждение в будущем. Поток будущего дохода должен стимулировать создание сегодняшнего запаса. Чтобы создать этот запас необходим поток сбережений. Фактор времени приобретает при анализе капитала первостепенное значение.

Доход на капитал будет произведен лишь в том случае, если собственник капитала передаст его для производительного использования предпринимателю. При этом капитал, ссужаемый на время, должен вернуться с приращением. Этот прирост, возвращаемый собственнику капитала, и называется процентом.

Ссудный процент – это цена, уплачиваемая собственнику капитала за использование его средств в течение определенного периода времени.

Прибыль любого предпринимателя независимо от того, использовал он в бизнесе собственные деньги, или брал ссуду распадается на предпринимательский доход и процентный доход (ссудный процент):

Экономическая прибыль предпринимателя = Процентный доход (ссудный процент) + Предпринимательский доход (в т.ч. нормальная прибыль).

Ссудный процент (r) выражается через ставку (норма ссудного процента)

(7.1.)

r - ссудный процент;

K - величина ссуды.

Различают номинальную и реальную ставки ссудного процента.

Номинальная ставка – ставка процента, выраженная в денежных единицах по текущему курсу (без поправок на инфляцию).

Реальная ставка – процентная ставка в денежном выражении с поправкой на инфляцию:

Реальная ставка = номинальная – уровень инфляции

, ил (7.2)

Хотя экономисты ради удобства пользуются одной процентной ставкой, фактически существует целая группа процентных ставок широкого диапазона.

Факторы, влияющие на ставку ссудного процента:

1. Степень риска при предоставлении кредита. Чем выше возможность того, что заемщик не выплатит ссуду, тем больший процент будет взимать кредитор, чтобы компенсировать этот риск.

2. Срочность. Срок, на который выдаются ссуды, также влияет на размер ставки. При прочих равных условиях долгосрочные ссуды обычно выдаются по более высоким ставкам, чем краткосрочные, потому что кредиторы по долгосрочным ссудам могут понести финансовый ущерб из-за отказа от альтернативного использования своих денег в течение длительного периода времени.

3. Размер ссуды. Для двух данных ссуд равной срочности и уровня риска процентная ставка обычно будет более высокой в том случае, когда размер ссуды будет меньше потому, что административные расходы на предоставление крупной и небольшой ссуды приблизительно одинаковые.

4. Налогообложение. Проценты по определенным видам ценных бумаг по законодательству многих государств не облагаются подоходным налогом.

5. Ограничение конкуренции. Ограничение конкуренции на рынке также играет важную роль при объяснении некоторой дифференциации процентных ставок.

Для создания и увеличения капитала необходимы вложения денежных средств – инвестиции.

Инвестирование – это процесс создания и пополнения запаса капитала.

3. Принятие фирмой решения об инвестировании. Дисконтирование.

Средства на приобретение капитального фактора требуется расходовать в данный момент, а доход от его применения собственник будет получать в будущем. Отсюда встает проблема соизмерения текущих расходов, связанных с приобретением капитальных факторов, с потоком будущим доходом. Другими словами перед предпринимателем стоит проблема определения выгодности его капиталовложений. Для этого и используется процедура дисконтирования.

Дисконтирование – это

· приведение доходов, выплачиваемых через определенный срок, к сегодняшнему периоду при существенной ставке процента.

· это уменьшение будущих доходов до их сегодняшнего значения.

Процесс дисконтирования является обратным начислению сложных процентов.

Сложные проценты – это начисление процента на процент. Проводя дисконтирование будущего дохода, предприниматель определяет какую сумму денег ему нужно положить сейчас в банк (текущая стоимость) при существующей ставке ссудного процента, чтобы получить сумму, равную его будущему доходу. При этом определяется чистая дисконтированная стоимость NPV. Если NPV <0 проект нерентабелен и наоборт.

Введем обозначения:

Будущая стоимость (Future Value) (7.3)

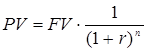

PV - текущая стоимость (Present Value)

n - число лет

(1 + r)n - коэффициент будущей стоимости

Текущая стоимость , (7.4)

- коэффициент дисконтирования

Чистая дисконтированная стоимость NPV = PV - I, где (7.5)

I - величина инвестиций.

Решение об инвестировании принимается в том случае, если дисконтированная сумма будущих доходов больше издержек на инвестирование, то есть при NPV>0.

(7.1.)

(7.1.) (7.3)

(7.3) , (7.4)

, (7.4) - коэффициент дисконтирования

- коэффициент дисконтирования (7.6)

(7.6)