Операции с кредитными карточками относятся к числу наиболее доходных видов банковской деятельности. Основной показатель для измерения прибыльности карточных операций - прибыль на единицу портфеля карточных ссуд ROA (return on assets). Расчет этого показателя позволяет сравнить доходность операций разных банков. Прибыль - это разница между доходами и расходами. Структура доходов и расходов у банка-эмитента и банка-эквайрера различны.

Основные источники доходы банка-эмитента следующие:

ð годовая процентная ставка по карточному кредиту;

ð годовой членский взнос;

ð комиссия по интерчейнджу (Interchange Fee) - это процент с каждого доллара продаж, который платит банк-эквайр банку-эмитенту (1.4%-1.5%) от суммы продаж по карточкам;

ð штрафные сборы за нарушение условий договора (комиссия за просрочку, комиссия за превышение лимита, комиссия за возврат чека, за утерю PIN-кода). Эти штрафы иногда называют "досадными" взысканиями.

Они приносят ничтожный доход, но раздражают держателей карточек, побуждая их соблюдать правила.

Расходы банка-эмитента по карточным операциям включают:

ð плату за ресурсы, которые банк использует для финансирования своего портфеля карточных ссуд (30%) - это процентная ставка, усредненная по различным видам денежных ресурсов, привлекаемых банком-эмитентом на поддержание суммы кредитов, предоставленных держателям карточек;

ð резервирование под кредитные риски - отчисления на создание резерва под выдаваемые клиентом ссуды. Резерв обуславливает необходимость привлечения дополнительных ресурсов;

ð потери от списания безнадежных долгов и несанкционированного использования карточек (20%);

ð расходы на осуществление процессинговых операций (30%);

ð расходы по обслуживанию клиентов (жалобы, возвраты);

ð расходы на маркетинг.

Основные источники дохода банка-эквайрер:

- дисконт, уплачиваемый торговцем при депонировании торговых счетов в банке. Эта сумма списывается со счета торговца в банке в конце каждого месяца;

- поступления от продажи или сдачи в аренду торговцу оборудования(импринтеров, электронных терминалов);

- доход от при использовании средств, хранящихся на депозитном счете торговца.

Расходы банка-эквайрера:

- комиссия за интерчейндж;

- плата за эксплуатацию компьютерной системы;

- расходы на рекламу и маркетинг.

Анализируя недостатки кредитных карт на макроуровне, следует отметить, что использование кредитных карт в качестве платежного средства таит в себе возможность увеличения денежной массы в обращении (так как ежегодная эмиссия карточек увеличивается на 20%-25%), избыток которой ведет к инфляции. Помимо этого карточки "подстрекают" людей совершать "сверхтраты", делать перерасход собственных средств, увеличивая размер долга компаниям и банкам.

Они приносят ничтожный доход, но раздражают держателей карточек, побуждая их соблюдать правила.

Расходы банка-эмитента по карточным операциям включают:

· плату за ресурсы, которые банк использует для финансирования своего портфеля карточных ссуд (30%) - это процентная ставка, усредненная по различным видам денежных ресурсов, привлекаемых банком-эмитентом на поддержание суммы кредитов, предоставленных держателям карточек;

· резервирование под кредитные риски -отчисления на создание резерва под выдаваемые клиентом ссуды. Резерв обуславливает необходимость привлечения дополнительных ресурсов;

· потери от списания безнадежных долгов и несанкционированного использования карточек (20%);

· расходы на осуществление процессинговых операций (30%);

· расходы по обслуживанию клиентов (жалобы, возвраты);

· расходы на маркетинг.

Основные источники дохода банка-эквайрер:

- дисконт, уплачиваемый торговцем при депонировании торговых счетов в банке. Эта сумма списывается со счета торговца в банке в конце каждого месяца;

- поступления от продажи или сдачи в аренду торговцу оборудования(импринтеров, электронных терминалов);

-доход от при использовании средств, хранящихся на депозитном счете торговца. Расходы банка-эквайрера:

- комиссия за интерчейндж;

- плата за эксплуатацию компьютерной системы;

- расходы на рекламу и маркетинг.

Анализируя недостатки кредитных карт на макроуровне следует отметить, что использование кредитных карт в качестве платежного средства таит в себе возможность увеличения денежной массы в обращении (так как ежегодная эмиссия карточек увеличивается на 20%-25%), избыток которой ведет к инфляции. Помимо этого карточки "подстрекают" людей совершать "сверхтраты", делать перерасход собственных средств, увеличивая размер долга компаниям и банкам.

Системы безналичных электронных расчетов

Существует три пути, по которым может следовать банк, выбирая стратегию использования технологий безналичных электронных расчетов:

1. Создание и эксплуатация независимой собственной сети обслуживания.

2. Участие в международных системах.

3. Участие на долевых началах в совместной системе обращения банковских карточек.

Недостаток создания собственной сети в том, что ее маркетинг требует больших затрат, объем ее операций ограничен, так как она способна обслуживать только операции владельцев карт определенного вида, проходящие через данное учреждение. В результате период окупаемости может оказаться длительным, а масштабы системы ограниченными. Этот проект под силу только самым крупным банкам. Участие в международных системах (VISA, American Express, Eurocard, Diners Club и др.) имеет следующие особенности:

=> значительный вступительный взнос;

=> необходимость держать большой объем страховых депозитов в зарубежных банках;

=> отсутствие и невозможность создания единого российского процессингового центра по международным картам, а следовательно необходимость осуществления всех платежей через зарубежные системы, комиссия которых может достигать 2%;

=> ограниченный рынок как клиентов, так и точек обслуживания (исключение составляет только Москва), делающие это мероприятие достаточно сложным и практически бесприбыльным в Российских условиях.

При создании совместной системы организационная структура и специфические детали функционирования сети определяются банками-участниками.

Технологии обмена информацией.

Перед каждым банком, находящимся на этапе выбора системы самообслуживания клиентов на основе пластиковых карточек, возникает комплекс технических и технологических проблем. Одной из наиболее важных в контексте разработки проекта является проблема выбора технологии обмена информацией как внутри банковской системы, так и между банком и процессинговым центром. Правила информационного обмена влияют на выбор аппаратно-программных средств, средств связи и коммуникаций, на систему обеспечения безопасности.

Проанализируем процедуры обработки магнитных и электронных карт. В расчетах участвуют следующие стороны:

o держатель карточки (клиент);

o банк-эмитент;

o предприятие торговли;

o банк-эквайрер;

o процессинговый центр.

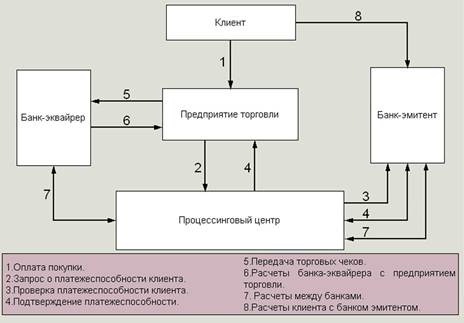

Клиент при оплате покупки использует магнитную карту. На карте не хранится информация о состоянии счета клиента, поэтому прежде чем принять ее в уплату за товары продавец проводит авторизацию, т.е. делает запрос в банк и проверяет состояние счета клиента. Авторизация может быть голосовая (звонок по телефону) или проводится с помощью специального терминала. Учреждение, от имени которого выдана карточка, соответствующим кодом одобряет или отклоняет сделку. Этот процесс происходит в режиме "on-line", т.е. клиент ждет. Терминал печатает три экземпляра чека, в которых расписывается клиент (для клиента, банка и предприятия торговли). При ручной технологии работы три копии (слипа) делает продавец, "прокатывая" карточку через специальное устройство (в этом случае информация, нанесенная методом эмбоссирования, считыва-ется с поверхности карточки). В конце каждого дня торговец собирает чеки и передает их в свой банк. Общая сумма выручки за вычетом комиссионных переводится на его текущий счет, как правило немедленно. Затем осуществляются межбанковские операции. Банк-эквайрер рассчитывается с банком-эмитентом по системе клиринговых расчетов. А затем банк-эмитент рассчитывается со своим клиентом.

К недостаткам этой схемы можно отнести следующее:

- авторизация в режиме "On-line" (долго и повышается себестоимость операций);

- сохранение промежуточного бумажного носителя информации (чеки, слипы);

- реальное списание средств происходит позже оформления сделки ( существует возможность неправомерного использования карточек).

Однако режим "on-line" имеет и свои преимущества как для держателя карточки, так и для банка-эмитента. Банк-эмитент, обрабатывая транзакции в реальном времени имеет возможность управлять счетами держателей карточек; оперативно блокировать карточки и счета. Для держателя карточки сокращается промежуток времени между внесением средств на счет и поступлением их в базу данных банка; появляется возможность оперативной блокировки карточки при ее утери или хищении; существует возможность оплачивать покупки с конвертацией по курсу сети.

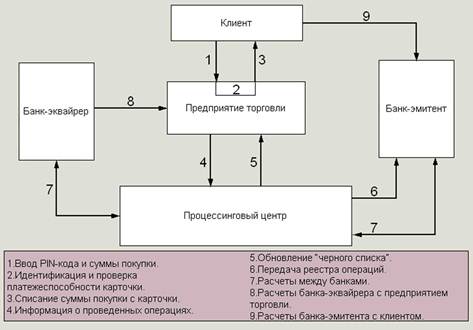

Электронные карточки обрабатываются несколько иначе. На такой карточке присутствует информация о состоянии счета клиента, т.е. в месте покупки известна та сумма денег, которой располагает клиент. Такая карточка обрабатывается в режиме "off-line". Карточка вставляется в специальное устройство (POS-терминал), клиент вводит свой PIN-код, а продавец сумму покупки. Терминал в считанные секунды проверяет подлинность "покупательную силу" карточки. Если средств достаточно, то выполняются операции по списанию средств со счета клиента на счет продавца. Средства на счет продавца перечисляются во время сеанса связи с банком. Но в этой схеме заложена возможность сбора информации с терминалов не только с помощью сеансов обмена по линиям связи, но и с помощью специальных технологических электронных карт или других носителей информации. В принципе эту информацию можно передать и с курьером. "Узким местом" в такой схеме является обновление информации "стоп-листов", в которых фиксируются карточки утерянные или запрещенные к приему по другим причинам. Таким образом, электронные карточки значительно упрощают, ускоряют процесс прохождения платежей, не требуют постоянного использования телекоммуникационных линий связи. Расчеты по карточкам не будут остановлены при неисправности центрального компьютера или других неполадках. недостатки подобной схемы с точки зрения клиента относят:

- увеличение срока между внесением средств на счет и поступлением их в базу данных;

- невозможно оперативно заблокировать карточку.

При выборе технологии всегда следует учитывать специфику конкретных условий и тот факт, что обе технологии имеют свои области

Они приносят ничтожный доход, но раздражают держателей карточек, побуждая их соблюдать правила.

Они приносят ничтожный доход, но раздражают держателей карточек, побуждая их соблюдать правила. Они приносят ничтожный доход, но раздражают держателей карточек, побуждая их соблюдать правила.

Они приносят ничтожный доход, но раздражают держателей карточек, побуждая их соблюдать правила. Системы безналичных электронных расчетов

Системы безналичных электронных расчетов

недостатки подобной схемы с точки зрения клиента относят:

недостатки подобной схемы с точки зрения клиента относят: