Целесообразность закупок, или иными словами, привлекательность данного инвестиционного проекта (начинания), определяется его степенью доходности (нормой прибыли). Применяемые для оценки этой целесообразности методы делятся на две группы: простые (статистические) методы и методы дисконтирования. В свою очередь, статистические методы делятся на методы, основанные на определении простой нормы прибыли и на определении сроков окупаемости. Методы дисконтирования состоят в определении текущей стоимости проекта (начинания) или внутренней нормы прибыли. Классификация методов оценки эффективности намечаемых закупок или аутсорсинга приведена на слайде 4.3.

1. При использовании простых (статистических) методов не учитывается продолжительность эксплуатации закупленных товаров и неравноценность денежных средств, поступающих в разные моменты времени. Поэтому они применяются в основном для оперативной оценки на начальных стадиях рассмотрения. Для более точных оценок уже отобранных вариантов используются методы дисконтирования, хотя они более сложны и трудоемки и требуют более тщательной подготовки исходной информации.

1.1. Простая норма прибыли рассчитывается как отношение объема чистой прибыли за какой-либо промежуток времени (квартал, год и т.п.) к общему объему инвестиционных затрат за этот же промежуток времени. Величина чистой прибыли при этом считается как балансовая прибыль за вычетом налога на прибыль. Значение этого показателя сильно зависит от того, какой именно интервал времени выбран для его определения, поэтому этот показатель использует лишь для приблизительных расчетов.

1.2. Расчет срока окупаемости логистической деятельности производится путем последовательного вычитания из суммы капитальных затрат амортизационных отчислений и чистой прибыли за рассматриваемый период. Момент времени, когда определяемая таким путем разность становится отрицательной, означает «срок окупаемости». Заметим, что этого может и не произойти (то есть эта разновидность так и не станет отрицательной) до установленного «срока жизни» всего изучаемого логистического проекта.

2. Учет неравноценности выплат, поступающих в различные моменты времени, приводит к необходимости использования более корректных методов, образующих группу методов дисконтирования.

Надо учесть, что с точки зрения продавца, деньги, получаемые за товар сегодня, больше той же суммы, получаемой через какое-то время. Это объясняется и инфляцией, и риском неуплаты, и тем, что получив деньги сейчас, их можно немедленно и с толком использовать.

С точки зрения покупателя, сумма платежей за фактически полученный им товар, произведенная в будущем, меньше, чем та же сумма, выплаченная им немедленно. Это объясняется тем, что на время задержки платежа покупатель оказывается собственником и товара, и денег. С толком он может использовать и полученный им товар, и остающиеся в его распоряжении деньги. Кроме того, следует учитывать и инфляционные процессы.

Методы дисконтирования основаны на использовании ставки сравнения (rate of discount – норма дисконта), определяющей темп снижения ценности имеющихся денег с течением времени.

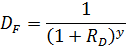

2.1. Все будущие платежи и поступления должны быть пересчитаны к сегодняшнему моменту времени с помощью коэффициента дисконтирования. Этот коэффициент определяется на основе формулы сложных процентов следующим образом:

где DF – коэффициент дисконтирования (discount factor); RD – ставка сохранения или норма дисконтирования, у – порядковый номер интервала времени, в течение которого планируется производственно-сбытовая деятельность. После такого пересчета следует определять чистую стоимость проекта.

2.2. Внутренняя норма прибыли определяется как такая ставка сравнения (норма дисконта), при которой сумма дисконтированных (то есть умноженных на коэффициент дисконтирования) притоков денежных средств сравнивается с суммой дисконтированных оттоков денежных средств. При этом все временно образующиеся свободные денежные средства должны направляться либо на погашение задолженностей, либо реинвестироваться. Это называется капитализацией чистых доходов.

Обычно внутренняя норма прибыли (Internal Rate of Return – IRR) определяется путем подбора значений ставки сравнения в процессе вычисления текущей стоимости проекта (начинания). Для расчета величины IRR в настоящее время имеются специальные функции, встроенные в микрокалькуляторы, а также стандартные программы для персональных компьютеров.

Приведенные методы расчетов позволяют производить оценки в постоянных и текущих ценах. Однако они лишь схематически указывают на основные подходы к финансовому сервису логистической деятельности. В ходе соответствующего анализа должны быть определены основные параметры, связанные со стоимостью капитала при кредитовании, целесообразностью, объемом ценой и последовательностью закупок и логистического аутсорсинга, допустимой величиной рассрочки и характером рассрочки платежей, величинами дисконтирования и др.

Эти и другие связанные с финансовым сервисом вопросы в каждом конкретном случае должны подвергаться логистическому анализу. Это еще раз подчеркивает тот факт, что логистическое управление не сводится к единовременному акту, а представляет собой процесс, растянутый во времени.