II. Основы организации анализа и диагностики деятельности предприятия.

I. Сущность, роль, виды и методика анализа коммерческой деятельности предприятия.

Содержание анализа финансово-хозяйственной деятельности состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства материалами, трудовыми и финансовыми ресурсами и эффективности их использования. Этот анализ основан на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и является важной функцией управления.

Сущность диагностики финансово-хозяйственной деятельности предприятия состоит в установлении и изучении признаков, измерении основных характеристик, отражающих состояние машин, приборов, технических систем, экономики и финансов хозяйствующего субъекта, для предсказания возможных отклонений от устойчивых, средних, стандартных значений и предотвращения нарушений нормального режима работы.

Цель анализа и диагностики финансово-хозяйственной деятельности предприятия — повышение эффективности его работы на основе системного изучения всех видов деятельности и обобщения их результатов.

Задачами анализа и диагностики финансово-хозяйственной деятельности предприятия являются:

- идентификация реального состояния анализируемого объекта;

- исследование состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами;

- выявление изменений в состоянии объекта в пространственно-временном разрезе;

- установление основных факторов, вызвавших изменения в состоянии объекта, и учет их влияния;

- прогноз основных тенденций.

Предметом анализа и диагностики финансово-хозяйственной деятельности предприятия является анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности.

Объектом анализа и диагностики финансово-хозяйственной деятельности предприятия является работа предприятия в целом и его структурных подразделений (цехов, бригад, участков), а субъектами могут выступать органы государственной власти, научно-исследовательские институты, фонды, центры, общественные организации, средства массовой информации, аналитические службы предприятий.

Функциями анализа и диагностики финансово-хозяйственной деятельности предприятия являются: контрольная, учетная, стимулирующая, организационная и индикативна.

Проводя АХД, необходимо руководствоваться определенными принципами и правилами, выработанными наукой и практикой:

принципы анализа:

- научность;

- комплексность;

- системность;

- объективность;

- действенность;

- регулярность;

- оперативность;

- массовость;

- государственный подход;

- эффективность.

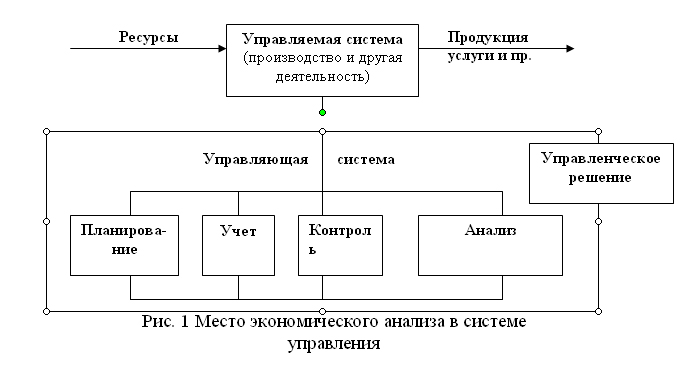

2. Роль анализа хозяйственной деятельности в управлении предприятием

Известно, что система управления состоит из следующих взаимосвязанных функций:

- планирования,

- учета,

- анализа

- принятия управленческих решений.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса, о ходе выполнения планов. Поэтому одной из функций управления производством, является учет.

Осмысление, понимание информации достигаются с помощью экономического анализа.

На основе результатов анализа разрабатываются и обосновываются управленческие решения.

Таким образом, АХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

3. Виды анализа, их классификация и характеристика

Анализ хозяйственной деятельности можно классифицировать по различным критериям и признакам.

Классификация видов анализа финансово-хозяйственной деятельности предприятия.

Таблица 1.3

Классификационный признак

Вид анализа

Объект

Структурный

Функциональный

Периодичность проведения

Систематический

Эпизодический

Цель

Внутренний

Сравнительный

Характер

Динамический

Статический

Масштаб

Комплексный (системный)

Локальный (объектный)

Содержание

Предметный

Операционно-процедурный

Форма оценки результатов

Количественный

Качественный

Субъект

Анализ хозяйствующего субъекта (самоанализ)

Анализ внешних структур (внешний анализ)

Метод

Статический

Факторный

Экспертный

Структурный анализоснован на структуризации изучаемого объекта. Каждый структурный элемент является самостоятельным предметом детального исследования и характеризуется определенными параметрами

Функциональный анализисследует процесс функционирования (деятельности) предприятия.

Внутренний анализслужит для выявления состояния данного предприятия.

Сравнительный анализнужен для сравнения состояния данного предприятия с другими однотипными предприятиями.

Систематический анализпредполагает постоянное исследование изменения технико-экономического состояния предприятия.

Эпизодический (точенный) анализоснован на разовых специальных исследованиях изменения технико-экономического состояния предприятия.

Динамический анализбазируется на изучении конкретных показателей в динамике, развитии. Он основан на расчете таких показателей, как абсолютный прирост, темп роста, темп прироста, абсолютное значение одного процента прироста, на построении рядов динамики.

Статический анализисходит из неизменности, статичности характеристик технико-экономического состояния предприятия.

Комплексный (системный) анализисходит из того, что любой технико-экономический процесс представляет собой определенную систему, для которой характерны внутренние закономерности, отличительные особенности и свойства. Системный анализ имеет две разновидности -генетический (изучение системы в развитии) и функциональный (изучение реального функционирования системы).

Локальный (объектный) анализ базируетсяна изучении отдельных локальных характеристик технико-экономического развития.

Предметный анализоснован на изучении предметно определенных фрагментов технико-экономического развития предприятия, анализе предметных циклов технико-экономического процесса.

Операционно-процедурный анализбазируется на исследовании отдельных операций, процедур в технико-экономических циклах, имеющих достаточно большое значение для развития анализируемого предприятия.

Количественный анализисходит из необходимости определения количественных характеристик технико-экономического состояния предприятия. Цель данного анализа состоит в измерении, сравнении результатов производства, уровня затрат, установлении количественной меры влияния различных факторов.

Качественный анализоснован на качественных сравнительных оценках, характеристиках технико-экономического состояния предприятия. Его целью является выявление особенностей данного состояния и его внутренних взаимозависимостей.

Самоанализвыполняется внутри предприятия силами своих специалистов. Его субъектом являются внутризаводские структуры.

Внешний анализвыполняется с привлечением экспертов, аудиторов, отдельных высококлассных специалистов по профилю работы предприятия.

Статистический анализоснован на исследовании характерных особенностей, структуры, связи явлений, тенденций, закономерностей развития путем применения математико-статистических и экономико-статистических методов.

В сложившихся современных условиях экономический анализ хозяйственной деятельности предприятия подразделяют на:

- финансовый (внешний)

- управленческий (внутренний).

К финансовому анализу потрадиции относят анализ, основывающийся на данных публичной бухгалтерской отчетности, этот вид анализа считают внешним по отношению к предприятию.

К управленческому анализу по традиции относят внутрихозяйственный финансовый и внутрихозяйственный производственный анализ, которые основываются на данных управленческого учета. Этот вид анализа считают внутренним анализом, выполняемым на предприятии.

Кроме финансового и управленческого анализа существует комплексный экономический анализ.

В наиболее общем виде в той или иной степени он должен включать:

- экономический анализ

- отраслевой анализ

- фундаментальный анализ

- анализ финансового рынка

- стратегический анализ

- оперативный внутрифирменный анализ.

Экономический анализпредпринимается с целью оценки состояния и перспектив отраслей хозяйства, конкретных хозяйствующих субъектов - предприятий и эмитируемых ими ценных бумаг.

Отраслевой анализ — это изучение отраслей экономики, направленное на оценку конкурентоспособности и перспектив конкретной отрасли хозяйства в сравнении с другими отраслями, и предприятий, имеющих особые перспективы развития.

Фундаментальный анализ предполагает глубокое исследование финансового положения и результатов хозяйственной деятельности предприятия, их возможных изменений.

Анализ финансового рынка, иначе называемый техническим анализом, - это изучение взаимодействия различных сил на рынке ценных бумаг, их влияния на курс ценных бумаг, эмитируемых предприятиями.

Внутрифирменный анализ — это анализ результативности и эффективности деятельности предприятия, а также возможных вариантов деятельности предприятия, в том числе по отдельным функциям, процессам, подразделениям.

Стратегический анализявляется одной из функций стратегического управления, тогда как оперативный анализ является одной из функций оперативного управления.

4. Методика анализа и диагностики финансово-хозяйственной деятельности

Различают несколько методических подходов к проведению анализа и диагностики финансово-хозяйственной деятельности предприятия, основанных на структурировании, выявлении главного звена, установлении причинно-следственных связей и взаимозависимостей, обобщении (синтезе) полученных результатов.

Основные методы анализа и диагностики финансово-хозяйственной деятельности предприятия

Таблица 1.4

Название метода

Содержание метода

Неформализованные методы

Логистическое, субъективное исследование

- экспертные

Оценка ситуации высококлассными специалистами

- морфологический

Систематизация наборов альтернативных решений по возможным сочетаниям вариантов и выбор сначала приемлемых, а затем наиболее эффективных вариантов

- рейтинговый

Систематизация, ранжирование и определение наилучших результатов по ряду показателей

- фактографический

Анализ зафиксированных фактов в СМИ, научных работах и т. п.

- мониторинг

Детальный, систематический анализ изменений

- логическое моделирование

Построение сценариев, систем показателей, аналитических таблиц

- фундаментальный

Изучение основных тенденций и определение основных направлений динамики

- технический

Отражение желаемых сглаженных ожиданий

Формализованные методы

Строгие формализованные аналитические зависимости

- факторный

Выявление, классификация и оценка степени влияния отдельных факторов

- конъюнктурный

Установление текущего состояния с позиций соотношения спроса и предложения

- математический

Цепные подстановки, арифметическая разница, процентные числа, дифференциальный, логарифмический, интегральный анализ, расчет простых и сложных процентов, дисконтирование

- статистический

Корреляционный, регрессионный, дисперсионный, кластерный, экстраполяционный, ковариационный анализ; методы главных компонент, средних и относительных величин, группировки; графический и индексный методы обработки рядов динамики

- методы исследования операций и принятия решений

Использование теорий графов, игр, массового обслуживания; построение деревьев целей и ресурсов, байесовский анализ, сетевое планирование

Экспертный метод (экспертные оценки)применяется в случаях, когда решение поставленной задачи параметрическими методами невозможно. Процедура экспертного метода включает в себя следующие этапы:

1) процедура выявления проблем для экспертной оценки и их структуризации;

2) выбор методики и формы опроса экспертов, разработка анкет, таблиц вопросу;

3) определение структуры и численности экспертной группы, подбор экспертов из числа высококлассных специалистов, имеющих большой опыт в соответствующей сфере деятельности;

4) заполнение экспертами таблиц опроса, анкет в произвольной или четко определенной форме;

5)статистическая обработка заполненных и закодированных анкет, таблиц опроса.

7) итоговая оценка состояния объекта на основе мнения экспертов.

Морфологический методотносится к перспективным методам, широко использующимся на практике. Он позволяет систематизировать полученный набор альтернативных решений по всем возможным сочетаниям вариантов и выбирать из них сначала приемлемые, а затем наиболее эффективные по экономическим критериям.

Рейтинговый метод основан на сравнении между собой и расположении в определенном порядке (ранжировании) отдельных показателей оценки результатов финансово-хозяйственной деятельности предприятия.

Фактографический методоснован на изучении всех опубликованных, зафиксированных фактов, характеризующих финансово-хозяйственное состояние предприятия.

Мониторингявляется постоянным, систематизированным, детальным текущим наблюдением за финансово-хозяйственным состоянием предприятия. Алгоритм организации мониторинга следующий:

- иерархическое упорядочение, фильтрация и обработка информации, графическая визуализация данных;

- выявление закономерностей и устойчивых тенденций.

Логическое моделированиеиспользуется, как правило, для качественного описания финансово-хозяйственного развития предприятия. Оно основано на использовании таких способов, как аналогия, экстраполяция, экспертная оценка возможного или желаемого состояния объекта моделирования.

Целью фундаментального анализаи диагностики финансово-хозяйственной деятельности предприятия является определение внутренней стоимости его имущественного комплекса как общего результата технико-экономической деятельности.

Технический анализимеет своей целью выполнение детального, всестороннего анализа динамики отдельных параметров, показателей финансово-хозяйственной деятельности предприятия. Его часто называют чартизмом(от англ. chart — график), поскольку он основан на построении диаграмм и графиков, изучении показателей и факторов, их определяющих.

Факторный анализоснован на многомерном статистическом исследовании ряда факторов, имеющих как отрицательное, так и положительное влияние на результаты финансово-хозяйственной деятельности предприятия. Цель этого метода состоит в выявлении генеральных, главных факторов, определяющих основные результаты финансово-хозяйственной деятельности анализируемого предприятия.

Конъюнктурный анализпредполагает исследование конъюнктуры рынка, т. е. текущего состояния спроса и предложения продукции (работ, услуг) анализируемого предприятия.

Математический анализпредполагает использование математических приемов и способов анализа и диагностики финансово-хозяйственной деятельности предприятия. Наиболее часто при этом используются вычисления арифметической разницы (отклонений) и процентных чисел (простых и сложных процентов); применяются цепные подстановки.

Статистический анализ,являющийся основой диагностики финансово-хозяйственной деятельности предприятия, включает:

- анализ средних и относительных величин

- группировку

- графический анализ

- индексный

- корреляционный анализ,

- регрессионный анализ

- дисперсионный

- экстраполяционный анализ

- метод главных компонент.

Методы исследования операций и принятия решенийвключают:

1) теорию графов

2) теорию игр (как правило, проигрывая различные ситуации, выбирают стратегию действий, которая обеспечивает наилучшие результаты)

3) теорию массового обслуживания

4) построение деревьев целей и ресурсов

5) байесовский (бейесовский) анализ, который используется в анализе и диагностике финансово-хозяйственной деятельности предприятия для постоянного пересмотра, корректировки стратегии его развития в зависимости от новой информации;

6) сетевое планирование(это широко распространенный метод, основанный на использовании сетевых графиков. Сетевой график представляет собой цепь работ и событий, отражая их технологическую последовательность и связь.

К эконометрическим методамотносят матричный, гармонический и спектральный анализ, производственные функции и межотраслевой баланс.

- матричный анализ используется для анализа и диагностики финансово-хозяйственной деятельности предприятия при определении соотношения между затратами и результатами при оценке эффективности затрат;

- гармонический анализ является разложением функциональных зависимостей, характеризующих финансово-хозяйственную деятельность предприятия, по отдельным функциям, гармоническим колебаниям;

- спектральный анализ означает разложение финансово-хозяйственной деятельности предприятия по составу (спектру), т. е. по совокупности всех значений показателей, характеризующих эту деятельность;

- производственные функции необходимы для определения количественной взаимосвязи объема выпуска продукции(товаров, ус луг) с переменными величинами затрат;

- межотраслевой баланс относится к базовым экономическим моделям.