Тема 8. Доверительные интервалы прогноза. Оценка адекватности и точности моделей

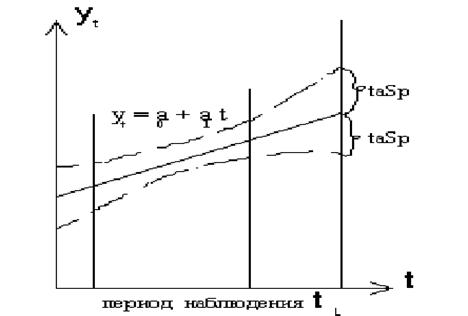

Прогнозные значения исследуемого показателя вычисляют путем подстановки в уравнение кривой значений времени t, соответствующих периоду упреждения. Полученный таким образом прогноз называется точечным прогнозом. На практике в дополнение к точечному определяют границы возможного значения прогнозированного показателя, то есть вычисляют интервальный прогноз.

Несовпадение фактических данных с точечным прогнозом может быть вызвано:

1) субъективной ошибочностью выбора вида кривой;

2) погрешностью оценивания параметров кривых;

3) погрешностью, связанной с отклонением отдельных наблюдений от тренда.

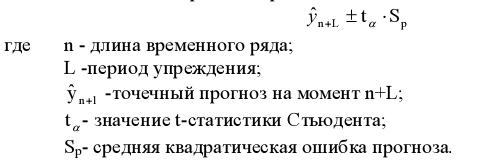

Погрешность, связанная со вторым и третьим источником, может быть отражена в виде доверительного интервала прогноза. Доверительный интервал прогноза определяется в следующем виде:

Ширина доверительного интервала зависит от уровня значимости, периода упреждения, среднего квадратического отклонения от тренда и степени полинома. Чем выше степень полинома, тем шире доверительный интервал при одном и том же значении Sр, так как дисперсия уравнения тренда вычисляется как взвешенная сумма дисперсий соответствующих параметров уравнения

Доверительные интервалы прогнозов, полученных с использованием уравнения экспоненты, определяют аналогичным образом. Отличие состоит в том, что как при вычислении параметров кривой, так и при вычислении средней квадратической ошибки используют не сами значения уровней временного ряда, а их логарифмы.

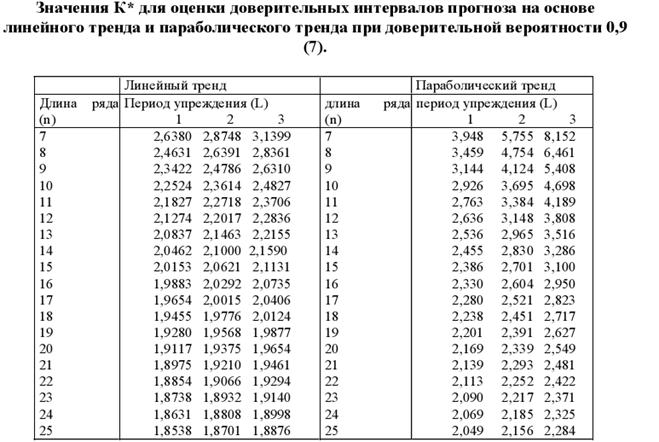

По такой же схеме могут быть определены доверительные интервалы для ряда кривых, имеющих асимптоты, в случае, если значение асимптоты известно (например, для модифицированной экспоненты).

Проверка адекватности выбранных моделей реальному процессу строится на анализе случайной компоненты. Случайная (остаточная) компонента получается после выделения из исследуемого ряда тренда и периодической составляющей. Предположим, что исходный временной ряд описывает процесс, не подверженный периодическими колебаниями, то есть примем гипотезу об аддитивной модели временного ряда:

Уt=ut+et

Тогда ряд случайной компоненты будет получен как отклонение фактических уровней временного ряда (yt) от выровненных, расчетных

Принято считать, что модель адекватна описываемому процессу, если значения остаточной компоненты удовлетворяют свойствам независимости и подчиняются закону нормального распределения.

При правильном выборе вида тренда отклонения от него будут носить случайный характер. Это означает, что изменение остаточной случайной величины не связано с изменением времени. Таким образом, по выборке, полученной для всех моментов времени на изучаемом интервале, проверяется гипотеза о зависимости последовательности значений et от времени, или, что то же самое, о наличии тенденции в ее изменении. Поэтому для проверки данного свойства может быть использован один из критериев, например, критерий серий.

Если вид функции, описывающей тренд, выбран неудачно, то последовательные значения ряда остатков могут не обладать свойствами независимости, так как они могут коррелировать между собой. В этом случае имеет место явление автокорреляции.

В условиях автокорреляции оценки параметров модели будут обладать свойствами несмещенности и состоятельности.

Существует несколько приемов обнаружения автокорреляции. Наиболее распространенным является метод, предложенный Дарбиным и Уотсоном.

Критерий Дарбина-Уотсона связан с гипотезой о существовании автокорреляции первого порядка (то есть между соседними остаточными уровнями ряда). Значение этого критерия определяется по формуле:

d=

Можно показать, что величина d приближенно равна:

где r1- коэффициент автокорреляции первого порядка (т.е. парный коэффициент корреляции между двумя рядами e1, e2, ... ,en-1 и e2, e3, ..., en).

Из последней формулы видно, что если в значениях et имеется сильная положительная автокорреляция ,то величина d=0 , в случае сильной отрицательной автокорреляции d=4. При отсутствии автокорреляции .

Для этого критерия найдены критические границы, позволяющие принять или отвергнуть гипотезу об отсутствии автокорреляции. Авторами критерия границы определены для 1, 2,5 и 5% уровней значимости.

Рассчитанные значения d сравнивают с табличными значениями. Здесь ( в таблице): d1 и d2 - соответственно нижняя и верхняя доверительная граница критерия d;

К – число переменных в модели

n – длина ряда.

При сравнении величины d с d1 и d2 возможны следующие ситуации:

2) d< d2, то гипотеза об отсутствии автокорреляции отвергается;

3) d> d2, то гипотеза об отсутствии автокорреляции не отвергается;

4) d1≤ d≤ d2, то нет достаточных основании для принятия решений, величина попадает в область неопределенности.

Рассмотренные варианты относятся к случаю, когда в остатках имеется положительная автокорреляция. Когда же расчетное значение d превышает 2, то можно говорить о том, что в et существует отрицательная автокорреляция. Для проверки отрицательной автокорреляции с критическими значениями d1 и d2 сравнивается не сам коэффициент d, а 4-d.

Поскольку временные ряды экономических показателей, как правило, небольшие, то проверка распределения на нормальность может быть произведена лишь приближенно на основе исследования показателей ассиметрии и эксцесса.

При нормальном распределении показатели ассиметрии и эксцесса равны нулю.

Можно рассчитать показатель ассиметрии и эксцесса, их средние квадратические ошибки:

А=

Э=

Если одновременно выполняются следующие неравенства:

,

то гипотеза о нормальном характере распределения случайной компоненты не отвергается.

Если выполняется хотя бы одно из следующих неравенств:

,

то гипотеза о нормальном характере распределения отвергается.

,то величина d=0 , в случае сильной отрицательной автокорреляции

,то величина d=0 , в случае сильной отрицательной автокорреляции  d=4. При отсутствии автокорреляции

d=4. При отсутствии автокорреляции  .

.

,

, ,

,