Для проведения анализа затрат на качество, ответственный за проведение анализа оформляет данные из отчетов всех подразделений в сводный отчет, в котором должны содержаться:

- величины затрат на обеспечение качества за отчетный период по видам продукции, по подразделениям, а также по группам и элементам затрат;

- показатели эффективности СМК;

- результаты анализа затрат.

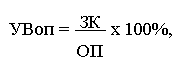

В качестве показателей эффективности СМК могут быть применены - удельный вес затрат на качество в объеме производства продукции (УВоп) и удельный вес затрат на качество в полной себестоимости продукции (УВс/с), определяемые соответственно по формулам (1) и (2):

(1)

где УВоп - удельный вес затрат на качество в объеме производства продукции;

ЗК - затраты на качество, тыс.сум;

ОП - объем производства продукции, тыс. сум.

(1)

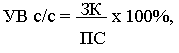

где УВс/с - удельный вес затрат на качество в полной себестоимости продукции;

ЗК - затраты на качество, тыс.сум;

ПС - полная себестоимость продукции, тыс. сум.

Нормативы показателей эффективности СМК каждая организация устанавливает в индивидуальном порядке, основываясь на данных анализа затрат на качество. Согласно опыту международной практики, доля затрат на обеспечение качества, необходимая для обеспечения стабильности качества продукции, может составлять около 15 % от себестоимости выпускаемой продукции.

Анализ затрат проводят по следующим направлениям:

- изменение доли (в процентах) каждой группы затрат на качество в общих затратах на качество по сравнению с предыдущим отчетным периодом и аналогичным периодом прошлого года ;

- сравнение показателей эффективности СМК за отчетный период с аналогичными показателями за предыдущий отчетный период и аналогичный период прошлого года.

Анализ затрат ведут в направлении увеличения или уменьшения фактических затрат или их удельного веса в общей сумме затрат. Особое внимание при проведении анализа затрат на качество следует обращать на выявление зависимости размеров убытков в связи с выпуском несоответствующей продукции (третья группа затрат таблицы 1) от величины предупредительных и оценочных затрат (первая и вторая группы затрат таблицы 1).

В отчете по результатам анализа должна быть приведена информация:

- на каком участке производственного процесса имеет место отклонение затрат ;

- причины отклонений и предложения по ликвидации отрицательных отклонений.

Возможны следующие группы причин возникновения затрат на издержки производства:

- конструктивные недостатки (недостаточные возможности оборудования);

- производственно-технологические (недостатки технологического процесса, неточность или недостаточность контрольного и измерительного оборудования);

- качество сырья и комплектующих изделий;

- человеческий фактор;

- прочие.

При проведении анализа затрат на качество рекомендуется применять статистические методы согласно ISO 9004-4, что позволит определить ключевые причины возникновения затрат на издержки производства (убытков) и выбрать оптимальный вариант мероприятий по повышению эффективности СМК.

Разработка мероприятий по повышению эффективности СМК.

На основании изложенных в отчете фактов, и учитывая результаты проведенного анализа затрат на обеспечение качества, высшим руководством организации должны быть приняты административные решения о разработке мероприятий по повышению эффективности СМК.

Мероприятия по повышению эффективности СМК должны быть направлены, как на устранение причин выявленных несоответствий, так и на предупреждение возможности их повторного возникновения. При разработке мероприятий следует рассчитывать ожидаемый экономический эффект от их выполнения с учетом затрат на разработку мероприятия, подготовку производства для его внедрения, обучение и мотивацию персонала.

Результативность выполненных мероприятий должна оцениваться при проведении анализа СМК в следующий отчетный период.

Вопросы для самоконтроля:

1. Что такое результативность СМК?

2. Каким образом определяется эффективность СМК?

3. На какие группы делятся затраты на обеспечение качества?