Современное финансовое инвестирование непосредственно связано с формированием "инвестиционного портфеля". Оно базируется на том, что большинство инвесторов избирают для осуществления финансового инвестирования более чем один финансовый инструмент, т.е. формируют определенную их совокупность. Целенаправленный подбор таких инструментов представляет собой процесс формирования инвестиционного портфеля.

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой. Так как на подавляющем большинстве предприятий единственным видом финансовых инструментов инвестирования являются ценные бумаги, для таких предприятий понятие "инвестиционный портфель" отождествляется с понятием "фондовый портфель" (или "портфель ценных бумаг").

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путем подбора наиболее прибыльных и безопасных финансовых инструментов. С учетом сформулированной главной цели строится система конкретных локальных цели формирования инвестиционного портфеля, основными из которых являются:

1) обеспечение высокого уровня формирования инвестиционной прибыли в текущем периоде;

2) обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

3) обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

4) обеспечение необходимой ликвидности инвестиционного портфеля.

Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так, обеспечение высоких темпов прироста инвестируемого капитала в долгосрочной перспективе в определенной степени достигается за счет существенного снижения уровня формирования инвестиционной прибыли в текущем периоде(и наоборот). Темпы прироста инвестируемого капитала и уровень формирования текущей инвестиционной прибыли находятся в прямой связи с уровнем инвестиционных рисков. Обеспечение необходимой ликвидности портфеля может препятствовать включению в него как высокоприбыльных, так и низкорисковых финансовых инструментов инвестирования.

Альтернативность целей формирования инвестиционного портфеля определяет различия политики финансового инвестирования предприятия, которая в свою очередь предопределяет конкретный тип формируемого инвестиционного портфеля.

Рассмотрим современные подходы к типизации инвестиционных портфелей предприятия, обеспечивающих реализацию конкретных форм его политики финансового инвестирования.

По целям формирования инвестиционной прибыли различают два основных типа инвестиционного портфеля — портфель дохода и портфель роста.

Портфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе. Иными словами, этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал.

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия (за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном. Формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

По отношению к инвестиционным рискам различают три основных типа инвестиционного портфеля – агрессивный портфель; умеренный (компромиссный) портфель и консервативный портфель. Такая типизация портфелей основана на дифференциации уровня инвестиционного риска (а соответственно и уровня инвестиционной прибыли), на который согласен идти конкретный инвестор в процессе финансового инвестирования (рисунок 13.5.).

Агрессивный портфель представляет собой инвестиционный портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня инвестиционного риска. Он позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует катастрофический уровень инвестиционного риска, при котором инвестированный капитал может быть потерян полностью или в значительной доле.

Умеренный (компромиссный) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному. Естественно, что по такому инвестиционному портфелю и норма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной.

Консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторожными инвесторами, практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный инвестиционный портфель обеспечивает наиболее высокий уровень безопасности финансового инвестирования.

Исходя из этих основных типов инвестиционных портфелей формируются различные их варианты, которые используются при реализации политики финансового инвестирования предприятия. Такими основными вариантами типов инвестиционных портфелей являются:

1) агрессивный портфель дохода;

2) агрессивный портфель роста;

3) умеренный портфель дохода;

4) умеренный портфель роста;

5) консервативный портфель дохода;

6) консервативный портфель роста.

Диапазон инвестиционных портфелей может быть расширен в еще большей степени за счет их вариантов, имеющих промежуточное значение целей финансового инвестирования.

Определение целей финансового инвестирования и типа инвестиционного портфеля, реализующего избранную политику, позволяет перейти к непосредственному формированию инвестиционного портфеля путем включения в него соответствующих финансовых инструментов. Эффективность этого формирования связана с использованием современной "портфельной теории", за разработку отдельных положений которой ряд авторов — Г. Маркович, В. Шарп и другие — удостоены Нобелевской премии.

"Портфельная теория" представляет собой основанный на статистических методах механизм оптимизации формируемого инвестиционного портфеля по задаваемым критериям соотношения уровня его прибыльности и риска. Эта теория состоит из следующих четырех разделов: 1) оценка инвестиционных качеств отдельных видов финансовых инструментов инвестирования; 2) формирование инвестиционных решений относительно включения в портфель индивидуальных финансовых инструментов инвестирования; 3) оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне прибыльности; 4) совокупная оценка сформированного инвестиционного портфеля по соотношению уровня прибыльности и риска.

Рассмотрим основное содержание и методы портфельной теории, позволяющей оптимизировать формируемый портфель финансовых инвестиций.

1. Оценка инвестиционных качеств отдельных видов финансовых инструментов инвестирования является предварительным этапом формирования портфеля. Она представляет собой процесс рассмотрения преимуществ и недостатков различных видов финансовых инструментов инвестирования с позиций конкретного инвестора исходя из целей сформированной им политики финансового инвестирования. Результатом этого этапа формирования портфеля является определение соотношения долевых и долговых финансовых инструментов инвестирования в портфеле, а в разрезе каждой из этих групп — доли отдельных видов финансовых инструментов (акций, облигаций и т.п.).

2. Формирование инвестиционных решений относительно включения в портфель индивидуальных финансовых инструментов инвестирования базируется на избранном типе портфеля, реализующем политику финансового инвестирования; наличии предложения отдельных финансовых инструментов на рынке; оценки стоимости и уровня прибыльности отдельных финансовых инструментов; оценки уровня систематического (рыночного) риска по каждому рассматриваемому финансовому инструменту. Результатом этого этапа формирования портфеля является ранжированный по соотношению уровня прибыльности и риска перечень отобранных для включения в портфель конкретных финансовых инструментов.

3. Оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне прибыльности, основывается на оценке ковариации и соответствующей диверсификации инструментов портфеля.

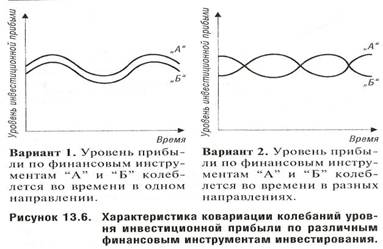

Ковариация представляет собой статистическую характеристику, иллюстрирующую меру сходства (или различий) двух рассматриваемых величин в динамике, амплитуде и направлении изменений. В процессе оптимизации инвестиционного портфеля изучается ковариация изменения (колебания) уровня инвестиционной прибыли по различным сопоставимым видам финансовых инструментов. Принцип проявления ковариации этого показателя графически иллюстрируется на рисунке 13.6.

Степень ковариации направлений колеблемости инвестиционной прибыли сравниваемых финансовых инструментов оценивается на основе коэффициента корелляции, значения которого могут находиться в диапазоне от —1,0 до +1,0. При значении коэффициента корелляции +1,0 направления колеблемости инвестиционной прибыли во времени сравниваемых финансовых инструментов полностью одинаковы, а при значении —1,0 — полностью противоположны. Используя различия в ковариации инвестиционной прибыли, можно подобрать в формируемый портфель такие виды финансовых инструментов, которые не меняя уровня прибыльности портфеля позволяют существенно снизить уровень его риска.

Диверсификация финансовых инструментов инвестирования позволяет уменьшить уровень несистематического (специфического) риска портфеля, а соответственно и общий уровень портфельного риска. Чем выше количество финансовых инструментов, включенных в портфель, тем ниже при неизмененном уровне инвестиционной прибыли будет уровень портфельного риска. Графически эта зависимость иллюстрируется на рисунке 13.7.

Как показывает график, увеличение количества используемых инструментов инвестирования позволяет существенно снизить уровень портфельного риска. По критериям западных специалистов минимальным требованиям диверсификации портфеля соответствует включение в него не менее 10-12 финансовых (фондовых) инструментов. В условиях неразвитости нашего фондового рынка этот критерий может быть несколько снижен.

Из рисунка видно также, что диверсификация позволяет уменьшить только несистематический риск инвестиционного портфеля — систематический риск диверсификацией не устраняется (его можно только возместить соответствующей премией за риск).

Результатом этого этапа формирования портфеля является обеспечение минимально возможного уровня его риска при заданном уровне инвестиционной прибыли.

4. Совокупная оценка сформированного портфеля по соотношению уровня прибыльности и риска позволяет оценить эффективность всей работы по его формированию.

Уровень прибыльности портфеля рассчитывается по следующей формуле:

где УПП —уровень прибыльности инвестиционного портфеля; У П,—уровень прибыльности отдельных финансовых инструментов в портфеле; Уі — удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью. Уровень риска портфеля рассчитывается по следующей формуле:

где УРП —уровень риска инвестиционного портфеля; УСРі- — уровень систематического риска отдельных финансовых инструментов (измеряемый с помощью бета-коэффициента); Уі—удельный вес отдельных финансовых инструментов в совокупной стоимости инвестиционного портфеля, выраженный десятичной дробью; УНРП —уровень несистематического риска портфеля, достигнутый в процессе его диверсификации.

Результатом этого этапа оценки портфеля является определение того, насколько удалось снизить уровень портфельного риска по отношению к среднерыночному его уровню, сформированному при заданном уровне прибыльности инвестиционного портфеля. В условиях функционирования нашего фондового рынка эта оценка должна быть дополнена и показателем уровня ликвидности сформированного портфеля. Инвестиционный портфель, который полностью отвечает целям его формирования как по типу, так и по составу включенных в него финансовых инструментов, представляет собой "сбалансированный инвестиционный портфель".

Изменение целей инвестора, значительные колебания конъюнктуры финансового рынка, изменение ставки ссудного процента, расширение предложения финансовых инструментов и ряд других условий могут вызвать необходимость корректировки сформированного инвестиционного портфеля. Такая корректировка, называемая "реструктуризацией портфеля" должна осуществляться на основе тех же принципов, которые были рассмотрены применительно к его формированию.

Тема 3: « Реальные инвестиции и их структура. Инвестиции в основной и оборотный капитал»

1. Понятие «реальные инвестиции», их классификация

2. Основные формы реальных инвестиций

3. Капитальные вложения, их составные элементы, структура и источники формирования.

4. Инвестиции в основной и оборотный капитал

1. Понятие «реальные инвестиции», их классификации

Реальные инвестиции направляются на увеличение производственного капитала и на прирост товарно-материальных запасов, а также в нематериальные активы. Термин реальные инвестиции применяются в международной практике экономического анализа и используются в системе национальных счетов ООН.

Виды реальных инвестиций:

1. инвестиции обновления, которые осуществляются за счет средств фонда предприятия;

2. инвестиции расширения, осуществляются за счет части национального дохода или за счет фонда накопления;

3. валовые инвестиции - это сумма инвестиций обновления и расширения;

В международной практике на макро уровне используются следующие показатели для характеристики реальных инвестиций:

1. Объем инвестиций – стоимостное выражение вложенного капитала:

2. Норма инвестиций – отношение объема инвестиций к валовому внутреннему продукту или валовому национальному продукту;

3. Коэффициент прироста капиталоемкости характеризует эффективность накопления. Он определяется как отношение валовых инвестиций в основной капитал к приросту валового национального продукта за один и тот же период.

4. Накопления – это использование части национального дохода на расширение воспроизводства. Накопления представляют прирост основного капитала, материально-технических средств, непроизводственных активов и соответственно увеличения производства продукции и услуг.

В зависимости от стратегии, избранной предприятием, будут преобладать реальные или финансовые инвестиции.

Институциональный инвестор, работающий на фондовом рынке, использующий большие финансовые инвестиции и в малой степени производственные. Предприятия производители отдают предпочтение реальным вложениям, которые позволяют освоить новые виды продукции, выходить на новые рынки, а финансовые вложения предприятий связаны с инвестированием в краткосрочные активы или с целью получения контроля за деятельностью других предприятий.

В экономической теории общий период всех стадий жизненного цикла предприятия определяется 20-25 годами после чего оно либо ликвидируется, либо возрождается. Выделяют 6 стадий: рождение, детство, юность, ранняя зрелость, конечная зрелость, старость. На первых трех стадиях преобладают реальные инвестиции, на более поздних финансовые.

Поскольку рынок ценных бумаг развит недостаточно, в основном в наше время внедряются реальные инвестиционные проекты.

Реальные инвестиции (строительство, организация производства и другое).

Всегда считались наделенным вложением капитала и защитой от инфляции, т к цены на эти объекты растут быстрее, чем осуществляется национальная валюта;

· реальные инвестиции всегда дают большую отдачу капитала, чем вложения в финансовые активы;

· реальные инвестиции – наиболее значимый показатель финансового состояния любой компании, которая развивается или производства, привлечения в инвестиционную деятельность разных частных инвесторов. Основной эффект реальных инвестиций выражается: в эффективном размещении продуктивных сил, обеспечивающих развитие хозяйства, ускорение темпов НТП и развитие базовых отраслей хозяйства, реализацию социальных программ.

2. Основные формы реальных инвестиций

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. Именно это направление инвестиционной деятельности позволяет предприятию развиваться наиболее высокими темпами, осваивать новые виды продукции и повышать ее качество, успешно проникать на новые товарные и региональные рынки. На большинстве предприятий реальное инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления формированием прибыли в процессе реального инвестирования, выбора наиболее эффективных его форм.

Реальное инвестирование осуществляется предприятием в разнообразных формах, основными из которых являются (рисунок 12.1.):

1. Приобретение целостных имущественных комплексов. Оно представляет собой инвестиционную операцию крупных предприятий, обеспечивающую отраслевую, товарную или региональную диверсификацию их деятельности. Эта форма реальных инвестиций обеспечивает обычно «эффект синергизма», который заключается в возрастании совокупной стоимости активов обоих предприятий (в сравнении с их балансовой стоимостью) за счет возможностей более эффективного использования их общего финансового потенциала, взаимодополнения технологий и номенклатуры выпускаемой продукции, возможностей снижения уровня операционных затрат, совместного использования сбытовой сети на различных региональных рынках и других аналогичных факторов (этот эффект реально реализует парадоксальную формулу «2 + 2 = 5»). В связи с осуществляемым процессом приватизации, а также банкротством отдельных предприятий, приобретение целостностных имущественных комплексов получает все большее развитие.

2. Новое строительство. Оно представляет собой инвестиционную операцию, связанную со строительством нового объекта с законченным технологическим циклом по индивидуально разработанному или типовому проекту на специально отводимых территориях. К новому строительству предприятие прибегает при кардинальном увеличении объемов своей операционной деятельности в предстоящем периоде, ее отраслевой товарной или региональной диверсификации (создании филиалов, дочерних предприятий и т.п.).

3.Реконструкция. Она представляет собой инвестиционную операцию, связанную с существенным преобразованием всего производственного процесса на основе современных научно-технических достижений. Ее осуществляют в соответствии с комплексным планом реконструкции предприятия в целях радикального увеличения его производственного потенциала, существенного повышения качества выпускаемой продукции, внедрения ресурсосберегающих технологий и т.п. В процессе реконструкции может осуществляться расширение отдельных производственных зданий и помещений (если новое технологическое оборудование не может быть размещено в действующих помещениях); строительство новых зданий и сооружений того же назначения вместо ликвидируемых на территории действующего предприятия, дальнейшая эксплуатация которых по технологическим или экономическим причинам признана нецелесообразной.

4. Модернизация. Она представляет собой инвестиционную операцию, связанную с совершенствованием и приведением активной части производственных основных фондов в состояние, соответствующее современному уровню осуществления технологических процессов, путем конструктивных изменений основного парка машин, механизмов и оборудования, используемых предприятием в процессе операционной деятельности.

5. Обновление отдельных видов оборудования. Оно представляет собой инвестиционную операцию, связанную с заменой (в связи с физическим износом) или дополнением (в связи с ростом объемов деятельности или необходимостью повышения производительности труда) имеющегося парка оборудования отдельными новыми их видами, не меняющими общей схемы осуществления технологического процесса. Обновление отдельных видов оборудования характеризует в основном процесс простого воспроизводства активной части производственных основных фондов.

6..Инновационное инвестирование в нематериальные активы. Оно представляет собой инвестиционную опера цию, направленную на использование в операционной и других видах деятельности предприятия новых научных и технологических знаний в целях достижения коммерческого успеха. Инновационные инвестиции в нематериальные активы осуществляются в двух основных формах: а) путем приобретения готовой научно-технической продукции и других прав (приобретение патентов на научные открытия, изобретения, промышленные образцы и товарные знаки; приобретение ноу-хау; приобретение лицензий на фрэнчайзинг и т.п.); б) путем разработки новой научно-технической продукции (как в рамках самого предприятия, так и по его заказу соответствующими инжиниринговыми фирмами). Осуществление инновационного инвестирования в нематериальные активы позволяет существенно повысить технологический потенциал предприятия во всех сферах его хозяйственной деятельности.

7. Инвестирование прироста запасов материальных оборотных активов. Оно представляет собой инвестиционную операцию, направленную на расширение объема используемых оборотных операционных активов предприятия, обеспечивающую тем самым необходимую пропорциональность (сбалансированность) в развитии внеоборотных и оборотных операционных активов в результате осуществления инвестиционной деятельности. Необходимость этой формы инвестирования связана с тем, что любое расширение производственного потенциала, обеспечиваемое ранее рассмотренными формами реального инвестирования, определяет возможность выпуска дополнительного объема продукции. Однако эта возможность может быть реализована только при соответствующем расширении объема использования материальных оборотных активов отдельных видов (запасов сырья, материалов, полуфабрикатов, малоценных и быстроизнашивающихся предметов и т.п.).

Выбор конкретных форм реального инвестирования предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (направленными на расширение объема операционного дохода), возможностями внедрения новых ресурсо- и трудосберегающих технологий (направленными на снижение уровня операционных затрат), а также потенциалом формирования инвестиционных ресурсов (денежных и иных активов, привлекаемых для осуществления вложений в объекты реального инвестирования).

Все формы намечаемых реальных инвестиций предприятия рассматриваются как совокупность его реальных инвестиционных проектов. Подготовка таких проектов к реализации требует предварительного обоснования целесообразности их осуществления и достигаемой эффективности.

Для таких форм реального инвестирования как обновление отдельных видов оборудования, приобретение отдельных видов нематериальных активов, увеличение материальных оборотных активов, которые, как правило, не требуют высоких инвестиционных затрат, обоснование инвестиционных проектов носит форму внутреннего служебного документа (докладной записки, заказа и т.п.), в котором излагаются мотивация, объектная направленность и объем инвестирования, а также ожидаемая его эффективность.

Для крупных реальных инвестиционных проектов обоснование целесообразности их реализации связано с разработкой бизнес-планов. Бизнес-план представляет собой стандартизированный по основным параметрам документ, в котором детально обосновывается концепция предназначенного к реализации реального инвестиционного проекта и приводятся основные его характеристики.

Необходимость разработки бизнес-плана реального инвестиционного проекта связана с тем, что в современных экономических условиях, предприятия не могут обеспечить свое стратегическое развитие только за счет внутренних финансовых ресурсов и привлекают на инвестиционные цели значительный объем внешнего финансирования. В то же время любой крупный сторонний инвестор должен иметь четкое представление о стратегии проекта; его масштабах; важнейших показателях маркетинговой, экономической и финансовой его результативности; объеме необходимых инвестиционных затрат и сроках их возврата и других его характеристиках. Разработанный бизнес-план реального инвестиционного проекта позволяет вначале собственникам и менеджерам предприятия, а затем и сторонним инвесторам всесторонне оценить целесообразность его реализации и ожидаемую эффективность.

Разработка и изложение бизнес-плана реального инвестиционного проекта подчинены определенной логической структуре, которая носит унифицированный характер в большинстве стран с развитой рыночной экономикой (отклонения от этой общепринятой структуры вызываются лишь отраслевыми особенностями и масштабами инвестиционного проекта).

В соответствии с рекомендациями ЮНИДО [UNI-DO] (Организации Объединенных наций по промышленному развитию) бизнес-план должен содержать следующие основные разделы:

1. Краткая характеристика проекта. В этом разделе содержатся выводы по основным аспектам разработанного проекта после рассмотрения всех альтернативных вариантов, когда концепция проекта, ее обоснование и формы реализации уже определены. Ознакомившись с этим разделом, инвестор должен сделать вывод о том, отвечает ли проект направленности его инвестиционной деятельности и инвестиционной стратегии, соответствует ли он потенциалу его инвестиционных ресурсов, устраивает ли его проект по периоду реализации и срокам возврата вложенного капитала и т.п.

2. Предпосылки и основная идея проекта. В этом разделе перечисляются наиболее важные параметры проекта, которые служат определяющими показателями для | его реализации, рассматривается регион расположения ] проекта в увязке с рыночной и ресурсной средой, при- | водится график реализации проекта и характеризуется его инициатор.

3. Анализ рынка и концепция маркетинга. В нем излагаются результаты маркетинговых исследований, обосновывается концепция маркетинга и разрабатывается проект его бюджета.

4. Сырье и поставки. Этот раздел содержит классификацию используемых видов сырья и материалов, объем потребности в них, наличие основного сырья в регионе и обеспеченность им, программу поставок сырья и материалов и связанные с ними затраты.

5. Месторасположение, строительный участок и окружающая среда. В этом разделе подробно описываются месторасположение проекта, характер естественной окружающей среды, степень воздействия на нее при реализации проекта, социально-экономические условия в регионе и инвестиционный климат, состояние производственной и коммерческой инфраструктуры, выбор строительного участка с учетом рассмотренных альтернатив, оценка затрат по освоению строительного участка.

6. Проектирование и технология. Этот раздел должен содержать производственную программу и характеристику производственной мощности предприятия; выбор технологии и предложения по ее приобретению или передаче; подробную планировку предприятия и основные проектно-конструкторские работы; перечень необходимых машин и оборудования и требования к их техническому обслуживанию; оценку связанных с этим инвестиционных затрат.

7. Организация и технология управления. В этом разделе приводится организационная схема и система управления предприятием, обосновывается конкретная организационная структура управления по сферам деятельности и центрам ответственности; рассматривается подробная смета накладных расходов, связанных с организацией управления.

8. Трудовые ресурсы. Этот раздел содержит требования к категориям и функциям персонала, оценку возможностей его формирования в рамках региона, организацию набора, план обучения работников и оценку связанных с этим затрат.

9. Планирование реализации проекта. В этом разделе обосновываются отдельные стадии осуществления проекта, приводится график его реализации, разрабатывается бюджет реализации проекта.

10. Финансовый план и оценка эффективности инвестиций. Этот раздел содержит финансовый прогноз и основные виды финансовых планов, совокупный объем инвестиционных затрат, методы и результаты оценки эффективности инвестиций, оценку инвестиционных рисков.

Разработка бизнес-планов может быть осуществлена с помощью специальных компьютерных программ — COMFAR, PROJECT EXPERT и других.