Прежде чем перейти к формированию и управлению портфелем облигаций, необходимо раскрыть основные факторы, влияющие на колебания цен облигаций.

(5.1)

Текущая рыночная цена p0 облигации, имеющей m купонных выплат в год, определяется по формуле:

где - i/m величина доходности к погашению; Ct/m - купонные выплаты; Mmn - номинал; n - число лет до погашения облигации.

Однако, номинал облигаций одного класса, как правило, неизменен, поэтому его воздействием на изменение цены облигации можно пренебречь. Влияние же купонных выплат и срока погашения на цену облигации можно в конечном счетe свести к исследованию воздействия доходности к погашению.

В таком случае, под волатильностью (изменчивостью) цены облигации понимается реакция цены облигации на мгновенное, скачкообразное изменение ее доходности к погашению при прочих равных условиях.

Реакция цены облигации на изменение требуемой доходности имеет ряд характерных черт:

1) Зависимость между доходностью к погашению i и рыночной ценой облигации носит обратный характер. При этом, с понижением величины i приращения DРо при одних и тех же снижениях доходности к погашению Di увеличиваются.

2) Для одного и того же срока погашения облигации, чем выше купонная ставка, тем слабее реагирует цена облигации на одни и те же изменения доходности к погашению. Соответственно, чем ниже купонная ставка, тем сильнее реакция цены p0 на одни и те же изменения доходности к погашению.

3) Если купонная ставка процента не меняется, то увеличение срока, погашения облигации вызывает более сильную реакцию цены р0 облигации на одни и те же изменения ее доходности к погашению.

4) Небольшие изменения доходности к погашению приводят к одинаковым изменениям цены облигации в обоих направлениях. Иными словами, если доходность i возрастает на незначительную величину, то это приводит к такому процентному уменьшению цены р0, которое приблизительно будет равно процентному повышению р0 при таком же незначительном снижении i.

5) Значительные изменения доходности к погашению i вызывают асимметрическую реакцию цен облигации: если доходность к погашению возрастает на несколько процентов (например, 2%), то вызванное этим снижение цены облигации будет в процентном отношении меньше но абсолютной величине процентного приращения цены облигации при снижении доходности к погашению на те же 2%.

6) При заданном уровне изменения доходности к погашению Di, чем ниже исходная доходность к погашению, тем выше реакция цены на изменения i.

Суммируя все шесть свойств волатильности цены облигации, можно заметить, что на нее большое влияние оказывают пять факторов:

а) уровень доходности к погашению;

б) размах изменений доходности к погашению;

в) направления этих изменений;

г) величина купонной ставки;

д) срок погашения.

При построении портфеля из облигаций инвестор может воздействовать только на последние два фактора, поскольку первые три формируются рыночными условиями и определяются на макроэкономическом уровне. В этой связи важным становится найти способ, с помощью которого можно было оценить влияние купонной ставки и срока погашения облигации на изменения ее цены. Подобные оценки удается сделать с использованием категории дюрации (длительности) облигаций.

Категория дюрации (длительности) была введена в экономическую теорию и практику в 1938 году американским экономистом Ф. Маколи (Frederick R. Macauley). Он показал, что длительность является более приемлемой мерой временного элемента облигации, чем срок ее погашения, ибо длительность учитывает не только полное возмещение инвестиционных затрат в срок погашения, но также размеры поступления купонных выплат, происходящих до погашения.

Принято считать, что дюрация характеризует "средний срок погашения" всего потока денежных выплат, обеспечиваемых облигацией. Сам Маколи определял длительность как "средний взвешенный срок погашения денежных потоков облигации, где "весами" служат приведенные стоимости этих потоков денег". Иными словами, если известны временные моменты t1, t2, tЗ, ... tn, после которых инвестор получает купонные выплаты Cl, С2, Сз, ... Сn и номинал Мn, то дюрация - это средневзвешенная величина этих промежутков времени по долям цены Pi, которую вносит соответствующий денежный поток (купонная выплата и номинал) в начальную стоимость Р0 облигации.

(5.2)

Дюрация любой облигации высчитывается по формуле:

где: Р0 - рыночная цена облигации;

t - период времени, в течение которого поступает денежный поток, t=l, 2, ... , n лет; денежный поток в момент t составляют купонные выплаты Ct и номинал Мn;

n - количество лет. в течение которых поступают купонные выплаты;

i - годовая доходность к погашению.

Иными словами,

Заметим, что если начисление купонных выплат производится раз в полгода, то в этом случае величина длительности удваивается:

D при полугодичных выплатах = 2D при годовых выплатах

Оценим длительность бескупонных облигаций. Поскольку для этих облигаций все величины Ct=0, то:

Следовательно, длительность бескупонных облигаций всегда равняется сроку погашения этой облигации – n лет.

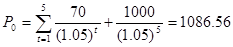

Сложнее вычислить дюрацию для купонной облигации. Предположим, что инвестор желает определить длительность купонной облигации номинальной стоимостью 1000 рублей, сроком погашения 5 лет, с купонным процентом 7%, выплачиваемым ежегодно, и доходностью к погашению i=5%. Цена такой облигации:

Для вычисления D найдем факторы дисконта и приведенные стоимости потоков денег, обеспечиваемых облигацией (в таблице данные по потокам денег в рублях):