В практиці фінансового менеджменту розрізняють наступні системи фінансового аналізу:

1. Трендовий фінансовий аналіз базується на вивченні динаміки окремих фінансових показників в часі.

2. Структурний фінансовий аналіз базується на структурному розподілі окремих показників. В процесі цього аналізу розраховуються частки окремих структурних складових фінансових показників.

3. Порівняльний фінансовий аналіз базується на співставленні значень окремих груп аналогічних фінансових показників між собою. В процесі здійснення цього аналізу розраховують розміри абсолютних та відносних відхилень порівнюваних показників.

4. Аналіз фінансових коефіцієнтів базується на розрахунку співвідношення різноманітних абсолютних показників фінансової діяльності підприємства між собою.

5. Інтегральний фінансовий аналіз дозволяє отримати найбільш поглиблену (багатофакторну) оцінку умов формування окремих агрегованих фінансових показників.

І. Коефіцієнти оцінки фінансової стійкості:

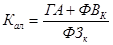

- коефіцієнт автономії:

,

,

Ка – коефіцієнт автономії;

ВК – сума власного капіталу;

К – сума загального капіталу підприємства.

- коефіцієнт фінансування:

,

,

Кф – коефіцієнт фінансування;

ЗК – сума залученого капіталу;

ВК – сума власного капіталу.

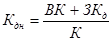

- коефіцієнт заборгованості:

,

,

Кзб – коефіцієнт заборгованості;

ЗК – сума залученого капіталу;

К – сумарний капітал підприємства.

- коефіцієнт поточної заборгованості:

,

,

Кпт – коефіцієнт поточної заборгованості;

ЗКк – сума короткострокового залученого капіталу;

К – сума загального капіталу.

- коефіцієнт довгострокової фінансової незалежності:

,

,

Кдн – коефіцієнт довгострокової фінансової незалежності;

ВК – сума власного капіталу;

ЗКд – сума залученого капіталу на довгостроковий термін;

К – сумарний капітал підприємства.

ІІ. Коефіцієнти оцінки платоспроможності:

- коефіцієнт абсолютної платоспроможності:

,

,

Кал – коефіцієнт абсолютної ліквідності;

ГА – сума грошових активів підприємства на певну дату;

ФВк – сума короткострокових фінансових вкладень;

ФЗк – сума короткострокових фінансових зобов'язань підприємства.

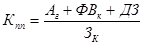

- коефіцієнт проміжної платоспроможності:

,

,

Кпп – коефіцієнт проміжної платоспроможності;

Аг – грошові активи підприємства;

ФВк – короткострокові фінансові вкладання;

ДЗ – сума дебіторської заборгованості;

Зк – загальна короткострокова заборгованість підприємства.

- коефіцієнт поточної платоспроможності:

,

,

Кпотп – коефіцієнт поточної платоспроможності;

Ао – сума всіх оборотних активів;

Зк – сума короткострокових зобов'язань.

- загальний коефіцієнт співвідношення дебіторської та кредиторської заборгованості:

Кдк – загальний коефіцієнт співвідношення дебіторської та кредиторської заборгованості;

ДЗ – сума дебіторської заборгованості;

КЗ – сума кредиторської заборгованості.

ІІІ. Коефіцієнти оцінки оборотності активів:

- кількість оборотів активів за певний період:

,

,

Оа – оборотність активів;

ОР – обсяг реалізованої (випущеної) продукції;

– середня вартість активів за певний період.

– середня вартість активів за певний період.

- кількість оборотів оборотних активів:

,

,

Ооа – оборотність оборотних активів;

ОР – обсяг реалізованої (випущеної) продукції;

– середня вартість оборотних активів за певний період.

– середня вартість оборотних активів за певний період.

- тривалість обороту в днях:

,

,

Т – тривалість обороту в днях;

– середня вартість активів підприємства;

ООР – одноденний обсяг реалізованої продукції.

- тривалість обороту оборотних активів:

,

,

То – тривалість обороту оборотних активів;

– середня вартість оборотних активів;

ООР – одноденний обсяг реалізації продукції.

- тривалість обороту необоротних активів:

,

,

Тна – тривалість обороту необоротних активів;

ОР – річний обсяг реалізованої продукції;

– середньорічна вартість необоротних активів.

– середньорічна вартість необоротних активів.

ІV. Коефіцієнти оцінки оборотності капіталу:

- кількість обертів сукупного капіталу:

,

,

Ок – кількість обертів капіталу;

ОР – обсяг реалізації за певний період;

– середня сума всього капіталу підприємства.

– середня сума всього капіталу підприємства.

- кількість обертів власного капіталу:

,

,

Овк – кількість обертів власного капіталу;

ОР – обсяг реалізації;

– середня сума власного капіталу.

– середня сума власного капіталу.

- кількість обертів залученого капіталу:

,

,

Озк – кількість обертів залученого капіталу;

ОР – обсяг реалізованої продукції;

– середня сума залученого капіталу за досліджуваний період.

– середня сума залученого капіталу за досліджуваний період.

- тривалість обороту сукупного капіталу:

,

,

Тк – тривалість обороту сукупного капіталу в днях;

– середня сума сукупного капіталу;

ООР – одноденний обсяг реалізації.

- тривалість обороту власного капіталу:

,

,

Твк – тривалість обороту власного капіталу;

– середня сума власного капіталу;

ООР – одноденний обсяг реалізації.

- тривалість обороту залученого капіталу:

,

,

Тзк – тривалість обороту залученого капіталу;

– середня сума залученого капіталу;

ООР – одноденний обсяг реалізації.

- тривалість обороту загальної кредиторської заборгованості:

,

,

Тк – тривалість обороту загальної кредиторської заборгованості;

– середня сума кредиторської заборгованості;

– середня сума кредиторської заборгованості;

ООР – одноденний обсяг реалізації.

V. Коефіцієнти оцінки рентабельності:

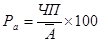

- коефіцієнт рентабельності активів (коефіцієнт економічної рентабельності):

,

,

Ра – коефіцієнт рентабельності активів;

ЧП – чистий прибуток від всіх видів господарської діяльності;

– середня вартість всіх активів підприємства.

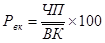

- коефіцієнт рентабельності власного капіталу (коефіцієнт фінансової рентабельності):

,

,

Рвк – рентабельність власного капіталу;

– середня сума власного капіталу;

ЧП – сумарний чистий прибуток.

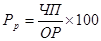

- коефіцієнт рентабельності реалізації (коефіцієнт комерційної рентабельності):

,

,

Рр – коефіцієнт рентабельності реалізації;

ЧП – сумарний чистий прибуток;

ОР – загальний обсяг реалізації.

ТЕМА 11: ВНУТРІШНЬОФІРМОВЕ ФІНАНСОВЕ ПРОГНОЗУВАННЯ

ТА ПЛАНУВАННЯ

1. Фінансова стратегія та фінансова тактика підприємства.

2. Система поточного планування фінансової діяльності.

3. Система оперативного планування фінансової діяльності.