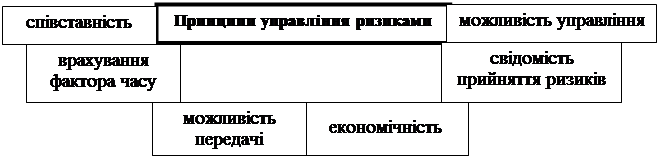

Управління фінансовими ризиками - процес передбачення і нейтралізації їх негативних фінансових наслідків, пов'язаних з виявленням, оцінкою, профілактикою та страхуванням.

Політика управління фінансовими ризиками – частина загальної фінансової стратегії підприємства, що полягає в розробці системи заходів з нейтралізації можливих негативних фінансових наслідків ризиків, пов'язаних з здійсненням різних аспектів фінансової діяльності.

| | Заходи політики управління фінансовими ризиками

| |

| 1. Ідентифікаціяокремих видів ризиків

|

| 2. Оцінка повноти й достовірності інформації для визначення рівня ризиків

|

| 3. Вибір та використання відповідних методів оцінки ймовірності ризиків

|

| 4.Визначення розміру можливих втрат при настанні ризикової події

|

| 5.Вивчення та визначення впливу факторів, що впливають на рівень ризиків

|

| 6. Встановлення гранично допустимого рівня фінансових ризиків

|

| 7. Визначення шляхів нейтралізації фінансових ризиків

|

| 8. Вибір та використання внутрішніх механізмів нейтралізації ризиків

|

| 9.Вибір форм та видів страхування окремих фінансових ризиків

|

| 10. Оцінка результативності нейтралізації фінансових ризиків

|

| | | |

Зони можливих фінансових втрат підприємства:

| Гарантований фінансовий результат

| Можливі фінансові втрати

| |

| В розмірі розрахункової суми прибутку

| В розмірі розрахункової суми прибутку

| В розмірі розрахункової суми доходу

| В розмірі суми власного капіталу

| |

| Безризикова зона

| Зона допустимого ризику

| Зона критичного ризику

| Зона катастрофічного ризику

| |

| Точка повного розрахункового прибутку

Точка мінімального

| розрахункового прибутку

Точка

| беззбитковості

Точка

| бездохідності

Точка банкрутства

|

|

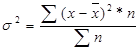

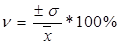

Ступінь ризику оцінюється за допомогою середнього квадратичного відхилення та коефіцієнта варіації:

,

, ,

, ,

,

s – середнє квадратичне відхилення;

n – коефіцієнт варіації;

х – очікуване значення для кожного спостереження;

– середнє очікуване значення;

– середнє очікуване значення;

n – частота спостережень.

Методи управління фінансовими ризиками:

1. скасування;

2. запобігання втрат і контроль;

3. страхування;

4. поглинання.