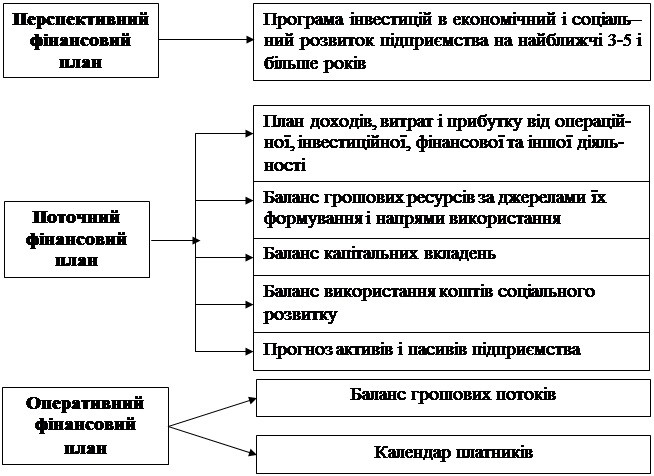

Фінансове планування являє собою процес розробки системи фінансових планів і планових (нормативних) показників для забезпечення розвитку підприємства необхідними фінансовими ресурсами і підвищення ефективності його фінансової діяльності на майбутній період. Фінансове планування на підприємстві базується на використанні таких систем:

- прогнозування фінансової діяльності,

- поточне планування фінансової діяльності,

- оперативне планування фінансової діяльності.

| | Етапи процесу формування фінансової стратегії підприємства

| |

|

| | 1. Визначення загального періоду формування фінансової стратегії

| |

|

|

| | 2. Дослідження факторів зовнішнього фінансового середовища і кон'юнктури фінансового ринку

| |

|

|

| | 3. Формування стратегічних завдань фінансової діяльності підприємства

| |

|

|

| | 4. Конкретизація цільових показників фінансової стратегії за періодами їх реалізації

| |

|

|

| | 5. Розробка фінансової політики з окремих аспектів фінансової діяльності

| |

| |

| |

| | 6. Розробка системи організаційно-економічних заходів для забезпечення реалізації фінансової стратегії

| |

| |

| |

| | 7. Оцінка ефективності розробленої фінансової стратегії

| |

| | | | | |

2.СИСТЕМА ПОТОЧНОГО ПЛАНУВАННЯ ФІНАНСОВОЇ

ДІЯЛЬНОСТІ

Система поточного планування фінансової діяльності базується на розробленій фінансовій стратегії і фінансовій політиці з окремих аспектів фінансової діяльності. Поточне планування полягає в розробці конкретних видів поточних фінансових планів, які дозволяють визначити на попередній період всі джерела фінансування розвитку підприємства, сформувати структуру його доходів і витрат, забезпечити стабільну платоспроможність підприємства, передбачити структуру його активів і капіталу на кінець планового періоду.

СИСТЕМА ОПЕРАТИВНОГО ПЛАНУВАННЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ

Система оперативного планування фінансової діяльності полягає в розробці комплексу короткотермінових планових завдань з фінансового забезпечення основних напрямів господарської діяльності. Основною формою такого планового фінансового завдання є бюджет.

Бюджет - це оперативний фінансовий план короткострокового періоду, що розробляється, як правило, в рамках попереднього кварталу, місяця, що відображає витрати і надходження фінансових ресурсів в процесі здійснення конкретних видів господарської діяльності. Розробка планових бюджетів на підприємстві характеризується терміном "бюджетування" і направлена на вирішення двох основних завдань:

· визначення обсягу і складу витрат, пов'язаних з діяльністю окремих структурних одиниць і підрозділів підприємства;

· забезпечення покриття цих витрат фінансовими ресурсами з різних джерел.

| КЛАСИФІКАЦІЯ ПЛАНІВ ОПЕРАТИВНОГО ПЛАНУВАННЯ

|

| Залежно від видів діяльності підприємства

| бюджет з оперативної діяльності

|

| бюджет з інвестиційної діяльності

|

| бюджет з фінансової діяльності

|

| Залежно від видів витрат

| поточний бюджет

|

| капітальний бюджет

|

| Залежно від широти номенклатури витрат

| функціональний бюджет

|

| комплексний бюджет

|

| Залежно від методів розробки

| стабільний бюджет

|

| гнучкий бюджет

|

Особливою формою бюджету виступає платіжний календар, що складається з окремих видів руху грошових коштів - податковий платіжний календар, платіжний календар з розрахунків з постачальниками, з обслуговування боргу та по підприємству в цілому.