У 2001 р. Бюджетним кодексом України встановлено обов'язковий перехід на казначейську форму виконання місцевих бюджетів, визначено основні повноваження та функції органів казначейства. Крім того, згідно з Наказом Міністерства фінансів України від 29 жовтня 2001р. № 482 "Про забезпечення запровадження з 1 січня 2002р. казначейського обслуговування місцевих бюджетів" та Указом Президента України від 5 грудня 2002р. № 1133 "Про невідкладні заходи щодо вдосконалення механізмів казначейського обслуговування" запровадження казначейського обслуговування місцевих бюджетів за доходами та перерахуванням міжбюджетних трансфертів до бюджетів усіх рівнів відбулось 2002 р., за видатками - протягом 2003 р. (через методологічну, технічну та юридичну неготовність).

Відновідно на сучасному етапі в Україні застосовується казначейська форма обслуговування місцевих бюджетів, що передбачає здійснення Державним казначейством України:

операцій із коштами державного бюджету;

розрахунково-касового обслуговування розпорядників державних коштів;

контролю бюджетних повноважень при зарахуванні надходжень, прийнятті зобов’язань і проведенні платежів;

бухгалтерського обліку і складання звітності про виконання державного бюджету.

Касове виконання здійснюється органами Державного казначейства в рамках бюджетних асигнувань і надходжень на відповідний реєстраційний рахунок у системі Єдиного казначейського рахунка. Касове виконання здійснюється шляхом проведення платежів Державним казначейством безпосередньо на користь тих підприємств і організацій, що надали послуги, виконали роботи розпорядників бюджетних коштів, або на користь одержувачів державних коштів.

Органи Державного казначейства протягом місяця одержують від Міністерства фінансів України, Міністерства фінансів Автономної Республіки Крим, територіальних фінансових органів розклад доходів і витрат.

Ключовим моментом при ухваленні рішення про переведення коштів місцевих бюджетів на казначейське обслуговування є проблема тимчасової нестачі грошових коштів, яка постає перед місцевими бюджетами й сьогодні. Таким чином, на сучасному етапі на органи Державного казначейства покладена функція покриття тимчасових касових розривів у процесі управління грошовими потоками місцевих бюджетів. Указані операції мають здійснюватися шляхом використання тимчасово вільних коштів місцевих бюджетів на рахунках Державного казначейства, на відміну від залучення банківських кредитів. Такий підхід до управління грошовими потоками, коли завдання казначейства полягає не лише у виконанні окремих видаткових повноважень, а й у комплексному обслуговуванні всіх учасників бюджетного процесу, дозволяє забезпечити оптимізацію здійснення платежів з видатків у межах асигнувань, передбачених місцевими бюджетами.

Спрощену схему функціонування єдиного казначейського рахунку при казначейській системі виконання місцевих бюджетів подано на рис. 7.

Рис. 7. Спрощена схема функціонування єдиного казначейського рахунку при казначейській системі виконання місцевих бюджетів

Процедуру казначейського обслуговування місцевих бюджетів регламентовано Наказом Державного казначейства України від 04.11.2002 № 205 "Про затвердження Порядку казначейського обслуговування місцевих бюджетів".

Основними функціями органів Державного казначейства України у процесі казначейського обслуговування коштів місцевих бюджетів є:

- обслуговування місцевих бюджетів за доходами, видатками, кредитуванням та фінансуванням бюджету;

- установлення порядку відкриття рахунків в національній валюті в органах Державного казначейства України;

для зарахування доходів місцевих бюджетів та інших надходжень, передбачених законодавством у розрізі кодів класифікації доходів бюджету та у розрізі місцевих бюджетів усіх рівнів (бюджет Автономної Республіки Крим, бюджети м. Києва і Севастополя, обласні, районні бюджети та бюджети місцевого самоврядування);

розпорядникам та одержувачам коштів місцевих бюджетів у розрізі місцевих бюджетів та кодів тимчасової класифікації видатків та кредитування місцевих бюджетів;

- здійснення розподілу платежів між рівнями місцевих бюджетів, розподіл інших платежів, що зараховуються до місцевих бюджетів згідно з вимогами Бюджетного кодексу України, Закону України "Про Державний бюджет України на відповідний рік" та рішенням місцевої ради про бюджет у розмірах, визначених законодавством, та перерахування розподілених коштів за належністю;

- формування розрахункових документів і проведення повернення помилково або надміру зарахованих до місцевих бюджетів платежів на підставі відповідних документів органів, які згідно з законодавством контролюють справляння надходжень бюджету, погоджених з відповідними місцевими фінансовими органами;

- здійснення розрахунків за міжбюджетними трансфертами;

- щоденне перерахування залишків надходжень на рахунки загального та спеціального фондів місцевих бюджетів;

- залучення на поворотній основі коштів єдиного казначейського рахунку для покриття тимчасових касових розривів місцевих бюджетів та для надання середньострокових позик місцевим бюджетам в установленому законодавством порядку;

- здійснення операцій на рахунках, відкритих в органах Державного казначейства України;

- надання фінансовим органам виписки з рахунків для обліку руху коштів відповідних місцевих бюджетів;

- надання виписки з рахунків для зарахування надходжень бюджетів відповідно до затверджених порядків взаємодії Державного казначейства України з органами, що контролюють справляння надходжень бюджету;

- установлення порядку відображення у бухгалтерському обліку операцій щодо виконання місцевих бюджетів;

- ведення бухгалтерського обліку всіх операцій щодо виконання місцевих бюджетів;

- здійснення попереднього та поточного контролю за цільовим спрямуванням бюджетних коштів;

- здійснення операцій щодо виконання платіжних доручень розпорядників та одержувачів бюджетних коштів на підставі підтвердних документів, зареєстрованих бюджетних зобов'язань, відповідно до розпису місцевих бюджетів і кошторисів, планів асигнувань із загального фонду місцевих бюджетів розпорядників бюджетних коштів та/або відповідно до планів використання бюджетних коштів одержувачів бюджетних коштів;

- ведення обліку бюджетних зобов'язань розпорядників та одержувачів бюджетних коштів місцевих бюджетів;

- здійснення кредитування місцевих бюджетів для покриття тимчасових касових розривів;

- установлення порядку складання та підготовка фінансової звітності про виконання місцевих бюджетів (крім звіту про виконання плану щодо штатів і контингентів).

Рахунки для обліку операцій щодо виконання місцевих бюджетів відкриваються на балансі Головних управлінь Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі.

Перерахування платежів, сплачених платниками до місцевих бюджетів, здійснюється через Систему електронних платежів Національного банку України (СЕП НБУ) на рахунки, відкриті на балансі Головних управлінь у розрізі місцевих бюджетів та кодів класифікації доходів бюджету.

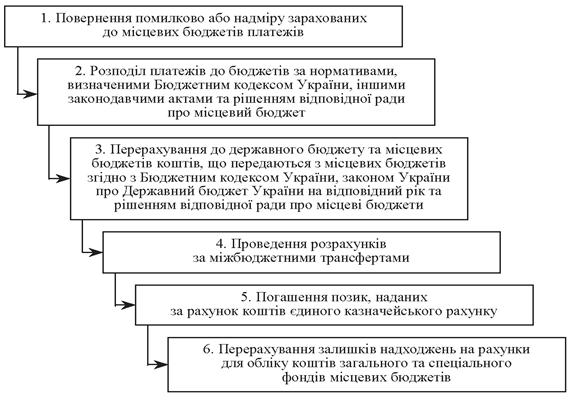

Послідовність проведення операції з обробки платежів, що надійшли до місцевих бюджетів показана на рис. 8.

Рис. 8. Етапи проведення операції з обробки платежів, що надійшли до місцевих бюджетів

Отже, застосування казначейської системи виконання місцевих бюджетів має ряд переваг над банківською системою касового виконання бюджету. Переваги полягають у тому, що казначейська система концентрує обидва потоки грошових коштів (дохідний та видатковий) у ході виконання місцевих бюджетів на одному рахунку, а це дозволяє значно прискорити процес фінансування. Крім того, казначейська система виконання бюджету дозволяє:

- підвищити ефективність використання бюджетних коштів завдяки цільовому, своєчасному та раціональному їх витрачанню;

- знизити витрати бюджету на обслуговування місцевого боргу за рахунок покриття тимчасових касових розривів, які надаються органами казначейства на безкоштовній основі;

- прискорити оборотність бюджетних коштів за рахунок скорочення кількості та тривалості кругообігів коштів від розпорядника до кінцевого отримувача.