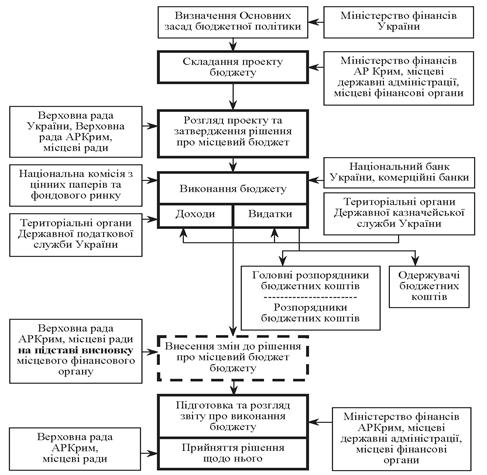

Бюджетні відносини на місцевому рівні мають відповідну організаційну будову − сукупність інституцій, які здійснюють їх формування й виконання. їх зазвичай іменують "учасниками бюджетного процесу".

До складу цих учасників належать органи, установи та посадові особи, наділені бюджетними повноваженнями. Кожен з них виконує в бюджетному процесі певні функції, які характеризуються як бюджетні повноваження, тобто має певні права, обов'язки та несе відповідальність за управління бюджетними коштами. Загальна ілюстрація інституційної структури системи формування та виконання місцевих бюджетів наведена на рис. 5

Рис. 5.Інституційна структура системи формування та виконання місцевого бюджету

Особливу роль у бюджетному процесі відіграє Верховна Рада України. До її основних повноважень належить:

- визначення основних засад бюджетного процесу в Україні й основних напрямів бюджетної політики, що впливає на процес складання місцевих бюджетів;

- розгляд та затвердження державного бюджету України, в тому числі й обсяг міжбюджетних трансфертів місцевим бюджетам.

Верховна Рада Автономної Республіки Крим, обласні, районні, сільські, селищні та міські ради реалізують повноваження щодо:

- розгляду і затвердження відповідних бюджетів, контролю за станом їх виконання та затвердження звітів про виконання бюджетів;

- встановлення місцевих податків і зборів відповідно до Податкового кодексу України, .

- утворення цільових фондів, затвердження положень про ці фонди;

- ухвалення рішень щодо здійснення місцевих запозичень;

- ухвалення рішень щодо передачі коштів з відповідного місцевого бюджету;

- ухвалення рішень щодо надання, відповідно до чинного законодавства, пільг по місцевих податках і зборах, а також земельному податку;

- установлення для підприємств, установ та організацій, що належать до комунальної власності відповідних територіальних громад, розміру частки прибутку, яка підлягає зарахуванню до місцевого бюджету;

- ухвалення рішень щодо відчуження комунального майна, передачі іншим органам окремих повноважень щодо управління майном, яке належить до комунальної власності відповідної територіальної громади, тощо.

Відповідальність за складання та виконання бюджетів несуть виконавчі органи влади: Кабінет Міністрів України, Міністерство фінансів України, Рада міністрів Автономної Республіки Крим, Міністерство фінансів Автономної Республіки Крим, місцеві державні адміністрації, місцеві фінансові органи, виконавчі органи сільських, селищних та міських рад, сільські, селищні та міські голови.

Міністерство фінансів України є центральною ланкою, що забезпечує реалізацію державної фінансової, у тому числі бюджетної, податкової, митної політики та здійснює управління державними фінансами, а саме:

- забезпечує регулювання міжбюджетних відносин між державним та місцевими бюджетами;

- запроваджує програмно-цільовий метод складання і виконання місцевих бюджетів та середньострокове бюджетне планування на місцевому рівні;

- ухвалює рішення щодо беззаперечного вилучення коштів з місцевих бюджетів до державного бюджету;

- погоджує обсяги та умови здійснення місцевих запозичень, здійснює реєстрацію місцевих запозичень і місцевих гарантій;

- погоджує залучення на поворотній основі коштів єдиного казначейського рахунку для покриття тимчасових касових розривів місцевих бюджетів та для надання середньострокових позик місцевим бюджетам;

- затверджує порядок отримання і погашення позик на покриття тимчасових касових розривів, що виникають за загальним фондом та бюджетом розвитку місцевих бюджетів, у фінансових установах;

- проводить оцінку фінансового забезпечення проектів угод щодо регіонального розвитку та державних програм соціально-економічного розвитку територій.

На місцевому рівні організаційну роботу щодо виконання місцевих бюджетів здійснюють фінансові управління обласних державних адміністрацій та міські, районні фінансові управління.

Головне фінансове управління є структурним підрозділом обласної державної адміністрації, підзвітне і підконтрольне голові облдержадміністрації і Міністерству фінансів України.

Основні завдання і функції головного фінансового управління визначені Типовим положенням, затвердженим Постановою Кабінету Міністрів України від 19.08.2002 № 1204.

Основними завданнями головного фінансового управління (фінансове управління районної, районної у місті державної адміністрації) є:

- забезпечення реалізації державної бюджетної політики на території області;

- складання проекту обласного бюджету і розрахунків до нього, подання їх на розгляд облдержадміністрації;

- розробка пропозицій щодо вдосконалення методів фінансового і бюджетного планування і фінансування витрат;

- здійснення контролю за дотриманням підприємствами, установами і організаціями законодавства щодо використання ними коштів обласного бюджету і коштів цільових фондів, утворених обласною радою;

- здійснення загальної організації й управління виконанням місцевого бюджету на території області, координація діяльності учасників бюджетного процесу з питань виконання бюджету.

Функції головного фінансового управління відображені в положеннях про його структурні підрозділи.

Структура Головного фінансового управління затверджується наказом. Організаційна структура Головного фінансового управління складає шість управлінь (рис. 6), функції яких полягають в наступному:

Рис. 6. Організаційна структура Головного фінансового управління обласної державної адміністрації

1. Бюджетне управління організує роботу зі складання, затвердження і виконання обласного бюджету, складає щомісячний розпис доходів і витрат обласного бюджету.

2. Управління фінансів невиробничої сфери забезпечує проведення державної політики з питань бюджету і фінансів в соціально-культурній сфері.

3. Основними завданнями управління доходів і фінансових ринків є прогнозування доходів місцевих бюджетів, забезпечення виконання дохідної частини бюджету області, удосконалення методів бюджетного планування доходів.

4. Управління фінансів виробничої сфери відає питаннями фінансового забезпечення передачі об'єктів соціальної інфраструктури в комунальну власність, підготовки необхідних документів для фінансування підприємств і організацій житлово-комунального господарства, періодичної преси і книговидавництва, дорожнього господарства, заходів щодо екологічної безпеки й охорони навколишнього природного середовища.

5. Управління аналізу і звітності місцевих бюджетів організує аналіз звітності щодо виконання місцевих бюджетів, здійснює контроль за організацією обліку виконання бюджету і кошторисів витрат у централізованих бухгалтеріях селищних і сільських рад, бюджетних установах.

6. Управління фінансового і кадрового забезпечення органів влади здійснює аналіз стану і розвитку апарату управління, ефективності його роботи, чисельності і витрат на утримання органів виконавчої влади і місцевого самоврядування, забезпечує підготовку необхідних документів для фінансування витрат на утримання органів виконавчої влади, фінансових органів, адміністративних органів, що утримуються за рахунок державного і місцевого бюджетів, проводить роботу з підбору, розстановки і виховання кадрів.

Міське фінансове управління є виконавчим органом міської ради, підзвітне та підконтрольне йому, підпорядковане виконавчому комітету міської ради, міському голові. Управління створюється з метою реалізації повноважень, рішень міської ради та виконавчого комітету в питаннях забезпечення реалізації державної фінансової та бюджетної політики на території міста.

Специфіка інституційного розвитку фінансової системи обумовила створення системи органів державної податкової служби, на які покладено функції забезпечення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів податків і зборів (обов'язкових платежів), а також неподаткових доходів, установлених законодавством.

До системи органів державної податкової служби належать:

- Державна податкова адміністрація України;

- спеціалізовані державні податкові інспекції;

- державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі;

- державні податкові інспекції в районах, містах (крім міст Києва та Севастополя), районах у містах.

У виконанні бюджетів України особливу організаційно-технічну роль відіграє Державна казначейська служба України. Державне казначейство України було утворене 1995 року з метою реалізації державної політики у сфері казначейського обслуговування бюджетних коштів.

Державна казначейська служба України є центральним органом виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через Міністра фінансів України.

Основними завданнями Казначейства України є внесення пропозицій щодо формування та реалізації державної політики у сфері казначейського обслуговування бюджетних коштів.

Основні учасники бюджетного процесу, які здійснюють безпосереднє витрачання бюджетних коштів − це головні розпорядники, розпорядники та одержувачі бюджетних коштів.

Головні розпорядники бюджетних коштів− це міністерства, інші центральні органи державної влади, виконавчі органи Автономної Республіки Крим та місцевого самоврядування, місцеві державні адміністрації в особі їх керівників, установи в особі їх керівників, які отримують бюджетні повноваження шляхом установлення бюджетних призначень, що визначаються в законі про Державний бюджет України, постанові Верховної Ради Автономної Республіки Крим про бюджет Автономної Республіки Крим, рішеннях обласної, районної, міської, селищної чи сільської ради про обласний, районний чи місцевий бюджет. Вони готують бюджетні запити на стадії складання бюджету, розподіляють бюджетні асигнування, затверджують кошториси доходів та видатків підвідомчим розпорядникам бюджетних коштів, подають звіти про виконання цих кошторисів.

Розпорядники бюджетних коштів− це бюджетні установи та організації в особі їх керівників, які надають відповідні послуги, виконують функції, не пов'язані з отриманням прибутку, що покриваються за рахунок бюджетних коштів. До їх повноважень у бюджетному процесі належить оформлення та надання бюджетних запитів головним розпорядникам, підготовка кошторисів доходів і витрат, витрачання бюджетних коштів на цілі, передбачені затвердженим кошторисом в межах отриманих асигнувань, подання звітності про використання бюджетних коштів.

Досить специфічним учасником бюджетного процесу є одержувачі бюджетних коштів − фізичні або юридичні особи, які не належать до бюджетних установ, але згідно з затвердженим бюджетом мають право на отримання коштів з бюджету через відповідного розпорядника коштів на підставі рішення відповідного органу державної влади, Автономної Республіки Крим чи місцевого самоврядування. До цієї категорії належать громадські об'єднання, творчі спілки, засоби масової інформації, фермери, підприємці тощо, яким, згідно з чинним законодавством, на певних умовах виділяються бюджетні кошти. їх питома вага у витрачанні бюджетних коштів є незначною.

Національний банк України не є безпосереднім учасником бюджетних відносин, але виконує чимало завдань, які впливають на стан місцевих фінансів та діяльність місцевих органів влади, а саме: проводить єдину державну політику в галузі грошового обігу, кредиту, зміцнення грошової одиниці, організує міжбанківські розрахунки, координує діяльність банківської системи в цілому, визначає курс грошової одиниці відносно валют інших країн.

Установи комерційних банків приймають на рахунки від місцевих органів влади тимчасово вільні бюджетні кошти (депозити), укладають договори на надання кредитів місцевим бюджетам, а також є посередниками між платниками податків та територіальними органами казначейства під час розрахунків за бюджетними платежами.

Національна комісія з цінних паперів і фондового ринку визначає порядок та умови випуску облігацій внутрішньої місцевої позики, здійснює державне регулювання та контроль за їх обігом, має право встановлювати граничні тарифи на послуги рейтингових агентств, які оплачуються за рахунок коштів місцевих бюджетів.